El BCRA vendió todo el dólar futuro acordado con el FMI, ¿qué puede hacer para evitar devaluar?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/05/536096.jpg)

El Banco Central llegó al final de julio con el cupo de dólar futuro acordado con el Fondo Monetario Internacional para todo el año utilizado, pero en las dos últimas jornadas del mes debe renovar 47% del volumen de contratos existentes para sacarse la soga del cuello.

Los contratos de dólar futuro, conceptualmente, limitan futuras devaluaciones, porque el BCRA se suele comprometer a precios que asumen devaluaciones pequeñas, advirtió el economista Isidro Guardarucci, de la consultora FIEL.

"El BCRA opera futuros para contener la presión de devaluar y dar la señal de que no va a darle un tirón al tipo de cambio. Ahora debería resetearse el cupo y volver a tener más para operar", comentó Claudio Caprarulo, economista de la consultora Analytica.

Este jueves se renovaban contratos futuros de dólar a agosto en el tramo mayorista con normalidad, para los niveles altos que se están operando, similares a los anteriores a las elecciones de 2019, advirtió.

Los números del BCRA en dólar futuro

Este fin de julio se dio una nueva suba en futuros de dólar, con aumento del interés abierto en los mercados del Matba-Rofex y

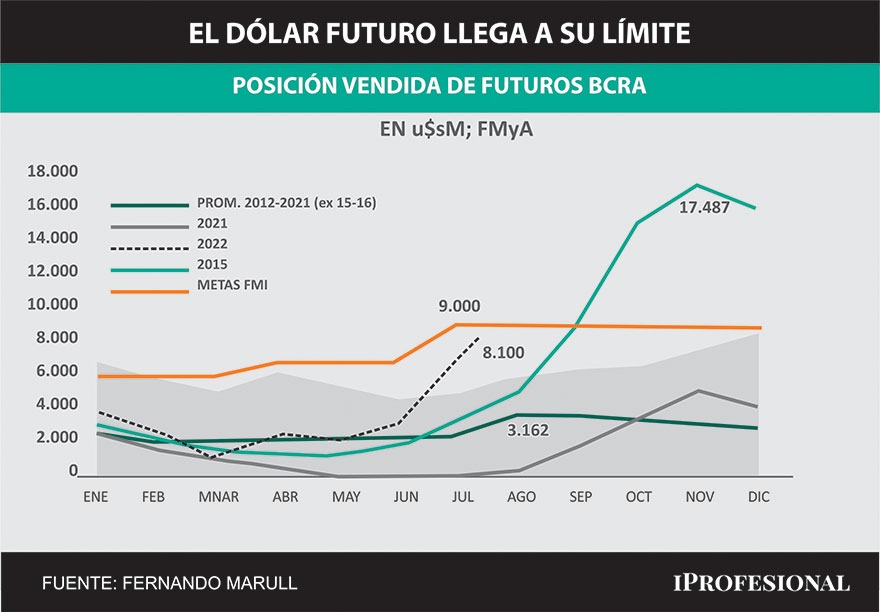

Según el acuerdo con el FMI, el límite del BCRA para operar contratos de dólar futuro es de u$s9.000 millones, y no puede excederse de esa posición, explicó Héctor Gagliardi, asesor de Bolsa de First Capital Group.

El BCRA tiene un límite de u$s5.000 millones en Matba-Rofex, que posiblemente ya se tocó, y de u$s4.000 millones en MAE, donde se viene viendo un aumento en los volúmenes operados en los últimos días, precisó Persichini.

Pero quedan dos jornadas para el vencimiento de los contratos de julio, que explican 47% del total del interés abierto en ambos mercados, y donde suponemos que el Banco Central tiene su mayor posición vendida, agregó.

Este jueves, el volumen operado de los contratos de dólar futuro que vencen en julio en el segmento minorista estaba alrededor de $235.000 millones y $486.000 en el mayorista y en agosto, en $894.000 millones en el mayorista, que son volúmenes coherentes con jornadas de fuertes vencimientos.

Dólar futuro y expectativas de devaluación

La intervención busca bajar las tasas implícitas y moderar las expectativas de devaluación, y si llega al límite acordado con el FMI, probablemente veamos que al Tesoro ofreciendo más instrumentos dollar-linked, consideró Persichini.

Este tipo de intervención en el mercado tiene mucho más sentido en un contexto dónde no hay cepo, por ejemplo, Sandleris en su momento realizó intervenciones muy fuertes en el mercado de dólar futuro para calmar la expectativa de devaluación, sostuvo Gagliardi.

En este caso es lo mismo, pero disminuyendo la expectativa de devaluación sobre el dólar oficial, aunque actualmente los contratos de dólar futuro a diciembre operan con una TNA mayor al 100%, al tiempo que están en $187, describió.

No creo que sea el disparador de un salto discreto, pero el BCRA no podría aumentar su posición vendida en dólar futuro y las expectativas de devaluación en el mercado del tipo de cambio podrían dispararse, si no se renovara el cupo, aseveró.

Los dólares futuros y el final del gobierno de CFK

En el final del gobierno de Cristina Kirchner, con José Vanoli al frente del Banco Central, se habían operado u$s17.487 millones en contratos de futuro de dólar a diciembre de 2015, y esto derivó en una causa penal.

Eugenio Bruno, que fue asesor legal de Alfonso Prat-Gay en la causa del dólar futuro iniciada en octubre de 2015, comentó que el motivo principal de aquella denuncia fue que el "BCRA celebró contratos de venta futura a un precio que era inferior en un 50% que la cotización del mercado en Nueva York, con una "posición abierta" de U$S 15.323 millones".

"En particular, el precio de los contratos con vencimiento a marzo de 2016 tenía un valor de $10,65, contra $15 en el mercado internacional. El perjuicio para el BCRA consistía en vender activos, en este caso, un derecho a comprar dólares a futuro, a precios menores a los de mercado", precisó.

"En ese momento, vender a $15, es decir al precio de mercado, hubiera implicado convalidar una devaluación de 50%, que el mercado consideraba que era inminente por el desequilibrio del mercado cambiario", recordó.

"De hecho, otro de los motivos de la causa era que el único vendedor al precio de $10,65 era el BCRA; ningún otro inversor tenía interés en vender una posición abierta que le implicaría la obligación de vender un activo a $10,65 en una fecha en el que el mismo activo tendía una cotización de $15", agregó.

"El instrumento de política macroeconómica implicaba, per se, que el BCRA afrontara una contigencia o pérdida futura considerable. Estas pérdidas fueron luego reducidas por el resultado de la negociación del gobierno anterior con las contrapartes de dichos contratos, que tuvieron que soportar una quita de 60% a fin de evitar un perjuicio mayor al balance del BCRA", puntualizó.

"Pero esta negociación pudo haber sido rechazada por dichas contrapartes y entonces materializarse la pérdida completa, algo que fue evitado por el gobierno anterior", concluyó.