Billeteras virtuales: el 42% de los adultos mayores ya usa pagos digitales en Argentina

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2020/11/506430.jpg)

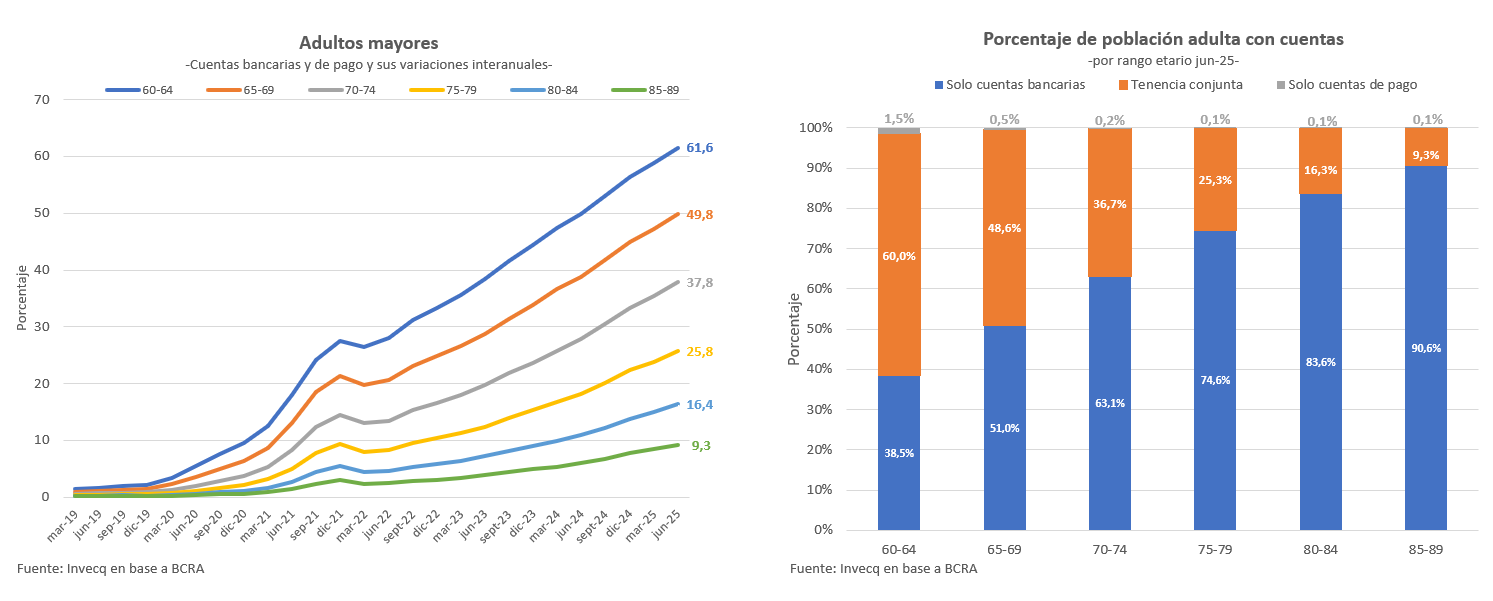

La digitalización de los servicios financieros ya forma parte de la rutina de gran parte de los adultos mayores en la Argentina. De acuerdo con estimaciones del sector, alrededor de 3,3 millones de personas de más de 60 años —equivalentes al 42% de este grupo etario— utilizan billeteras virtuales para realizar pagos, transferencias y administrar ahorros mediante herramientas digitales, según un informe elaborado por la Cámara Argentina Fintech.

Este proceso de adopción viene registrando un crecimiento sostenido. Según datos del Banco Central de la República Argentina (BCRA), los jubilados conforman hoy el grupo social que más incrementó el uso de pagos y transferencias electrónicas durante el último año. Mientras que la cantidad total de titulares de billeteras virtuales en el país aumentó 13% entre junio de 2024 y junio de 2025, el segmento de mayores de 60 años creció 29,7% en el mismo período.

Las cifras indican que este grupo no solo se incorpora al ecosistema financiero digital, sino que tiene una participación relevante en su expansión.

Reducción del uso de efectivo y cambios en los hábitos de retiro

Un punto destacado del avance de estas herramientas es el impacto en la utilización de efectivo. Datos de la consultora Invecq señalan que las personas de entre 60 y 89 años realizan, en promedio, cinco extracciones de cajeros automáticos por mes. En cambio, quienes utilizan billeteras virtuales reducen esa cifra a aproximadamente una extracción mensual. Esto implica hasta 80% menos retiros que quienes solo operan mediante cuentas bancarias tradicionales.

En paralelo, a nivel general del sistema financiero, el uso de efectivo medido en relación al PBI cayó del 18,9% al 6,2% desde 2020, acompañado por una disminución del 65% en las extracciones de cajeros automáticos. La expansión de medios de pago digitales aparece como uno de los factores asociados a este comportamiento.

Ahorro digital y rendimientos

Otra característica que impulsa la adopción de billeteras virtuales entre adultos mayores es la posibilidad de obtener rendimientos diarios sobre los saldos acreditados. La mayoría de las cajas de ahorro bancarias no remunera los depósitos, mientras que las billeteras permiten canalizar los fondos hacia instrumentos regulados, como fondos comunes de inversión.

De acuerdo con la consultora Taquion, el 42% de los jubilados transfiere dinero a su billetera virtual con el objetivo de obtener rendimientos. Además, el 63% afirma que estaría dispuesto a cobrar sus haberes previsionales directamente en estas plataformas y el 90% considera que cualquier persona debería poder elegir libremente dónde percibir su jubilación.

Para dimensionar el impacto potencial del ahorro digital en este segmento, Invecq elaboró una simulación: si un jubilado que percibe $335.000 mensuales hubiera invertido el 10% de su haber durante un año en una billetera virtual, habría acumulado más de $53.500 en rendimientos. Esa cifra equivale a aproximadamente 15,5% de su ingreso mensual.

Predominio de las billeteras en el ahorro minorista

Las billeteras virtuales se consolidaron en los últimos años como una vía principal de acceso a instrumentos de inversión de bajo monto. Hoy, más de 22 millones de personas invierten en fondos comunes regulados por la Comisión Nacional de Valores (CNV) a través de estas plataformas. Esto representa a siete de cada diez usuarios de billeteras.

En contraste, los plazos fijos bancarios mantienen una participación menor entre las herramientas de ahorro minorista. Apenas 2,4 millones de personas cuentan con este tipo de instrumento, equivalente a siete de cada cien titulares de cuentas bancarias.

Así, el ahorro digital a través de billeteras virtuales aparece como el canal mayoritario para la inversión cotidiana de pequeños montos entre usuarios del sistema financiero.

Adultos mayores y transformación del sistema de pagos

Los datos reflejan que los adultos mayores ya participan activamente del sistema financiero digital: utilizan teléfonos móviles para operar, efectúan pagos electrónicos, invierten mediante herramientas en línea y reducen el uso de efectivo.

En este contexto, distintos actores del sector plantean que la posibilidad de elegir libremente dónde cobrar jubilaciones y pensiones aparece como una consecuencia del avance de un esquema financiero basado en canales digitales, interoperables y regulados.

Desde la Cámara Argentina Fintech, su director ejecutivo, Mariano Biocca, afirmó que los adultos mayores incorporaron el uso de tecnología a su vida cotidiana y que el crecimiento del uso de billeteras virtuales en este segmento se consolidó en los últimos años. En ese marco, sostuvo que otorgar la opción de elegir el medio de cobro de haberes previsionales permitiría simplificar trámites y seleccionar el servicio que consideren más adecuado para administrar su dinero.

Un cambio estructural en el acceso a servicios financieros

El avance de las billeteras virtuales no se limita a un fenómeno de consumo tecnológico, sino que se vincula con transformaciones en la operatoria financiera del día a día. Entre ellas, se observan:

- Mayor peso de los pagos electrónicos en comercios, servicios y transferencias entre personas.

- Administración digital del dinero, con posibilidad de dividir ingresos entre consumo y ahorro desde el celular.

- Acceso a herramientas de inversión reguladas con montos bajos y rendimientos diarios.

- Reducción del uso de efectivo, con menos desplazamientos a cajeros automáticos y menor circulación de billetes.

Para el segmento de personas mayores, este proceso implica la incorporación de modalidades de gestión del dinero que anteriormente estaban concentradas en sectores más jóvenes.

Perspectivas

La tendencia indica que la digitalización financiera siguió expandiéndose durante 2024 y 2025 en la Argentina, con una adopción cada vez mayor entre los adultos mayores. El acceso a pagos y ahorros digitales, la remuneración de los saldos y la disminución del uso de efectivo figuran entre los principales factores vinculados al crecimiento de las billeteras virtuales en este sector.

En paralelo, el debate sobre la posibilidad de que los jubilados elijan libremente la entidad o plataforma en la que cobran sus haberes se vincula directamente con este proceso de transformación del sistema financiero y con la existencia de múltiples canales digitales ya operativos y regulados.

Los adultos mayores ya forman parte activa de este nuevo esquema: utilizan tecnología para administrar su dinero, participan del sistema de pagos electrónicos y canalizan ahorros a través de herramientas digitales. Los cambios regulatorios en discusión buscan adecuarse a esta realidad y ordenar la evolución de un modelo financiero cada vez más digitalizado.