Mercado Pago, Ualá y otras billeteras virtuales, ahogadas por la morosidad: llega al 30% y triplica a la de bancos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/03/613722.jpg)

La morosidad en Argentina volvió a encender señales de alerta. Según un informe de la consultora 1816, elaborado en base a datos de la Central de Deudores del Banco Central (CENDEU), en febrero se registró un nuevo aumento en el nivel de incumplimiento de créditos, con un dato particularmente preocupante: el fuerte deterioro en billeteras virtuales y entidades no bancarias.

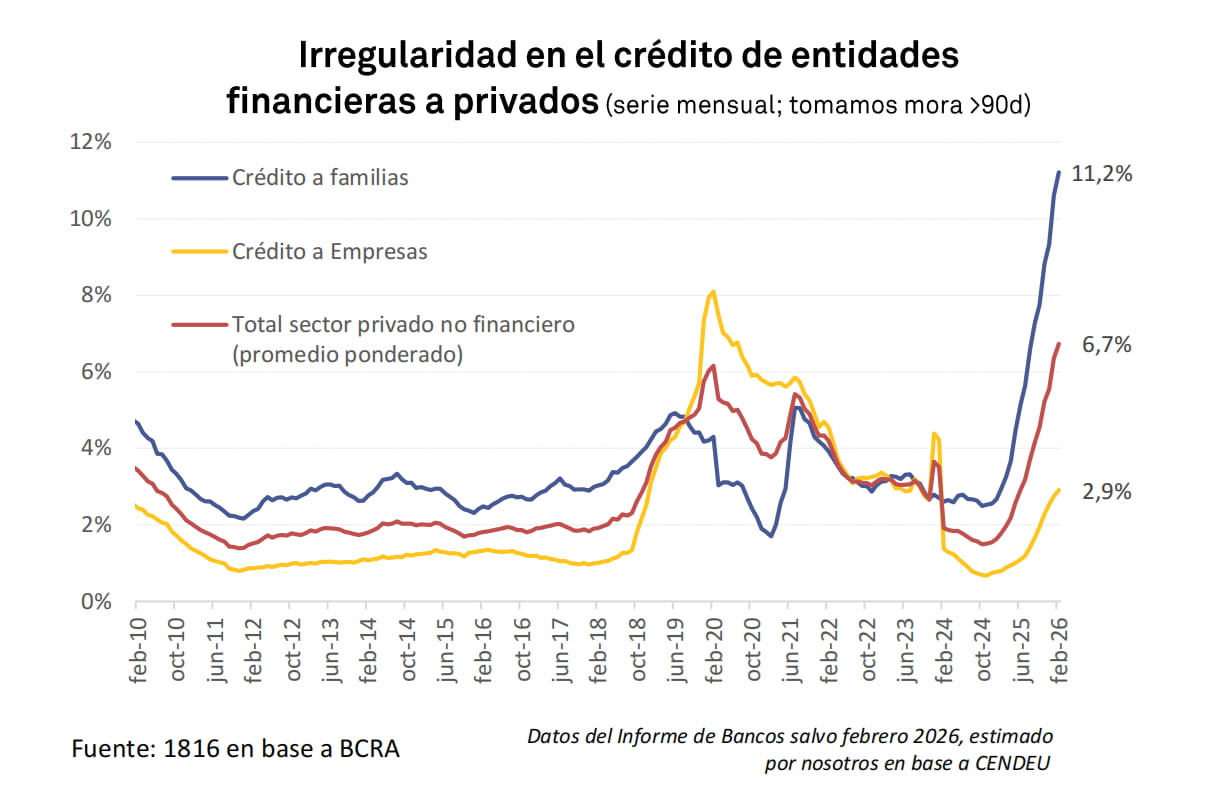

"Volvió a subir la irregularidad del crédito de las entidades financieras en el mes de febrero", señala el reporte, que mide la mora como los atrasos superiores a 90 días.

En términos generales, el informe muestra que la morosidad total del sector privado pasó de 6,4% a 6,7% en apenas un mes. Pero el foco está puesto en los hogares, donde el deterioro es más marcado.

Familias en rojo: niveles récord de morosidad

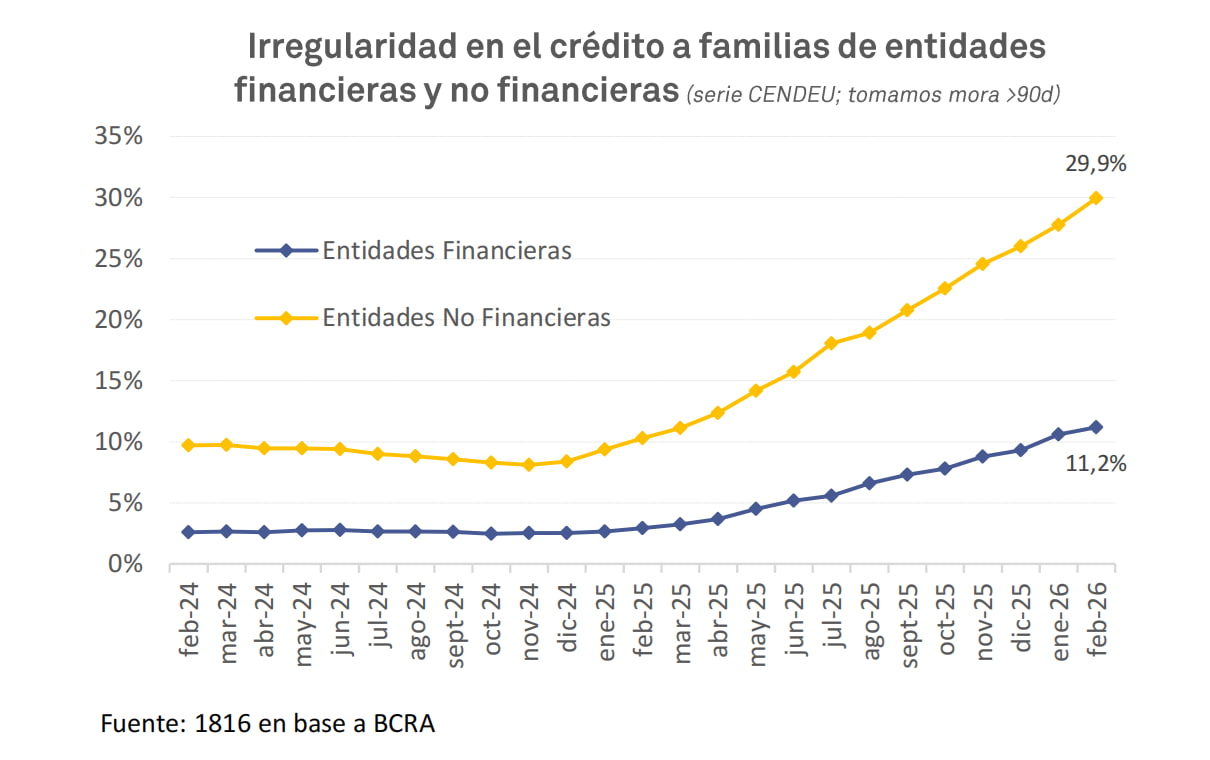

El segmento de créditos a familias volvió a empeorar y ya acumula más de un año de deterioro sostenido. De acuerdo con el informe, la mora en este segmento subió de 10,6% en enero a 11,2% en febrero.

Pero el dato más relevante es la tendencia de fondo: "La mora de familias subió por decimosexto mes consecutivo y alcanzó su valor más alto desde el año 2004", advierte la consultora.

Este fenómeno se da en un contexto económico contradictorio: mientras algunos indicadores macro muestran crecimiento, amplios sectores de la población enfrentan dificultades para sostener sus compromisos financieros.

"El diagnóstico a esta altura parece bastante claro: la economía crece de manera muy heterogénea", sostiene el informe, que remarca el contraste entre sectores dinámicos como energía o minería y otros más intensivos en empleo, como comercio, industria y construcción, que siguen debilitados.

La mora es de casi 30% en billeteras virtuales y créditos no bancarios

El punto más crítico del informe aparece al analizar el comportamiento de las entidades no financieras, donde se incluyen fintech, billeteras virtuales y otorgantes de crédito por fuera del sistema bancario tradicional.

Allí, la situación es sensiblemente más delicada: "También volvió a subir la mora en los créditos a hogares de entidades no financieras, que alcanzó el 29,9% en febrero", destaca el documento.

El salto es significativo: implica una suba de más de dos puntos porcentuales en apenas un mes y deja a este segmento con niveles de incumplimiento casi tres veces superiores a los del sistema bancario.

Aunque estas entidades representan cerca del 17% del total del crédito a familias, su peso viene creciendo en los últimos años, lo que amplifica el impacto del deterioro.

Un fenómeno generalizado, no de casos aislados

Otro punto clave del informe es que el aumento de la mora no responde a problemas puntuales de algunas entidades, sino a una tendencia extendida en todo el sistema.

"Es indiscutible que la irregularidad continúa siendo un fenómeno macro y no algo que pueda explicarse por las políticas de crédito de algunos bancos", subraya la consultora.

De hecho, el deterioro se verificó en 28 de las 30 principales entidades financieras del país, lo que confirma el carácter sistémico del problema.

Tasas altas y presión sobre los ingresos

El informe también vincula el aumento de la morosidad con el nivel de tasas de interés, que se mantienen elevadas pese a cierta estabilidad en la tasa de referencia del Banco Central.

Actualmente, los préstamos personales presentan niveles muy exigentes para los ingresos de los hogares: "Las tasas de los préstamos personales […] rondan el 70%, lo que equivale a una TEA cercana al 100%", detalla el reporte.

En el caso de las entidades no financieras, el costo del crédito suele ser aún mayor, ya que incluye comisiones y cargos adicionales que elevan el costo financiero total.

A esto se suma un contexto de deterioro en los ingresos reales y aumento del desempleo durante 2025, lo que limita la capacidad de pago de los hogares.

Mercado Pago, golpeado por la morosidad récord

La morosidad en Argentina escaló a niveles alarmantes durante 2025. Mercado Pago triplicó su ratio de irregularidad en apenas 12 meses, según datos oficiales de la Central de Deudores del Banco Central (CENDEU).

La billetera virtual más grande del país pasó de registrar una mora del 5,5% en enero de 2025 a alcanzar el 14,7% en enero de 2026. Un salto que encendió las alarmas en el sector financiero.

La fintech de Marcos Galperin no está sola en esta crisis. El deterioro de la capacidad de pago golpeó con fuerza a todo el sistema. El último Informe Sobre Bancos del BCRA reveló que la mora en créditos a hogares pasó de 2,67% a 10,6% en un año, el nivel más alto en casi dos décadas.

Los números reflejan un círculo vicioso. Los argentinos piden créditos porque los ingresos no alcanzan para cubrir gastos básicos. Pero después, tampoco pueden pagar esas cuotas.

Dónde se ubica Mercado Pago en el mapa financiero

Las entidades no bancarias enfrentan la peor situación. La morosidad en ese segmento se acercó al 25% a principios de 2026.

Mercado Pago quedó en un escalón intermedio. Con 14,7% de irregularidad, se ubicó más cerca de los bancos privados tradicionales que de las financieras no bancarias, aunque sin librarse del problema generalizado del sistema.

Voceros de la compañía consultados por Infobae sostuvieron que el ratio está "en línea con el de los principales bancos privados" al observar el segmento de personas físicas. Pero hay matices importantes.

La mayor parte de la cartera de Mercado Pago está dirigida a consumidores individuales y familias. Es decir, al segmento más golpeado por la crisis. Ese es el público que más sufre el deterioro del poder adquisitivo.

Un relevamiento privado con datos a diciembre 2025 permite dimensionar las diferencias. Tarjeta Naranja registró la mora más alta del sector: 35,7%. Un nivel que duplica al de Mercado Pago.

Mercado Libre, el unicornio dueño de Mercado Pago, cerró 2025 con 17,5% de irregularidad. Cencosud alcanzó 25,5% y Credicuotas Consumo llegó a 25,4%.

El caso Ualá sorprendió a la City y la explicación de la empresa

Hace algunas semanas, un posteo que se viralizó en redes generó alerta en la City: según el análisis de un usuario, en base a las cifras del BCRA, la morosidad en Ualá llega al 40% de su cartera. Un dato que luego fue aclarado por la billetera digital dirigida por Pierpaolo Barbieri.

La publicación, realizada por el analista Igor Ayuso, hizo mención al supuesto deterioro significativo en el repago de créditos otorgados por la fintech, en el que se observa cómo crecen las dificultades de los hogares para pagar sus obligaciones financieras

La publicación aludía a un supuesto deterioro significativo en el repago de créditos otorgados por fintech en un contexto en el que crecen las dificultades de los hogares para afrontar sus obligaciones financieras.

Pero donde el impacto resulta más fuerte es en el ecosistema fintech. El caso de Ualá concentra actualmente la atención del mercado. No solo por el nivel de mora, sino por su composición.

El posteo del usuario Igor Ayuso, quien basó su informe en datos del BCRA, en el segmento bancario de Ualá los impagos rondan el 43%. Pero en el negocio no financiero el número escala hasta un 63%. Ese dato encendió las alarmas en redes y parte del mercado.

Qué dijeron desde Ualá

Desde Ualá relativizaron la magnitud del dato. Señalaron que la firma discontinuó a mediados del año pasado la originación de créditos bajo el esquema peer-to-peer y transfirió su cartera de mejor calidad a su banco, que actualmente canaliza los préstamos.

Desde la empresa sostienen que, al depurar la información reportada al regulador, se ubicaría en torno al 18% en enero y 17% en febrero.

"Esto implica que en esa cartera residual de la PSP quedan principalmente clientes en mora, sin el ingreso de nuevos créditos que compensen con pagadores en situación. Esto distorsiona significativamente el indicador", advirtieron fuentes del unicornio.

En concreto, la firma que conduce Pierpaolo Barbieri dijo que no hay que mezclar peras con manzanas. "Los valores presentados al BCRA desde las entidades financieras suelen aplicar la práctica de write-off, mediante la cual, luego de determinado tiempo de incobrabilidad, eliminan de sus balances los créditos impagos".

"Ualá recién comenzará a implementar este mecanismo en 2026, por lo que esos casos continúan reflejados en su cartera". Es decir, los incobrables (que pasado determinado tiempo salen de las cifras bancarias) aún persisten en empresas como el unicornio.

"Si se aplicara el mismo criterio que utiliza el resto del sistema, permitiendo una comparación homogénea, el indicador de mora a febrero del banco Ualá 2026 se ubicaría en torno al 17%, un nivel intermedio respecto de los valores observados en banca retail y fintechs", aclararon.

Igualmente, desde Ualá reconocieron el momento complejo: "Desde mediados de 2025, la industria en su conjunto experimentó un deterioro en la calidad de cartera crediticia. Esto derivó en un endurecimiento generalizado de las políticas de crédito y en una menor originación".

"Como resultado, se produce un doble efecto: por un lado, a medida que se cancelan los créditos en mejor situación, aumenta el peso relativo de los casos en mora dentro del stock; por otro, el contexto de tasas elevadas reduce la demanda de crédito por parte de perfiles de menor riesgo", concluyen.