Ganancias: ARCA oficializó deducciones, escalas y desde qué sueldo se paga el impuesto en julio

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/05/574960.jpg)

ARCA oficializó los montos actualizados de deducciones personales del Impuesto a las Ganancias y tramos de escala para el segundo semestre y los definitivos para la liquidación anual 2025. Por ende, ya es oficial el monto EXACTO que vas a pagar desde julio en Ganancias.

Ganancias: qué sueldos pagan el impuesto desde julio 2025

- Soltero sin hijos $ 2.360.180 - $ 2.843.590

- Casado sin hijos $ 2.743.424 - $ 3.305.330

- Casado con 1 hijo $ 2.936.696 - $ 3.538.187

- Casado con 2 hijos $ 3.129.967 - $ 3.771.045

- Soltero con 1 hijo $ 2.553.451 - $ 3.076.447

- Soltero con 2 hijos $ 2.746.723 - $ 3.309.305

A continuación, el monto del valor de las deducciones de Ganancias desde julio 2025:

Y cómo queda la tabla de Ganancias:

Monotributo ARCA: nuevos valores de cuotas y de límites de facturación julio 2025

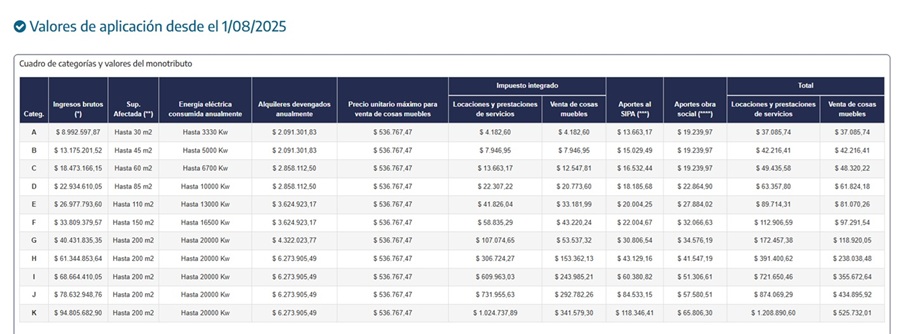

A continuación los nuevos valores de la cuota del Monotributo ARCA:

- Categoría A: $37.085,74 servicios y venta de bienes muebles

- Categoría B: $42.216,41 servicios y venta de bienes muebles

- Categoría C: $49.435,58 servicios y $48.320,22 venta de bienes muebles

- Categoría D: $63.357,80 servicios y $61.824,18 venta de bienes muebles

- Categoría E: $89.714,31 servicios y $81.070,26 venta de bienes muebles

- Categoría F: $112.906,59 servicios y $97.291,54 venta de bienes muebles

- Categoría G: $172.457,38 servicios y $118.920,05 venta de bienes muebles

- Categoría H: $391.400,62 servicios y $238.038,48 venta de bienes muebles

- Categoría I: $721.650,46 servicios y $355.672,64 venta de bienes muebles

- Categoría J: $874.069,29 servicios y $434.895,92 venta de bienes muebles

- Categoría K: $1.208.890,60 servicios y $525.732,01 venta de bienes muebles

A continuación, los nuevos topes de facturación y cómo quedan las categorías:

- Categoría A:$8.992.597,87

- Categoría B: $13.175.201,52

- Categoría C: $18.473.166,15

- Categoría D: $22.934.610,05

- Categoría E: $26.977.793,60

- Categoría F: $33.809.379,57

- Categoría G: $40.431.835,35

- Categoría H: $61.344.853,64

- Categoría I: $68.664.410,05

- Categoría J: $78.632.948,76

- Categoría K: $94.805.682,90

Monotributo ARCA: arranca la recategorización semestral

Deben hacerlo todos los contribuyentes que, al 30 de junio de 2025, hayan superado los parámetros vigentes según:

- Ingresos brutos facturados (julio 2024 - junio 2025)

- Alquileres devengados

- Energía eléctrica consumida

- Superficie afectada a la actividad

No deben recategorizarse quienes permanecen en la misma categoría o inician actividad sin haber cumplido un semestre calendario completo.

Desde enero ARCA también puso en marcha la Recategorización simplificada, diseñada para agilizar y facilitar el proceso a los contribuyentes. El sistema, disponible en el portal Monotributo y en la app ARCA Móvil, mostrará de manera automática la facturación anual. Si el monto es correcto, puede confirmarse directamente; de lo contrario, es posible editarlo manualmente. Este nuevo sistema está destinado a monotributistas con 12 meses completos en el régimen y que usen exclusivamente puntos de venta electrónicos.

Exclusión automática Monotributo ARCA: nuevos límites desde agosto

Superar el tope de ingresos de la categoría K conlleva la exclusión de pleno derecho del régimen. Según las proyecciones, el tope de $82.370.281,28 se actualizará a un monto cercano a $95 millones.

Esta exclusión aplica cuando, en cualquier momento del año, los ingresos brutos acumulados en 12 meses superan dicho tope, incluyendo el nuevo ingreso que se facture.

Además, se consideran otros factores para la exclusión, como:

- Tener más de 3 actividades o unidades de explotación

- Realizar importaciones para reventa

- No tener documentación respaldatoria

- Figurar en el REPSAL

- Incurrir en gastos bancarios o personales injustificados

Monotributo ARCA: ¿Desde cuándo rigen los nuevos importes?

Según el art. 10 del Decreto 1/2010 (modificado por el Decreto 661/24), los montos actualizados rigen para el pago desde el mes siguiente a la publicación de la nueva tabla:

- Actualización de enero → rige desde febrero a julio

- Actualización de julio → rige desde agosto a enero siguiente

En consecuencia, el importe a pagar en julio 2025 será igual al de junio, y recién se ajustará a partir de agosto 2025.

Monotributo ARCA: ¿Qué tabla se debe usar para la recategorización de julio?

Para la recategorización semestral obligatoria de julio, se deben considerar los parámetros de actividad registrados entre el 1 de julio de 2024 y el 30 de junio de 2025 (ingresos brutos, alquileres devengados, energía eléctrica y superficie afectada),

A dichos parámetros se los deberá comparar contra la nueva tabla de categorías y topes, que rige desde el 1 de agosto de 2025, tras su actualización por IPC.

Esto significa que, aunque el análisis se hace en julio, debe realizarse usando los nuevos valores publicados ese mes, porque la recategorización comienza a regir desde agosto, junto con la nueva escala.

En resumen:

Para determinar si corresponde recategorizarse → se analiza la actividad del semestre anterior,

Pero se utiliza la tabla nueva publicada en julio → ya que los nuevos valores entran en vigencia junto con la recategorización el 1 de agosto.

Monotributo ARCA: ¿Desde cuando se deben considerar los nuevos topes para la exclusión?

Según lo dispuesto por el artículo 100 de la Resolución General (AFIP) 4319/2018, la actualización semestral de las escalas del Monotributo se realiza en los meses de enero y julio, pero sólo surte efecto a partir del primer día del mes siguiente, es decir, desde febrero y agosto, respectivamente.

En este sentido, la exclusión automática se produce cuando se supera un parámetro vigente al momento del hecho que la origina. Por lo tanto, si un contribuyente supera el tope de facturación en julio, aún rige la tabla anterior (vigente desde febrero), aunque la nueva ya haya sido publicada.

Recién a partir del 1 de agosto, se toman como referencia los nuevos valores actualizados por IPC para determinar si corresponde o no la exclusión.

En otras palabras, la exclusión se evalúa con la tabla vigente al momento en que se supera el parámetro, no con la nueva, aunque ya esté difundida pero aún no vigente.