Créditos hipotecarios sin UVA: cómo son los préstamos de bancos que no ajustan por inflación

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/05/597162.jpg)

Dos bancos rompieron el molde y ofrecen créditos hipotecarios sin UVA: es decir, que las cuotas no ajustan por inflación. La noticia sorprendió y generó revuelo en redes sociales: se trata del Banco Provincia y el Credicoop.

Sin dudas el 2025 fue el año del gran regreso de los créditos hipotecarios al mercado inmobiliario argentino: se entregaron unos 44.000 préstamos para viviendas, lo que lo ubicó como el mejor año desde 2018. Se estima que alcanzaron un volumen total de u$s3.300 millones.

Sin embargo, con la aceleración en la inflación de los últimos meses, bajó la ebullición y se registró cierto amesetamiento. Es en es contexto que dos entidades ofrecenlos créditos hipotecarios cuyo capital no ajusta por UVA.

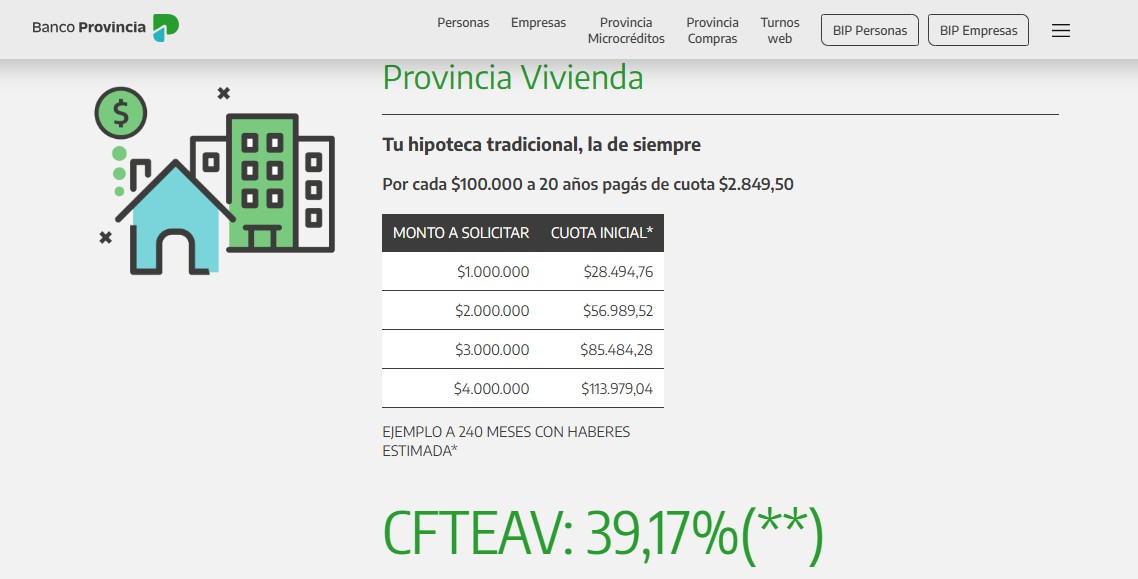

Crédito hipotecario sin UVA: qué ofrece Banco Provincia

Una de las entidades que ofrece esta línea de créditos hipotecarios tradicionales para vivienda es el Banco Provincia. En el ejemplo que muestra en su sitio web, detalla que por cada $100.000 que se pida a 20 años, la cuota inicial será de $2.849,50.

Y cuenta con una tasa nominal anual vencida variable que es actualmente del 39,17% y se calcula con una tasa de encuesta promedio del plazo fijo a 30 días más 4 puntos porcentuales.

Al respecto, el economista Federico González Rouco, de Empiria y especializado en mercado inmobiliario, analizó los créditos luego de que se viralizaran en redes. Aclaró que los del Provincia tienen ya algunos meses, y analizó: "Son a cuota variable con tasa variable. Hoy la tasa es variable y arranca en 39%. Hoy el Provincia tiene la cuota inicial más alta del mercado, más del doble que la del banco con crédito UVA a mayor tasa, y casi 6 veces la del banco con tasa más baja. La diferencia es abismal, por algo no los tomó casi nadie".

El monto máximo que presta es el equivalente en pesos a u$s250.000 y el plazo de la línea es hasta 240 cuotas mensuales.

Entre los requisitos para acceder figuran ingresos formales y comprobables, que pueden provenir de relación de dependencia, actividad autónoma o monotributo. Además, el banco establece una relación cuota-ingreso máxima del 40%, lo que busca evitar que el peso de la deuda exceda la capacidad de pago del solicitante.

La línea está dirigida tanto a clientes que acreditan haberes en la entidad como al público general, incluidos jubilados, pensionados y trabajadores independientes.

Cómo son los créditos hipotecarios del Banco Credicoop

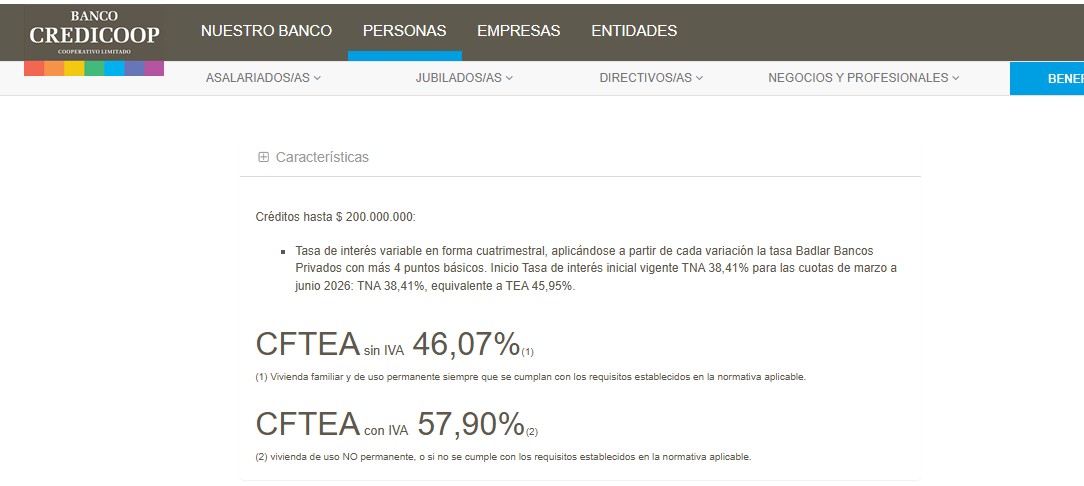

En tanto, el Credicoop ofrece créditos hipotecarios para comprar una vivienda familiar de uso permanente o no permanente, en hasta 20 años de plazo.

Según detalla en su página web, el monto máximo en pesos es hasta $200 millones, es decir unos u$s140.000 al tipo de cambio actual.

"Con tasa de interés variable en forma cuatrimestral, aplicándose a partir de cada variación la tasa Badlar Bancos Privados con más 4 puntos básicos: tasa de interés inicial vigente para cuotas de marzo a junio 2026: TNA 38,41%", detalla.

Se puede financiar hasta el 70% del valor de tasación para primera vivienda y el 50% para segunda vivienda. No se financia adquisición de lotes o terrenos.

La relación cuota-ingreso no puede superar el 25% de los ingresos netos del solicitante y, en su caso, de su conviviente/cónyuge, que deberá constituirse en codeudor del crédito.

Estarán a cargo del Banco:

- Seguro de Vida

- Tasación

- Honorarios por escritura hipotecaria y levantamiento de hipoteca. El sellado y restantes impuestos son cargo del solicitante.

- Vivienda familiar y de uso permanente: intereses exentos de IVA o deducibles en Impuesto a las Ganancias.

La Ciudad de Buenos Aires lanzó nuevos créditos hipotecarios

Este miércoles, el jefe de Gobierno de la Ciudad de Buenos Aires Jorge Macri, anunció el lanzamiento de una nueva línea de créditos hipotecarios destinada a la clase media, con financiamiento del Banco Ciudad y foco en el acceso a la vivienda propia.

El esquema contempla préstamos a 20 años en UVA + 7,5% anual, aunque con un subsidio del Gobierno porteño de dos puntos porcentuales, lo que reduce el costo financiero efectivo para quienes tomen el crédito.

Para acceder, se exige un ingreso familiar mínimo de $3.200.000, aunque se permite sumar un garante para alcanzar ese piso, lo que amplía el universo de beneficiarios.

La línea está orientada tanto a la primera vivienda como a vivienda única y permanente, una condición que apunta a priorizar a quienes buscan resolver su necesidad habitacional y no a inversores.

El plan establece restricciones para focalizar el crédito en un segmento específico del mercado:

- La propiedad no puede superar los 80 metros cuadrados

- El valor máximo por metro cuadrado es de u$s2.800

Cuotas estimadas y cómo acceder

El presidente del Banco Ciudad, Guillermo Laje, precisó que la cuota inicial se ubica en torno a $80.000 cada $10 millones financiados. De esta manera, un crédito de $100 millones implicaría una cuota cercana a $800.000.

Los interesados podrán iniciar el trámite en sucursales del Banco Ciudad o a través de canales digitales, como la web oficial y el asistente virtual Boti, que funciona dentro del ecosistema de servicios del Gobierno porteño.

El lanzamiento se da en un contexto de reaparición del crédito hipotecario en la Argentina, con esquemas ajustados por UVA y participación estatal para facilitar el acceso en un escenario de ingresos todavía ajustados frente al valor de las propiedades.