El crédito hipotecario se desplomó 50%: ¿la clase media quedó afuera del mercado inmobiliario?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/02/611695.jpg)

El mercado inmobiliario argentino atraviesa una parálisis del crédito que nadie esperaba. En abril de 2026, las escrituras con hipoteca cayeron 48,9% en la Ciudad de Buenos Aires, según reveló el Colegio de Escribanos porteño. Apenas 609 operaciones se financiaron con préstamos bancarios.

El dato más alarmante: solo el 11,1% de las compraventas se realizaron con crédito. Un año atrás, esa proporción rondaba el doble. La clase media quedó prácticamente afuera del mercado, porque el financiamiento que permitía acceder a la vivienda propia simplemente desapareció.

"A nivel general de compraventas, claramente es un empate respecto al mismo mes de 2025. Pero en materia de hipotecas, hubo la mitad de las operaciones que hace 12 meses", explicó Magdalena Tato, presidenta del Colegio de Escribanos de la Ciudad de Buenos Aires.

Las líneas de crédito UVA, que habían arrancado con impulso en abril de 2024, perdieron completamente su tracción. El freno en los préstamos hipotecarios contrasta con un volumen de escrituras que se mantiene firme.

Las escrituras siguen, pero sin financiamiento

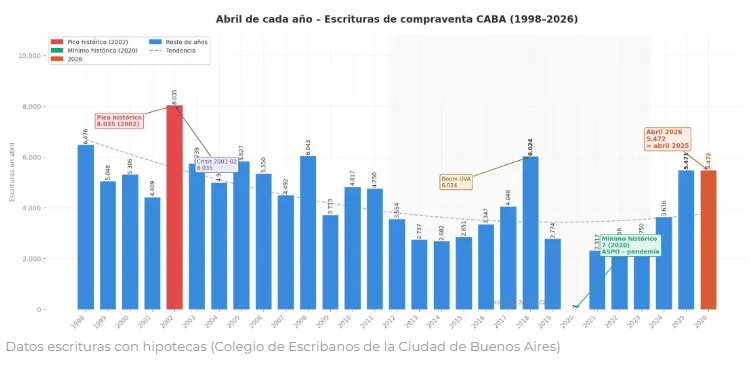

En abril se firmaron 5.472 escrituras de compraventa en CABA. Es prácticamente el mismo número que un año atrás: apenas una escritura más que en abril de 2025.

El mercado logra sostener el nivel de operaciones, pero con una composición radicalmente distinta. Casi el 90% de las transacciones se pagan al contado o con capital previo de ahorristas.

En la comparación intermensual, las escrituras cayeron 2,1% respecto a marzo de 2026. Ese mes se habían registrado 5.590 actos notariales.

El monto total involucrado en las operaciones de abril alcanzó los $861.110 millones, un 18,4% más que hace un año. Sin embargo, esa suba en pesos esconde una realidad más dura.

Medido en dólares oficiales, el valor promedio de las operaciones cayó 2,5%. El ticket medio fue de $157.366.631, equivalente a u$s111.857 según el tipo de cambio oficial promedio del mes.

El crédito hipotecario se evaporó en doce meses

La caída del financiamiento bancario es el dato más preocupante del informe. Las 609 escrituras con hipoteca de abril representan menos de la mitad de las que se registraron doce meses atrás.

El retroceso del crédito hipotecario no solo frena el acceso de la clase media a la vivienda propia, sino que también revela que las líneas UVA perdieron el impulso inicial que habían mostrado en 2024.

La participación de las hipotecas en el total de operaciones también se derrumbó respecto al mes anterior. En marzo, las operaciones con crédito representaban cerca del 15% del total. En abril bajaron al 11,1%.

"El mercado sigue generando movimiento más allá de la desaceleración en préstamos", señaló Tato. Pero advirtió que la tendencia no es sostenible sin cambios estructurales.

Los primeros cuatro meses de 2026 muestran un comportamiento prácticamente idéntico al del año pasado en volumen de escrituras. Sin embargo, la composición del financiamiento cambió por completo.

Quién sostiene el mercado sin crédito

En el sector inmobiliario reconocen que el mercado actual funciona con dos motores: compradores al contado y ahorristas con capital acumulado. Ambos grupos tienen algo en común: no dependen del financiamiento bancario.

Tras el impulso inicial que generó el regreso del crédito hipotecario en 2024, las líneas de préstamos comenzaron a mostrar señales de desaceleración. Los bancos endurecieron requisitos y redujeron montos.

La clase media quedó atrapada entre dos fuegos. Por un lado, los precios en dólares no bajan lo suficiente como para volver accesibles las propiedades al contado. Por el otro, el crédito desapareció como alternativa.

Tato remarcó la necesidad de ampliar las alternativas de financiamiento: "Por eso insistimos en encontrar nuevas formas de financiamiento privado para generar incentivos".

El mercado inmobiliario argentino enfrenta una encrucijada. Mantiene un nivel de operaciones estable, pero cada vez más concentrado en quienes pueden pagar al contado. La pregunta es cuánto tiempo puede sostenerse esa dinámica antes de que el volumen total también se desplome.