Préstamos para comprar autos: ¿te conviene más un prendario tradicional o un crédito UVA?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2020/10/505066.jpg)

En un mercado en el que las buenas noticias no abundan, es interesante destacar lo que ocurre en el segmento de los préstamos prendarios.

En efecto, esta línea viene mostrando en los últimos meses cierto dinamismo, que va de la mano, en gran medida, de la creciente demanda de vehículos 0Km, lo cual se refleja en el hecho de que por primera vez en dos años los montos otorgados arrojan un crecimiento por encima de la inflación.

Fuentes del sector explican que esta favorable evolución responde a una serie de factores, entre los que se puede mencionar la estabilización del precio del dólar, y a valores de los autos que en muchos casos son inferiores a los históricos para modelos similares.

En este contexto, a la hora de elegir la mejor financiación, para muchos potenciales tomadores de crédito se presenta la disyuntiva de elegir entre un préstamo tradicional o uno ajustado por UVA.

En tal sentido, un rápido repaso sobre los últimos datos publicados por el Banco Central muestra que los montos efectivamente colocados de prendarios tradicionales y destinados a personas físicas en febrero alcanzaron a $3.178 millones, lo cual implica una suba del 84% frente a igual mes de 2020. En tanto que los ajustados por UVA sumaron unos $668 millones, por lo que en igual período subieron un 67 por ciento.

Créditos para autos: ¿qué se debe tener en cuenta para decidir?

Los bancos que operan con esta línea, que no son todos, suelen ofrecer una u otra o incluso ambas opciones, pero en términos generales las condiciones y los requisitos que exigen son:

• Plazo de amortización de hasta 60 meses.

• Sistema de amortización francés.

• Monto a financiar: hasta el 75/80% del precio del vehículo.

• Relación cuota / ingreso: entre el 30 y el 40%.

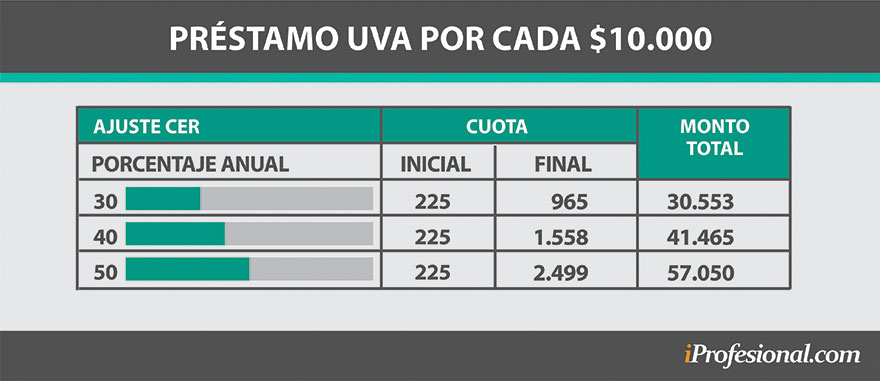

A manera de comparación, puede hacerse un ejercicio de simulación que abarque ambas líneas y también la inflación promedio esperada a lo largo del préstamo.

Las variables incluidas en el cálculo son las siguientes:

• Monto del préstamo: $10.000.

• Rangos de inflación que van del 30 al 50% anual.

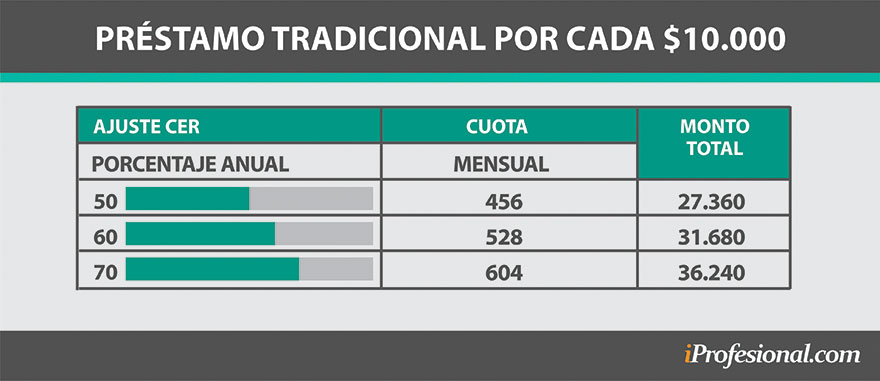

• Costo financiero total del préstamo tradicional: del 50% al 70%.

• Tasa de interés sobre el préstamo UVA: 12% anual.

• Plazo elegido: 60 meses

Bajo estos supuestos, el primer dato relevante que surge es la marcada diferencia en pesos de la cuota inicial, ya que la del UVA es de $225, mientras que la del préstamo tradicional parte de los $456 para una tasa de interés anual del 50%, hasta los $604, si se aplica la tasa del 70 por ciento.

Esta ventaja a favor del UVA, que en promedio es un 40% menor, puede ser un dato a su favor, pues tiene una marcada incidencia en la relación cuota / ingreso del solicitante. Dicho de otra manera, se requiere un salario sustancialmente más bajo para acceder a igual monto.

Pero esta ventaja se puede erosionar a lo largo del tiempo, siendo clave lo que pueda suceder con la inflación, que es la base del ajuste CER. Del ejemplo surge que si al final del préstamo esta arroja un promedio anual del 30%, se terminaría pagando de cuota pura unos $970, mientras que si fuera del 40%, se elevaría hasta los $1.558 y si llegara al 50%, se debería pagar unos 2.500 pesos.

Con estos recorridos, en el caso más "benigno" en materia de precios se terminaría pagando poco más de $30.000, mientras que si la inflación se elevara al 50% anual, se llegaría a los 57.000 pesos.

Llegado este punto, es interesante comparar estos resultados con un préstamo tradicional, cuyos montos a devolver van de los $37.360 si la tasa es del 50% a los $36.240 si fuera del 70 por ciento.

Préstamos para autos: ¿cuál conviene?

Del cruce de ambas opciones puede concluirse que la línea UVA es la más conveniente solo si la inflación promedio anual de los próximos cinco años fuera del orden del 30%, siempre y cuando la tasa de interés de los tradicionales se ubica por debajo del 60 por ciento.

En definitiva, solicitar un préstamo UVA solo será conveniente si se registra una baja pronunciada de la inflación, pero si esta se mantiene en niveles cercanos a los actuales o incluso si bajara parcialmente, los beneficiados habrán sido quienes eligen esta opción.