Bonos argentinos, en su peor momento: cotizan en mínimos históricos y rinden 28% en dólares

/https://assets.iprofesional.com/assets/jpg/2022/01/529513.jpg)

El mercado de bonos soberanos suele ser la caja de resonancia de lo que sucede en la economía, pues capta en forma inmediata el "sentimiento" de los inversores.

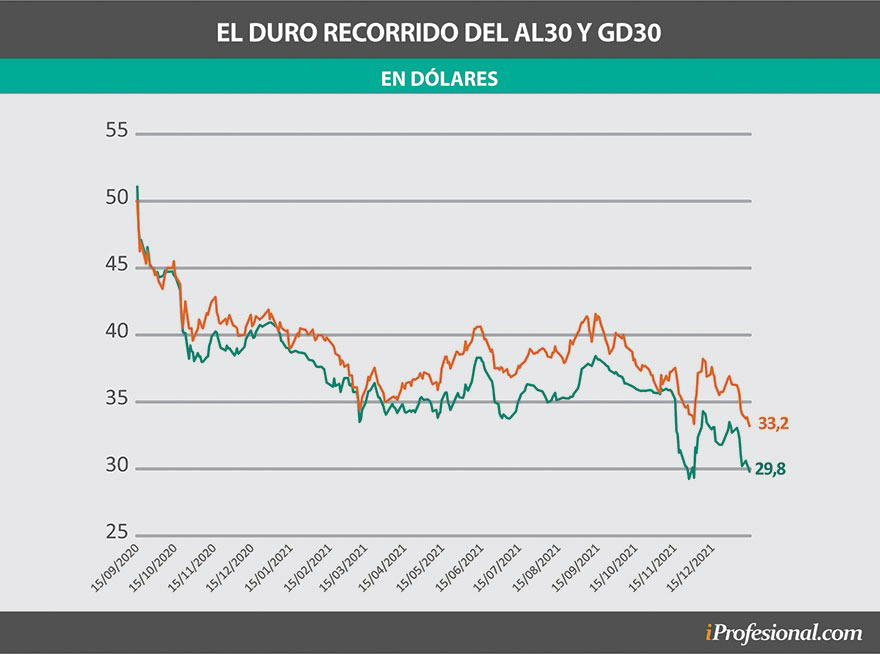

En tal sentido, lo que viene ocurriendo desde inicios de este año con los dos títulos mas operados, es decir el AL30 y el GD30 es el fiel reflejo de esa afirmación.

Si se toman las cotizaciones vigentes a fines del 2021 y se comparan con el último precio, ambos acusan una caída cercana al 9 por ciento y hace que toquen sus mínimos históricos.

En el caso del AL30, su cotización vuelve a ubicarse por debajo de los 30 dólares, algo que no ocurría desde fines de noviembre del año pasado, luego de lo cual mostraron una cierta recuperación, que respondió más que nada a compras de oportunidad. Cabe mencionar que su precio de salida al mercado fue de 51,80 dólares, por lo que en apenas 16 meses acumula una pérdida del 42%.

Por el lado del GD30, su precio actual sí se convierte en el más bajo de la serie iniciada el 15 de septiembre de 2020, cuando salió al mercado a 50 dólares, pues cotiza a 33,20 dólares. En su caso, el retroceso alcanza al 33 por ciento.

Obviamente estos dos bonos no son los únicos que caen, pues la tendencia negativa se extiende a todo el menú vigente, sin diferencia de plazos. De hecho, todos los tramos de la curva operan a la baja. En el caso de los que muestran vencimientos más cortos, las pérdidas desde inicios del año rondan el 8%, mientras que los plazos más largos trepan hasta el 9 por ciento.

Otro dato que ayuda a comprender la magnitud del problema es que los diferentes títulos siguen ampliando sus rendimientos, a lo que se suma que la curva se sigue moviendo en sentido ascendente. En tal sentido, la parte más corta rinde casi 25% mientras que la parte más larga opera con rendimientos por encima del 19%.

En el caso particular del AL30, éste paga a sus tenedores alrededor del 28% mientras que el GD30 llega al 24,70 por ciento.

Estos rendimientos, que para muchos analistas no hacen otra cosa que expresar la falta de confianza acerca de la capacidad o voluntad de pago del Gobierno de hacer frente a sus compromisos de deuda y desde ya que no tienen punto de comparación con los de bonos relativamente similares de otros países de la región.

Así por ejemplo, un bono paraguayo rinde el 5,1%, el boliviano paga el 4,7% y uno uruguayo el 3,5%. En cuanto a los títulos soberanos chilenos o peruanos, rondan el 3%, mientras que los Globales brasileños trepan al 11%.

Como consecuencia de este deterioro en las cotizaciones, el avance del riesgo país no cesa ya que vuelve a ubicarse cerca de los 1.850 puntos básicos. Cabe recordar que a fines del año pasado el indicador que monitorea el JP Morgan se ubicaba en los 1.697 p.b., por lo que en estos días acusa una suba del 9 por ciento.

Pero lo más llamativo del caso es que si se toma en cuenta el nivel al que había bajado una vez conocido el resultado del canje de deuda en septiembre de 2020, cuando tocó los 1.104 p.b., el incremento es del orden del 67 por ciento.

Los motivos que explican este derrumbe son varios y responden a cuestiones internas y externas.

En el orden internacional, el hecho destacado es el anuncio de la FED que ante una inflación en los EE.UU. que no cede, ya que marca niveles que no se registraban en décadas, decidió darle un giro a su política monetaria expansiva, lo cual implica que muchos fondos colocados en mercados emergentes cambiarán de destino, lo cual en mayor o menor medida impactará en la mayoría de los precios de los bonos.

Pero claramente, lo que más influye en el humor de los inversores es lo que sucede localmente, donde todo pasa por la incertidumbre que generan las negociaciones con el FMI, con plazos que se acortan, pues en marzo vence una cuota que no se podría afrontar con el actual stock de reservas con que cuenta el Banco Central.