Plazo fijo UVA versus tradicional: cuál dará mejor rentabilidad a ahorristas, según expertos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/04/534264.jpg)

Los ahorristas que buscan colocar sus pesos en un plazo fijo tienen un gran dilema respecto de qué opción deben privilegiar de cara a los próximos meses. Es decir, si es mejor volcarse al plazo fijo tradicional o al que ajusta por UVA (inflación).

Esta disyuntiva se debe a que en los últimos días del mes pasado el Banco Central subió las tasas de interés de referencia para los depósitos a 30 días, algo que incentiva a dicha alternativa. Así, un pequeño ahorrista que efectúa colocaciones de hasta $10 millones, recibe una retribución anual de 61% TNA, unos 8 puntos porcentuales más que antes.

De esta manera, ahora se percibe un retorno mensual de 5,08%. Y en caso de renovar todo lo obtenido mes a mes, durante todo un año, logra una tasa efectiva anual (TEA) de 81,34%, a razón de 6,78% mensual.

Por otro lado, los plazos fijos UVA, cuyo encaje es a un mínimo de 90 días, y ajustan por los precios de la economía, tienen como "estímulo" que la inflación muestra un incremento inercial preocupante en los últimos meses.

De hecho, se estima que, tras la escalada que tuvo la cotización del dólar libre en julio, la inflación del mes pasado llegó al 8%.

Plazos fijos, con la mira en la inflación

Como dato a tener en cuenta, se debe aclarar que el Plazo Fijo UVA sigue a la variación de los precios con un rezago de 45 días, frente al momento de realizar la colocación en el mismo. Por eso, se debe recordar que en mayo la inflación fue de 5,1% y en junio un 5,3%.

"La alternativa UVA hoy surge como más atractiva. Más aún si consideramos que la elevada suba estimada para el IPC Nacional en julio ´derrama´ a través del arrastre estadístico sobre el IPC de agosto. Y, consecuentemente, sobre el UVA de septiembre y octubre", detalla a iProfesional Andrés Méndez, director de AMF Economía.

Para detallar que esto significa que la suba de precios del mes pasado repercutirá en la valuación de los UVA de agosto y septiembre.

"Ese abultado diferencial que se advierte entre los nuevos rendimientos mínimos y la inflación de julio, va a golpear sobre la competitividad del plazo fijo tradicional en los meses venideros", advierte este analista.

En resumen, Méndez sostiene que si se iniciara una política de shock con el fin de atenuar el proceso inflacionario, "sería dificultoso que impacte negativamente sobre el rendimiento de los UVA en agosto, septiembre y, quizás, octubre próximo. Es decir, en esos meses impactarían sobre los valores de las UVA las significativas subas de precios registradas en julio y las que se esperan para el mes en curso".

Plazo fijo UVA vs. plazo fijo común: ¿cuál conviene?

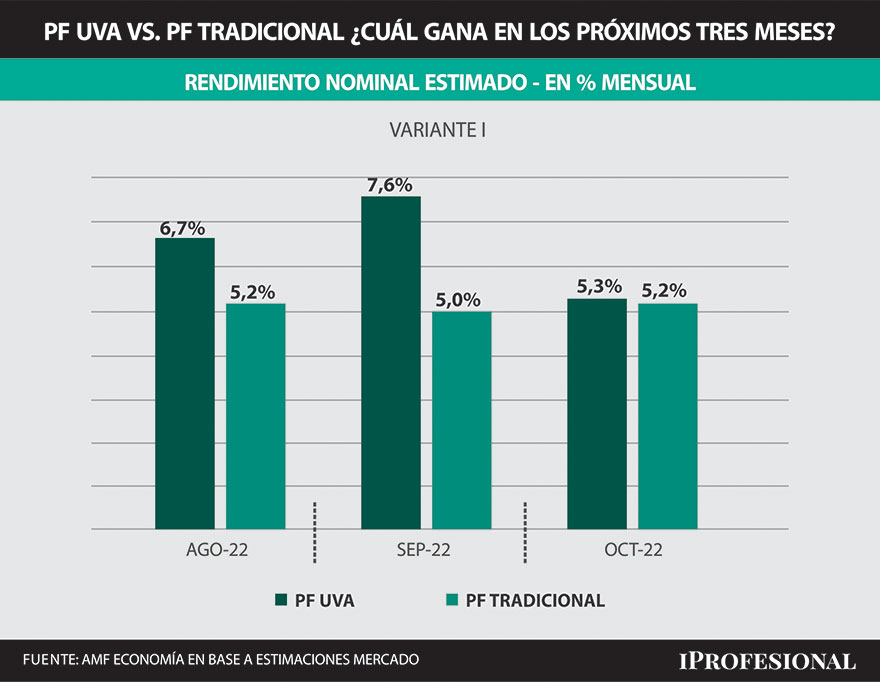

A la hora de calcular que renta pueden ofrecer los plazos fijos UVA y los tradicionales en agosto, septiembre y octubre, existen dos hipotéticos escenarios que pueden ocurrir y se deben tener en cuenta para analizar.

El primer modelo que se plantea es que el crecimiento de los precios de la economía (IPC) inicie un suave aterrizaje, y aumente 4% mensual en septiembre próximo, tras haber crecido 8,5% mensual en julio y 6,7% en agosto.

"En este caso, y suponiendo que no haya retoque de tasas mínimas de plazo fijo tradicional, en octubre se impondría un ´virtual empate´ entre las colocaciones tradicionales y las ajustables a UVA", resume Méndez.

Entonces, sugiere que aquellos ahorristas que constituyan depósitos a plazo en agosto y septiembre "se inclinen por un plazo fijo UVA, pero en la medida en que se acerque el inicio de octubre recomiendo que sean más cautelosos y se encaminen a lo tradicional".

Plazo fijo en caso que la inflación se "controle"

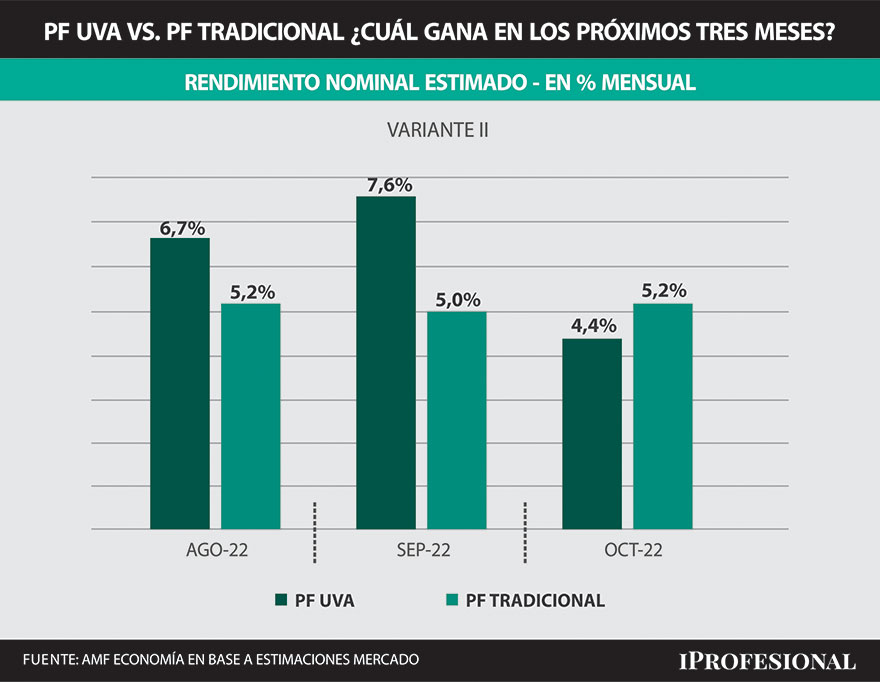

En cambio, en el segundo caso posible, con una estrategia antiinflacionaria más drástica, Méndez afirma que no se advertirían cambios significativos en los rendimientos de los primeros 60 días, "pero en octubre próximo podría golpear con fuerza un abrupto descenso del crecimiento mensual del IPC Nacional. Así, en ese caso, aumentaría la inflación 2% en septiembre".

"En este caso, el rendimiento de los plazos fijos UVA pasaría a ubicarse en octubre por debajo del que brinden en el mes las colocaciones tradicionales (4,4% frente a 5,2%), resultando aconsejable desde mediados de setiembre próximo inclinarse por realizar plazos fijos tradicionales", detalla Méndez.

El razonamiento de este analista se sustenta en que el lapso de duración mínima de un UVA, que es de 90 días, requiere contemplar un período más amplio que los clásicos 30 días de uno tradicional. Esto va más allá de que las colocaciones ajustables por inflación son precancelables a partir del primer mes, pero en ese caso ofrecen una tasa más baja.

"En este contexto, cabría plantear si los actuales rendimientos mínimos de los tradicionales no resultarían elevados en caso de aplicarse una política de shock, que podrían ser el doble de la inflación esperada. Y también si la configuración actual de los plazos fijos UVA se mantendría o sufriría cambios. Ante este tipo de interrogantes, que dependerán de la nueva estrategia macroeconómica, es factible que el primer escenario planteado goce de mayor sustentabilidad", concluye Méndez.

Recomendaciones de economistas para plazos fijos

Para conocer si es mejor para los ahorristas realizar un plazo fijo tradicional o uno ajustado por UVA, iProfesional consultó a otros expertos.

"Seguimos prefiriendo el UVA porque el rendimiento real del tradicional continúa siendo negativo, mientras que el UVA te retribuye con la inflación, más aún cuando ajusta sobre la pasada con julio y agosto, con incrementos de precios esperados bien altos", sostiene Pablo Repetto, jefe de Research en Aurum.

Por su parte, Isaías Marini, economista de Econviews, afirma a iProfesional que la importante suba de tasas fue "un paso en el sentido correcto, pero el empeoramiento de la dinámica inflacionaria implica que los plazos fijos tradicionales aún se quedan cortos frente a la inflación esperada".

Esto se debe, según sus cálculos, que constituir hoy un plazo fijo tradicional a 90 días implica una tasa efectiva de 15,04%. Así, para una inversión de $10.000 el banco paga a los 3 meses 11.504 pesos.

"Pero el salto de la inflación de julio deja un elevado piso para agosto, y a ello se le suman los aumentos de precios regulados ya pautados, por lo que la cifra cerrará, probablemente, más cerca de 6% en el corriente mes", detalla Marini.

En este contexto, este economista considera que los plazos fijos ajustados por UVA podrían estar rindiendo más cerca de 18% en los próximos 3 meses, "una cifra claramente superior al del plazo fijo tradicional. Entonces, 2022 cerrará con una inflación de base de 90%, por lo que las tasas aún tienen camino por recorrer", finaliza Marini a iProfesional.