ARCA modificó las condiciones de adhesión a los Planes de Facilidades de Pago: las nuevas pautas

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/07/580261.jpg)

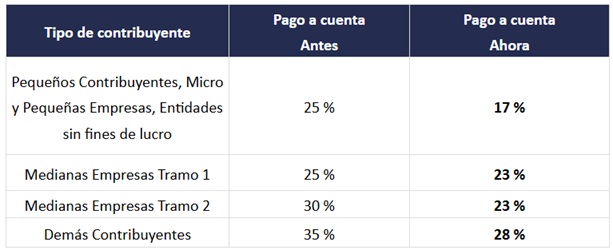

ARCA modificó las condiciones de adhesión a los Planes de Facilidades de Pago permanentes. Puntualmente, a través de la Resolución General 5681/25, el organismo redujo el porcentaje del pago a cuenta obligatorio para planes por deuda de impuestos anuales de Gnancias y Bienes Personales, permitiendo así financiar una mayor parte del monto adeudado.

De esta manera, según el tipo de contribuyente el pago a cuenta obligatorio a ingresar al momento de la adhesión quedó de la siguiente manera:

¿Cómo se realiza la adhesión?

Para adherir a los planes de facilidades de pago se debe ingresar a "Mis Facilidades", opción "RG 5321 - Plan de Facilidades de Pago Permanente".

¿Cuáles son los requisitos necesarios?

- Los contribuyentes deberán tener:

- Domicilio Fiscal Electrónico constituido.

- Declaraciones juradas presentadas.

- CUIT activa.

- CBU informada.

Declaración Jurada Patrimonial: nuevo piso

ARCA también estableció que la Declaración Jurada Patrimonial informativa será obligatoria cuando el importe bruto de las rentas obtenidas en el año fiscal resulte igual o superior a $150.000.000. Dicho importe se actualizará anualmente por IPC.

Asimismo, los contribuyentes que hubieran adherido al REIBP quedan dispensados de la presentación por los períodos 2024 a 2027.

Respecto a la Liquidación Anual F. 1359, se presentarán por transferencia electrónica de datos cuando el importe bruto de las rentas obtenidas en el año fiscal resulte igual o superior a la sumatoria del "Mínimo no Imponible" y la "Deducción Especial Incrementada" vigentes para el año que se liquida. Para 2024 $20.321.391,40.

Los agentes de retención podrán presentar la liquidación anual correspondiente al periodo fiscal 2024 en forma excepcional hasta el 9 de mayo de 2025, inclusive.

Asimismo, se implementa un procedimiento simplificado de autorretención para ingresar retenciones no practicadas.

Ganancias: procedimiento alternativo para ingresar retenciones practicadas en defecto

Cuando el agente no practicare la retención total del impuesto, el beneficiario de las rentas podrá ingresar el impuesto no retenido mediante un Volante Electrónico de Pago (VEP) utilizando los siguientes códigos:

- IMPUESTO: 11

- CONCEPTO: 708 - Ganancias 4° categoría. Autorretención voluntaria

- SUBCONCEPTO: 708 - Ganancias 4° categoría. Autorretención voluntaria

El ingreso del gravamen deberá efectuarse hasta la fecha de vencimiento general establecida para el pago del Impuesto a las Ganancias Personas Humanas y Sucesiones Indivisas.

Los beneficiarios que cumplan con este procedimiento estarán exceptuados de la inscripción y determinación anual.

Este mecanismo también resulta de aplicación en el período fiscal en curso cuando el empleador no practique la retención correspondiente. En estos supuestos, la autoretención deberá efectuarse por el importe informado en el recibo de haberes y comunicarse al agente de retención a través del servicio web SIRADIG – Trabajador.

Vale aclarar que aquellos trabajadores que opten por este mecanismo de ingreso directo del impuesto informado por su empleador estarán exceptuados de la obligación de inscribirse en el gravamen y de presentar la declaración jurada anual.

Sin embargo, deberán informar al agente de retención, a través del SIRADIG – Trabajador, el ingreso realizado. De esta manera se ajustan las pautas para las declaraciones juradas anuales.