Hace un mes subió la tasa de plazo fijo: ¿convino frente al dólar?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2020/12/508717.jpg)

Este jueves se cumple exactamente un mes desde que, tras conocerse el dato de inflación de enero, el Banco Central (BCRA) dispusiera una suba de casi 2 puntos del rendimiento de los depósitos a plazo fijo. Y este cumple-mes llega justo en un momento en el que se acaba de difundir el Índice de Precios al Consumidor (IPC) de febrero, que fue del 4,7%, por lo que la expectativa está puesta en que es inminente que el regulador reajuste nuevamente las tasas en un contexto de calma en el mercado del dólar gracias a los avances en el acuerdo con el Fondo Monetario Internacional (FMI).

Recordemos que, tras el retoque del 17 de febrero, el nuevo piso se elevó a 41,5% anual para las colocaciones a 30 días, lo que representa un rendimiento de 50,4% de tasa efectiva anual (TEA). Y se trató de la segunda suba de la tasa de interés en lo que va de 2022, luego del aumento que se había dispuesto el 6 de enero pasado, cuando se había llevado al 39% anual (TNA), con una TEA del 46,8%.

En consecuencia, el economista Fabián Medina indica a iProfesional que "este mes caminaron mejor los depósitos a plazo fijo que en los previos", pero la gran pregunta ahora es cómo les fue a las personas que hace un mes apostaron al plazo fijo tradicional a 30 días: ¿fue una buena decisión ir a tasas? ¿Deberían renovar o ir hacia allí aquellos que no lo hicieron aún?

Plazo fijo: así rindió la nueva tasa

Medina señala que, hasta ahora, el rendimiento está entre el 3% y 4%, por debajo de la inflación, pero asegura que el ahorrista viene perdiendo poco con respecto de la evolución de precios si se compara con los niveles habituales de tasa y los márgenes negativos que venía teniendo el plazo fijo respecto de inflación.

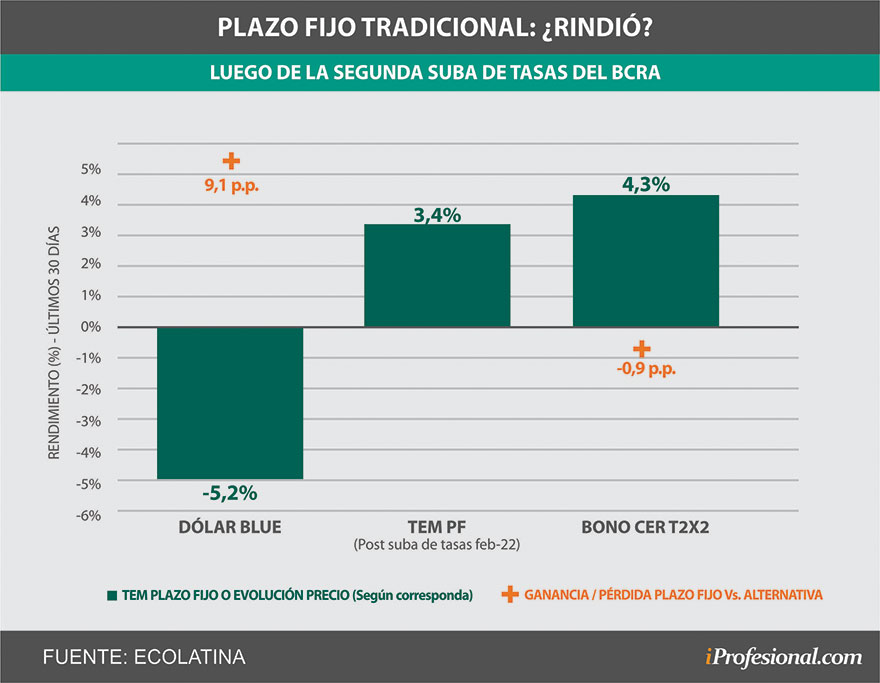

Según observa el analista de Ecolatina Juan Pablo Albornoz, "quienes regularmente invierten sus pesos en un plazo fijo tradicional se vieron beneficiados por la suba de tasas del BCRA", ya que la tasa promedio minorista saltó del 38,5% al 41,2% el día posterior a la suba.

Así destaca que, en el rendimiento mes a mes -sin contemplar que se reinvierten intereses del mes previo- la tasa efectiva mensual mejoró en casi un cuarto punto porcentual y rondaría el 3,4% (aunque en la práctica depende de cada banco en particular).

Sobre la base de esos números que despliega Albornoz, el economista jefe de Inviu, Diego Martínez Burzaco, explica que la suba de la tasa de interés se dio en un contexto en el que se dio una entrada de capitales y se avanzó en el acuerdo con el FMI. "Eso descomprimió al dólar y generó una apreciación del peso que, a mi modo de ver, es temporal, pero que es innegable", detalla.

No obstante, advierte que ese nivel de rendimiento se sigue quedando corto contra la inflación y que eso "quedó en evidencia con el 4,7% mensual que arrojó el Índice de Precios al Consumidor (IPC) para febrero". Y es que detalla que un plazo fijo paga una tasa nominal anual (TNA) de 41% y considera que sigue siendo bastante insuficiente.

Martínez Burzaco opina en consecuencia que, si la inercia inflacionaria sigue en ese sentido, se van a necesitar más ajustes de la tasa de interés para seguir absorbiendo pesos y asegura que "estamos a la expectativa en ese sentido".

Dólar blue vs. plazo fijo: ¿quién ganó?

Por su parte, el economista experto en mercados bursátiles, Christian Buteler, observa que el ahorrista que fue al plazo fijo perdió en febrero, dado que la inflación fue del 4,7%, pero ganó contra el dólar blue. Y es que, Medina apunta que el 17 de febrero pasado el precio de paralelo estaba en $214.

"Por esos días, había saltado unos pesos a raíz de la desaprobación de Máximo Kirchner respecto del acuerdo con el FMI y su renuncia a la presidencia del bloque de FDT en Diputados, pero a medida que fue siendo una certeza que se iba a aprobar el tratado, el precio del dólar blue fue cayendo y, por ejemplo, este martes hasta perforó los $200 pesos, mientras que el miércoles se ubicó en $202", relata.

Quien compró dólar blue el 17 de febrero perdió alrededor de $12 por dólar en el mes ($1.200 por u$s100) mientras que quien puso alrededor de $20.000 en u plazo fijo ganó casi un 4% (algo así como $800). En palabras de Albornoz, "si el inversor se debatía entre apostar al plazo fijo o al dólar, en los últimos 30 días ganó la primera opción porque el blue retrocedió más de 5% desde entonces". Así, informa que, si esa persona ahora no renovara el plazo fijo y corriera al blue, se llevarían una ganancia del orden del 9%.

"Queda claro que no fue conveniente ir al dólar blue en ese momento. Con el nivel de inflación actual sería mejor negocio comprar alimentos y acopiarlos, por ejemplo", opina Medina.

Sin embargo, tampoco fue un negocio muy rentable poner un plazo fijo a 30 días. Y esto se debe a que, tal como afirma Buteler, es muy difícil fijar una tasa de interés real positiva en un contexto de espiral inflacionaria.

Suba de tasas: cómo será el nuevo alza del BCRA

En ese contexto, a pesar de la suba de tasas, contra la inflación, los ahorristas siguieron perdiendo. "Y es que versus la evolución de algunos bonos CER líquidos (como el T2X2 o TX24 por ejemplo) en los que podrían haber invertido sus pesos, la inversión en plazo fijo muestra una pérdida real de entre 0,9% y 1%", detalla Albornoz.

"Enero fue un muy mal mes en materia de precios, febrero fue peor y marzo pinta malo también. Por más que siga subiendo la tasa, si la inflación continúa en este camino, no la va a alcanzar nunca", sanciona Buteler. Así, confiesa que su única esperanza es que, a raíz del acuerdo con el FMI se pueda ir controlando esa variable, pero de momento opina que tocando o no la tasa el BCRA en estos días, igualmente el ahorrista va a seguir por detrás a la inflación todavía.

Sin embargo, el mercado espera que la suba llegue en breve. Medina anticipa que podría ser entre 1% y 2% y opina que el que tiene un plazo fijo tradicional podría considerar renovarlo, aunque advierte que también es una buena opción comprar una letra del tesoro a corto plazo. En tanto que Albornoz reconoce que él no recomendaría renovar el plazo fijo este mes por dos grandes motivos:

- En primer lugar, si sigue pinchándose el dólar blue podrían perderse la oportunidad de dolarizar (porque tendrían que esperar 30 días como mínimo).

- En segundo lugar, el plazo fijo con un rendimiento mensual del orden del 3,4% va a seguir estando por debajo de la inflación, que superaría el 4% en marzo.

En consecuencia, él "preferiría apostar por un bono CER o un fondo común de inversión que tenga una buena composición de activos indexados a la inflación (FCI CER) que permiten obtener liquidez inmediata o, a más tardar, en 48horas y cubrirse bastante bien contra la evolución de la inflación, a diferencia del plazo fijo tradicional".