Reservas netas, en el peor nivel desde la convertibilidad: ¿qué puede pasar con el dólar si no hay acuerdo con FMI?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2020/11/507818.jpg)

El drenaje de reservas internacionales continuó sin freno en la última semana. Y con la liquidación del pago este lunes 10 de julio de $s1.050 millones de cupones de bonos Globales (en dólares y euros) y de Bonares emitidos durante el canje de deuda de 2020, el stock de reservas netas pasa a ser negativo en más de u$s6.000 millones, según los cálculos privados, en lo que es un nuevo récord post Convertibilidad.

Y es que, tras haber abonado el 30 de junio vencimientos con el FMI por u$s2.700 millones, ya no hay DEGs (la moneda del Fondo) disponibles. Y ante la demora en cerrar un acuerdo con el organismo internacional que habilite el giro de desembolsos pendientes, el pago a bonistas debe cancelarse con reservas.

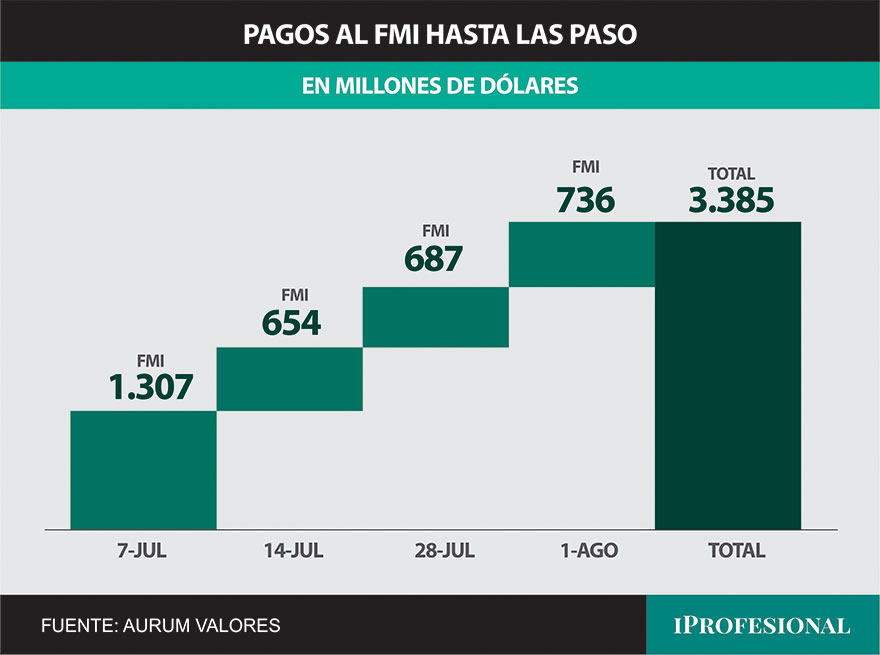

En medio aún de las negociaciones, el Gobierno también decidió unificar para fin de este mes tres pagos de deuda con el FMI que operan durante julio por un total de u$s2.660 millones. Originalmente, Economía debía cancelar un compromiso el viernes 7 por u$s1.300 millones, y luego los días 14 y el 28, por u$s654, y u$s687 millones, respectivamente.

Por eso, la expectativa del mercado en los próximos días estará puesta en el avance de la negociación con el FMI, dado que es crucial sellar un acuerdo para contar antes del 31 de julio. Por lo menos, para obtener el desembolso que quedó pendiente de u$s4.000 millones para, así, poder afrontar los vencimientos pospuestos este mes, y otro que hay el 1 de agosto con el FMI por u$s736 millones.

Pese a la presión sobre las reservas, y la dilatación de la negociación con el FMI, el dólar blue en la primera semana de julio se mantuvo calmo y bajó $2 para cerrar en $492. En tanto, las divisas financieras -contado con liquidación y MEP- tuvieron tendencia alcista, pero sin saltos bruscos. Pero los analistas vaticinan que si no se llega un acuerdo con el organismo internacional, habrá fuerte presión sobre los dólares libres.

Reservas: el BCRA sigue perdiendo dólares

El Banco Central tuvo este lunes un saldo comprador de u$s37 millones. Sin embargo viene de una racha negativa de cuatro jornadas con saldo neto vendedor durante la semana pasada. El viernes, tuvo que vender u$s51 millones por su intervención en el mercado cambiario oficial y fuentes del mercado indicaron también el BCRA participó en la jornada con una venta en yuanes de 435 millones.

El operador Gustavo Quintana, de Pr Cambios, indicó que, consolidando ambos saldos, las ventas totalizaron el viernes u$s110 millones para atender las necesidades del mercado.

Con el saldo desfavorable del viernes, el BCRA acumuló en la primera semana de julio un saldo neto vendedor de u$s132 millones. Y por operaciones en yuanes sumó 1.818 millones. Así, la entidad monetaria registra en lo que va del año un rojo de u$s3.227 millones.

"El comienzo del segundo semestre presenta un escenario similar al de la primera mitad del año y mantiene las expectativas negativas en la evolución de la tenencia de reservas internacionales, un dato que persiste en complicar los objetivos oficiales en esa materia", destacó Quintana.

Los agroexportadores aportaron el viernes divisas por u$s14,8 millones y unos u$s13 millones este lunes. El monto liquidado desde el lanzamiento del dólar agro el 12 de abril alcanza poco más de u$s5.485 millones, de los cuales u$s5.110 millones se consiguieron durante la vigencia del dólar soja 3.

Un informe de Delphos proyectó que "dadas la baja liquidación del complejo agroexportador, es esperable que julio termine con un déficit sustantivo, que podría inclusive superar las ventas (del BCRA en el MULC) de junio de u$s944 millones".

Por eso los analistas prevén que habrá medidas para frenar la sangría de divisas y especulan con la implementarse un dólar soja 4, o una baja de retenciones, para fomentar la liquidación del agro, y una devaluación ad-hoc vía impuestos para algunas importaciones.

En PPI advirtieron que "el stock de reservas netas sigue quebrando mínimos y el jueves 6 llegó a un estimado de -u$s5.658millones", por lo cual auguraron que "más allá de lo que ocurra con el FMI, de no mediar dólar soja, el flujo seguirá siendo muy negativo".

"En las 22 ruedas transcurridas desde el fin del Programa de Incremento Exportador, el BCRA vendió u$s1.228 millones, equivalente a un ritmo diario de u$s56 millones", indicaron.

Reservas: nuevo récord negativo post Convertibilidad

Por impacto del pago a los bonistas, el stock de reservas internacionales brutas cerró el viernes en u$s26.612 millones, el menor nivel desde enero de 2016, y registró un descenso de u$s822 millones frente a la jornada previa (para abonar los bonos ley extranjera, se giraron los fondos el viernes, y el cobre se efectiviza este lunes). Así, las reservas caen 1.321 millones en el mes y bajan en el año u$s17.976 millones.

En estre contexto de extrema debilidad de reservas, un infome de Inviu remarcó sobre los vencimientos pospuestos con el FMI que "no pueden postergarse dichos pagos más allá del 31 de julio sin caer en default con el organismo".

En sintonía, la consultora 1816 indicó que tras el pago a bonistas este lunes 10 de julio "las reservas netas serán negativas en más de u$s6.000 millones, nuevo récord post Convertibilidad" y enfatizó que "Argentina está entrando en un territorio desconocido, lo que vuelve fundamental que acuerde con el FMI antes de fin de julio".

Y es que la consultora precisó que sumando los vencimientos de julio y el que hay el 1 de agosto "hay que pagar al Fondo u$s3.400 millones, y sin el desembolso, cumplir llevaría las reservas netas a cerca u$s10.000 millones, quitándole cualquier poder de negociación al gobierno post PASO, independientemente del resultado". Según explicó, el vencimiento de agosto por tratarse de un pago de intereses no se puede aplazar.

El Grupo Invertir en Bolsa (IEB) también enfatizó que "hoy Massa se encuentra en una carrera contrarreloj cuya meta es cerrar las negociaciones con el FMI para brindar cierta tranquilidad en cuanto al nivel de reservas". Y afirmó que "de no concretarse este acuerdo, el BCRA, ya sin DEGs, se vería obligado a realizar adelantos transitorios al Tesoro Nacional para que éste le compre los yuanes necesarios para pagar el vencimiento (asumimos que el gobierno preferirá utilizar yuanes y no dólares), y esto derivaría en una caída de u$s2.600 millones en las reservas que dejaría a las reservas netas en una situación inquietante"

"Más allá de la posibilidad de que el FMI le de algún salvavidas al BCRA, se observa que difícilmente la situación de las reservas mejore. De concretarse un acuerdo que incluya desembolsos las reservas netas mejoran temporalmente para la ‘foto’, puesto que en agosto hay cerca de u$s600 millones a pagarle al organismo y en septiembre casi u$s1.000 millones", planteó.

Pero subrayó que "de no cerrarse las negociaciones antes de mediados de la semana próxima, el acuerdo no alcanzaría para aliviar los pagos postergados al 31 de julio dados los tiempos de aprobación del directorio (entre 15 y 20 días), y los efectos electorales de esta salida de reservas que desde el gobierno buscan evitar se harían notar dada la cercanía a las PASO".

Dólar: el acuerdo con el FMI, un factor clave

El dólar blue bajó $2 en la primera semana de julio al cerrar en $492, en tanto que las divisas financieras se mantuvieron relativamente estables. Este viernes, la divisa informal subió ligeramente a $495. En el mercado afirman que alcanzar un acuerdo con el FMI es crucial para conservar la paz cambiaria.

En IEB aseguraron que "el acuerdo se vuelve algo indispensable para llegar sin sobresaltos a las elecciones primarias". En tanto, en Aurum Valores enfatizaron que el "BCRA sigue perdiendo reservas y aumenta el riesgo de stress a pesar de que siguen conteniendo los tipos de cambio libre". E hicieron hincapié en que "el BCRA se ha ido quedando cada vez con menos poder de intervención, la falta de avances con el FMI es muy preocupante".

Con el mismo diagnóstico, la consultora Ecolatina consideró que "destrabar el desembolso pendiente por la revisión de las metas del primer trimestre será clave para hacer frente a los compromisos y evitar tensiones cambiarias a un mes de las PASO".

En ese marco, la economista Natalia Motyl sostuvo que "la calma de los dólares paralelos se debe fundamentalmente a qué la tasa de interés mensual efectiva quedó por encima de la inflación esperada del mes de julio, por lo que, ralentizó la dolarización de cartera".

A su criterio, la paz cambiaria puede extenderse este mes "porque hay mayor demanda de pesos por aguinaldo y vacaciones". Aunque alertó que "de no cerrarse un acuerdo con el FMI va haber presión en el mercado cambiario por agudización de crisis de confianza".

Por su parte, el especialista en finanzas, Salvador Vitelli evaluó que "la causa principal de la paz en los dólares paralelos es la intervención oficial en el mercado secundario que se está dando", y acotó que "este mes no avizoro demasiada volatilidad cambiaria porque (el gobierno) la va a querer tener aplacada para llegar a las PASO con la mejor situación posible con el dólar".

No obstante, el experto auguro que "puede haber volatilidad si no hay acuerdo con el FMI, y ahí habrá otros niveles de cotización del dólar, sumado a alguna presión extra de los precios".

"Los pilares (de la estabilidad) están puestos en Massa y el FMI, y si lo del FMI se desmorona, se cae todo, la presión cambiaria puede ser mayor, generando un rally de los dólares paralelos. Por ahora, se quiere evitar, por eso se condensan los vencimientos a fin de mes. Pero la situación cambiaria es muy frágil y no tenemos demasiado margen. En la medida que haya trabas, y mayores rigideces del FMI, el escenario puede cambiar rotundamente", evaluó.

A su vez, el analista financiero Gustavo Ber dijo que "los dólares financieros siguen calmos por el mayor apetito hacia activos financieros, así como también la expectativa por un acuerdo con el FMI".

"No creo que la demora en las negociaciones vaya a tener impacto, ya que se descuenta que pronto habrá un acuerdo. No veo chances a un no acuerdo en esta etapa de transición política", juzgó.

La consultora EconViews concordó: "Hay juegos dialécticos y escaramuzas, pero al final del día en nuestro escenario base esto se soluciona en el último minuto que podría ser la semana que viene o principios de la otra. Hay que darle tiempo a convocar al directorio a que discuta".

/https://assets.iprofesional.com/assets/jpg/2023/06/554676.jpg)

"Más allá de este "juego de la gallina", ambas partes tienen incentivos a terminar con un final que, si bien no se puede decir que sea feliz, al menos que no sea trágico. Nuestro escenario base es que el gobierno tendrá que hacer un esfuerzo adicional, probablemente en lo fiscal y quizás acelerar el crawling peg, pero tanto una devaluación con salto discreto antes de las PASO como un default son escenarios de baja probabilidad".