El vendaval del dólar dejó apenas dos acciones en pie en el mercado bursátil durante mayo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/05/458358.jpg)

Luego de un inicio de año a toda orquesta, la espiral descendente que venía afectando al mercado bursátil desde febrero pasado sumó un nuevo capítulo en mayo, debido tanto a factores locales como internacionales.

En resumidas cuentas, en el lapso comprendido entre fines de enero y el mes que concluye, el Merval acumuló una baja de casi el 20%. De esta manera, no solo absorbió toda la ganancia del primer mes del año, que fue del 16%, sino que concluye mayo con una baja acumulada cercana al 5%.

El siguiente gráfico es más que elocuente respecto de la tendencia negativa que mostró el principal índice bursátil en los primeros cinco meses del año.

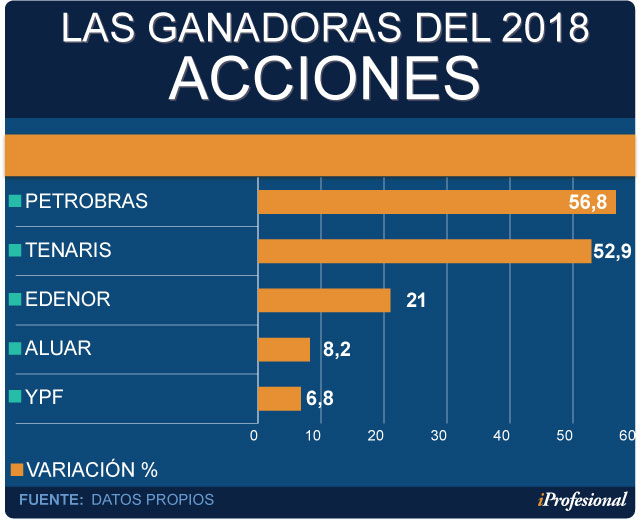

Para tener una idea de la magnitud del duro golpe que reciben los inversores, de las 28 acciones que integran el Panel Líder, apenas diez arrojan resultados positivos. Pero si se comparan sus rendimientos con respecto a la variación del dólar, apenas dos lograron esquivar este contexto negativo.

En efecto, frente a un incremento del tipo de cambio que en lo que va del año alcanza al 34%, sólo Petrobras y Tenaris pudieron superar dicha marca, ya que muestran subas que, en promedio, rondan el 55%.

Muy por debajo de las dos petroleras, que se vieron beneficiadas por el alza del crudo en el mercado internacional, se ubican Edenor, con el 21%, Aluar, que sube 8,2% y cierra el cuadro de honor YPF, que avanza un 6,8%.

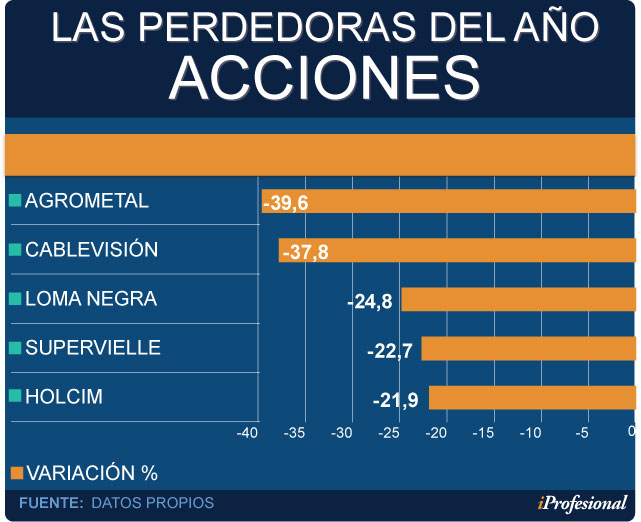

Como contrapartida de estas subas, existe un elevado número de acciones que muestran caídas muy significativas en 2018, como son los casos de Agrometal, que retrocede 40%, seguida por Cablevisión, con una baja del 38%.

Un escalón más abajo se posicionan Grupo Supervielle, Loma Negra y Holcim, con descensos que, en promedio, se ubican en el 24% (ver cuadro).

Ante este escenario es obvio que, salvo esas honrosas excepciones, queda en evidencia que el mercado bursátil viene quedando en desventaja frente a otras inversiones más conservadoras.

De hecho, el 4,9% que retrocede el Merval durante todo este año queda muy rezagado no sólo frente al dólar, sino también con respecto a la tasa de plazo fijo que muestra un acumulado del cercano al 10% y las Lebac, que tienen un rendimiento del orden del 12,5%. Todo ello en un contexto en el que la inflación habría superado en los primeros cinco meses el 12%, según estimaciones preliminares.

En cuanto a los títulos públicos, el índice que elabora el Instituto Argentino del Mercado de Capitales (IAMC) muestra un avance del 21% entre enero y mayo.

Los que más subieron fueron los emitidos en dólares, debido a que los de corto plazo subieron un 31,4%, mientras que los de largo plazo aumentaron un 26%.

Estas subas son sustancialmente superiores a las de los bonos en pesos, pues los cortos se incrementaron 8% y los largos apenas 3%.

El título que más rinde en lo que va del año es el bono "dólar linked" de la Ciudad de Buenos Aires Clase 5 con vencimiento en 2019, pues avanza un 37%, seguido por el Bonar 2020, que gana un 25,7%. En tanto, el Bonar 2024 sube más de 24 por ciento.

Entre los títulos que registran un resultado negativo en todo el 2018 se destaca el Par en pesos, ya que retrocede 13%.

El Merval y las bolsas del resto del mundo

Expresado en dólares, el Merval pierde el 32% en los cinco primeros meses del año.

Esta performance posiciona al mercado local muy por debajo de otros emergentes, que caen cerca del 3% en promedio, en tanto que en la región, la bolsa de San Pablo acumula un retroceso del 12%.

En cuanto a Wall Street, lo más destacado es la notable diferencia que existe en la evolución de los principales índices. En este escenario, la nota positiva la está dando el índice tecnológico Nasdaq, que gana casi 9%, frente a la suba del 1,5% que registra el Standard & Poor's 500 y la baja de casi el 1% del Dow Jones.

Por el lado de las materias primas, en general se observan subas, ya que el petróleo exhibe una ganancia del 13%, mientras que en el rubro de las agrícolas, el liderazgo lo ocupa el trigo, que avanza un 38%, seguido por el maíz (16%) y soja (11%). En paralelo, el oro muestra una leve caída, que no llega al 1%.

Qué pasó en mayo

El último mes los inversores debieron enfrentar un escenario adverso, tanto en el orden local como en el internacional, que se vio reflejado en la abrupta suba del precio del dólar, que rondó el 24% en medio de una corrida cambiaria y en el derrumbe de las cotizaciones, tanto de acciones como de bonos.

Entre los factores internos, se puede mencionar el "ruido político" que generó el tratamiento en el Congreso de la cuestión tarifaria y su inmediato veto por parte del Poder Ejecutivo, la dilación de la aprobación de la Ley del Mercado de Capitales y la entrada en vigencia del impuesto que grava las Lebac en manos de inversores extranjeros.

En este contexto, más allá del ajuste del tipo de cambio y de la suba de la tasa de interés de referencia al 40%, el hecho más relevante del mes fue el anuncio formal que hizo el Gobierno en cuanto a que le solicitó un préstamo "stand by" al Fondo Monetario Internacional.

En cuanto a los condicionantes externos, jugaron en contra la suba de la tasa de los bonos del Tesoro en EE.UU., las tensiones geopolíticas en Medio Oriente y más recientemente la crisis política que sacude a Italia y, en menor medida, a España.

Para el analista de Rava Eduardo Fernández, "se puede observar que en esta última semana de mayo el mercado absorbió con rapidez la inestabilidad política que recrudece".

"Esto se sintió también en el panel de renta fija, con un gran volumen operado y unas paridades claramente castigadas, en tanto el ámbito internacional tampoco ayuda, esta vez, gracias a los sucesos en Italia y en España", agregó.

Como consecuencia de todo ello, el Merval retrocedió el 4,8% en el mes y para borrar las escasas ganancias que acumulaba del resto del año.

Más allá del clima adverso que dominó durante todo mayo, hubo un conjunto de papeles que arrojaron resultados positivos, aunque perdieron en términos de dólar, entre los que se destacaron Tenaris, con un avance del orden del 17%, seguido por Aluar (9,3%), Transportadora de Gas del Sur (TGS), que tuvo un incremento de 8%, y el aumento de Pampa del 6 por ciento.

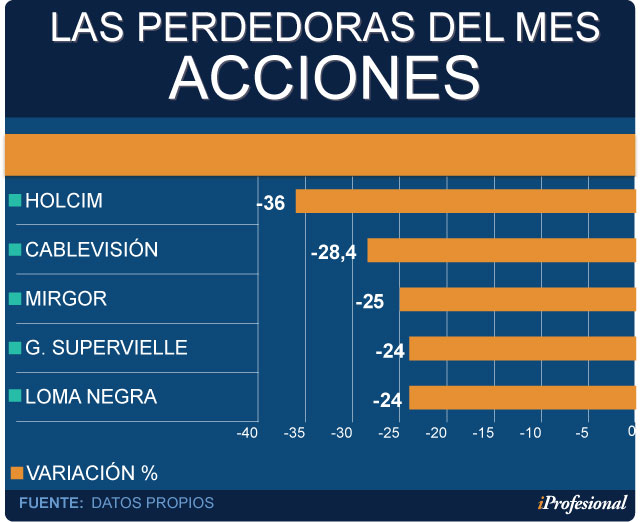

En el otro extremo se ubicó el papel de la cementera Holcim, con una caída de casi 36% en el mes, seguido por Cablevisión (-28,4%) y Mirgor, con un retroceso del 25,3%.

Luego siguieron Grupo Supervielle y Loma Negra, donde ambos cayeron en mayo un 24 por ciento.

Proyecciones

En medio de una enorme volatilidad, el mercado enfrenta un elevado grado de incertidumbre, ya que son numerosos los frentes a cerrar y se hace cada vez más necesario, especialmente para los inversores medios, noticias de impacto que logren restablecer la confianza en el corto plazo.

En tal sentido, algunos interrogantes pasan por saber si es factible ingresar a la OCDE, alcanzar el "upgrade" a país emergente y dejar de ser de frontera. y sobre todo, firmar un acuerdo definitivo con el FMI.

"Todas estas son cuestiones que están en el tablero y que esperan una pronta definición", concluyó Fernández.

Para el analista Agustín Cramo, la fecha clave para el mercado local será nuevamente el próximo día 20, cuando se sepa si finalmente Argentina asciende al grupo de países emergentes.

"De lograrse esta mejora, el flujo de fondos al mercado podría irse restableciendo de a poco, siempre y cuando se concrete el préstamo que se está negociando con el FMI", sostuvo.

En igual sentido, para Pablo Castagna, Director de Portfolio Personal, "si bien puede ser que lo peor de la crisis ya haya pasado, no creemos sea gratis".

"Hoy estamos en modo control de daños, que igualmente no podemos determinar concretamente hasta tanto se despejen algunas variables como la negociación con el FMI, la recategorización -o no- a Mercado Emergente, y el recorte de los gastos".

Por lo que acotó que, en este escenario, esperar que el mercado recupere rápidamente el optimismo "es algo irracional".

Mirando para adelante, Castagna afirmó que "la sensibilidad con la que se opera el mercado se mantendrá alta; los niveles se pondrán a prueba de forma seguida obligando a armar estrategias dinámicas, y no pasivas, con foco en principio en liquidez y fundamentals".

En cuanto a la renta variable, el analista indicó que "seguimos recomendando cautela", por lo que considera que esto lleva a seguir pensando que de corto plazo seguirá siendo un "mercado de trading en donde, el juego de probabilidades sobre volver o no a ser emergente se profundizará".

Desde una importante sociedad de bolsa consultada por iProfesional sostuvieron que "hay que tener en cuenta que el escenario aún no está del todo claro, y que incluso no sólo responde a drivers propios".

"Más allá de las turbulencias, es interesante apuntar que los balances cerraron, en líneas generales, con buenos números. Por múltiplos respecto a la región, Argentina parece hoy estar en línea o barata, según los sectores", agregan.

"No obstante, y al menos hasta que el escenario financiero sea más estable y limpio de posibles otros drivers, los análisis de este tipo aportan verdades a medias", concluyen.

En cuanto a las alternativas de inversión, en lo que respecta a los títulos en dólares, Cramo consideró que "existen oportunidades atractivas, luego del enorme castigo que se viene registrando desde principios de año, que no se justifica en función de los fundamentals".

A la hora de elegir, los expertos coinciden en ubicarse en la parte corta o media de la curva en especial para aquellos inversores conservadores o moderados, ya que existen rendimientos que van del 4% hasta cerca del 7%.

Sobre este punto, el consenso se inclina hacia los Bonar que vencen entre 2020 y 2024.-