La rentabilidad que deja alquilar un departamento tocó un nivel récord en casi 25 años

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/05/616406.jpg)

Comprar un departamento para destinarlo al alquiler recuperó atractivo como alternativa de inversión. Es que el mercado combina hoy dos variables que pocas veces coinciden: mientras los precios de venta permanecen 12% por debajo de su máximo histórico, según datos de Zonaprop, la rentabilidad bruta anual de los alquileres alcanzó el 5,89% en junio.

Esa combinación ya comenzó a reflejarse en los indicadores. De acuerdo con el mismo relevamiento, hoy se necesitan alrededor de 17 años de alquiler para recuperar la inversión realizada en la compra de una vivienda, un plazo que se redujo 5,8% frente al registrado un año atrás.

Esta mejora responde, en gran medida, al comportamiento dispar de ambos segmentos durante el primer semestre. Mientras los alquileres acumularon un incremento promedio del 15,7%, los precios de venta de los departamentos apenas subieron 0,7%. Ese desfasaje mejoró el rendimiento de las propiedades destinadas a renta y fortaleció el atractivo del negocio.

Esa mayor previsibilidad para quienes buscan generar ingresos con un inmueble impulsó el renovado interés, una tendencia que se vio reforzada por la derogación de la Ley de Alquileres. "El propietario recuperó capacidad de decisión al momento de ofrecer una propiedad en el mercado, ya que puede definir la moneda del acuerdo, el mecanismo de actualización, la garantía exigida y el plazo del contrato", explica Germán Gómez Picasso, fundador de Reporte Inmobiliario.

Compra y venta de departamentos: ¿por qué inversores siguen esperando si la renta mejoró?

Al margen de esos guarismos alentadores, la compraventa de inmuebles todavía no refleja plenamente ese cambio. En mayo se firmaron 5.435 escrituras en la Ciudad de Buenos Aires, una cifra 3% inferior a la del mismo mes de 2025. El desempeño acumulado de 2026 también permanece levemente por debajo del registrado un año atrás, lo que muestra que la recuperación avanza, aunque todavía a un ritmo moderado.

Como suele suceder al inicio de un cambio de ciclo, los primeros en reaccionar son quienes siguen de cerca las variables del mercado, mientras que el resto espera señales más contundentes antes de tomar una decisión. "La rentabilidad es condición necesaria, no suficiente", explica Juan Manuel Vázquez Blanco, gerente general de Fabián Achával Propiedades. Según señala, si bien los rendimientos de las propiedades mejoraron, "todavía falta mayor previsibilidad macroeconómica y una recuperación más firme del financiamiento, un factor clave para impulsar la liquidez del sector".

Pese a esa cautela, los indicadores muestran que el mercado mantiene un nivel de actividad elevado. "En los primeros cinco meses del año se realizaron 23.500 escrituras, apenas 1,2% menos que en el mismo período de 2025, una señal de que la recuperación continúa, aunque todavía de manera gradual", agrega el experto.

Según otro relevamiento de Monitor Inmobiliario, la rentabilidad bruta anual alcanza el 6,76%, por encima del promedio de los últimos años, que fue del 4,16%. Sin embargo, ese porcentaje no contempla costos como expensas extraordinarias, mantenimiento, impuestos, honorarios y períodos de vacancia. Por eso, "el rendimiento efectivo suele ubicarse entre 1 y 1,5 puntos porcentuales por debajo del retorno bruto", pormenoriza Vázquez Blanco.

Una vez realizados esos ajustes, el rendimiento neto puede ubicarse en torno al 5,5% anual, un nivel que sigue siendo competitivo frente a otras alternativas de inversión. En ese sentido, la rentabilidad bruta funciona como un primer indicador para evaluar una operación, mientras que la rentabilidad neta permite conocer con mayor precisión el rendimiento efectivo de la inversión.

Pese a ello, muchos prefieren comprobar que esta tendencia podrá sostenerse en el tiempo. "Quienes deciden invertir ahora, lo hacen en una etapa temprana, antes de que la consolidación del crédito hipotecario y un escenario macroeconómico más estable impulsen una demanda más masiva", sostiene Daniel Bryn, analista de Zipcode.

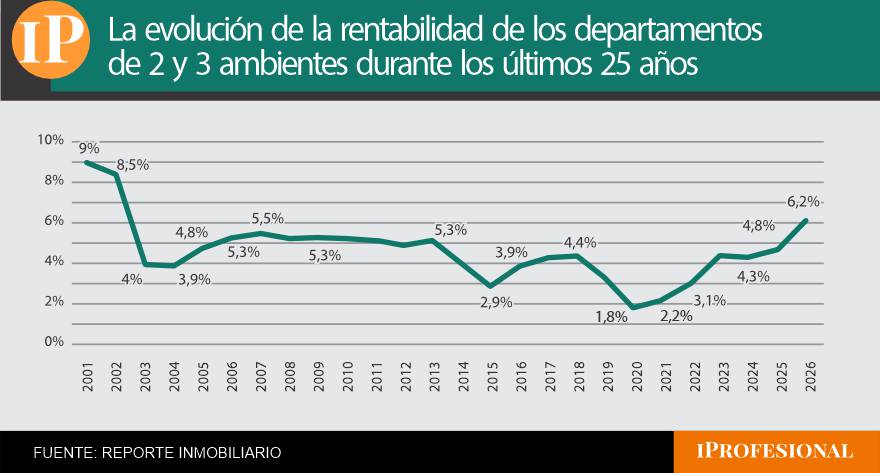

Más allá de la coyuntura actual, la mejora de la rentabilidad también se observa al comparar el rendimiento de los departamentos con su evolución histórica.

Departamentos baratos y alquileres que rinden más: ¿es momento de comprar?

En 2026, la rentabilidad bruta anual se ubica en torno al 6,2%, un nivel que contrasta con los mínimos alcanzados durante los años de mayor regulación del mercado locativo. En 2020, por ejemplo, el retorno promedio había caído hasta el 1,8%, mientras que entre 2019 y 2022 se mantuvo por debajo del 3,5%. La recuperación comenzó a acelerarse desde 2023 y llevó al indicador nuevamente a valores superiores al 4%, hasta alcanzar el nivel actual, el más alto en casi 25 años.

Esta mejora de la renta convive, además, con una brecha todavía abierta en los valores de venta. Mientras la rentabilidad supera el promedio histórico, el precio publicado de los departamentos ronda los u$s2.467 por m², todavía por debajo del valor que justificaría esa relación entre precio e ingreso por alquiler, estimado en torno a los u$s3.899 por m².

En otras palabras, el inversor no solo accede hoy a un flujo de renta más atractivo, sino que también mantiene una expectativa de valorización si los valores de venta continúan recuperándose.

La trampa de la renta alta: por qué algunos barrios rinden más, pero implican mayor riesgo

Más allá del rendimiento esperado, quienes analizan comprar una propiedad para alquilar comenzaron a prestar mayor atención a otro factor: la vacancia, es decir, el tiempo que un inmueble permanece desocupado entre la salida de un inquilino y el ingreso del siguiente.

La mayor disponibilidad de unidades en alquiler elevó la competencia entre propietarios y convirtió al tiempo sin renta en un elemento determinante. Un mes de vacancia dentro de un contrato anual puede reducir de manera significativa el rendimiento efectivo de una inversión, incluso cuando la rentabilidad bruta proyectada resulte atractiva.

En este escenario, "ya no alcanza con mirar únicamente el porcentaje de retorno esperado. Una propiedad con menor renta teórica, pero con alta ocupación y menor rotación puede terminar siendo más conveniente que otra con un rendimiento superior difícil de sostener", sostiene el gerente general de Fabián Achával Propiedades.

Hoy en día, hay más de 16.000 departamentos disponibles en alquiler en la Ciudad de Buenos Aires, muy por encima de los cerca de 4.000 que había durante la vigencia de la Ley de Alquileres. Ese incremento amplió la oferta y obliga a los propietarios a evaluar no solo cuánto pueden cobrar, sino también cuánto tiempo puede permanecer una unidad sin generar ingresos.

En ese escenario, la ubicación vuelve a ser determinante para quienes buscan invertir en un inmueble destinado a renta. No todos los barrios ofrecen la misma combinación entre rentabilidad, liquidez y riesgo: mientras algunas zonas sobresalen por sus retornos brutos, otras se destacan por una demanda más estable y menor exposición a períodos sin inquilinos.

Según Monitor Inmobiliario, Villa Lugano alcanza una rentabilidad bruta del 12,51% y La Boca del 9,52%, dos de los niveles más altos de la Ciudad de Buenos Aires. También aparecen entre los barrios con mayores rendimientos Floresta (8,81%), Balvanera (8,75%), San Nicolás (8,67%) y Parque Patricios (8,59%).

Sin embargo, los especialistas advierten que una renta más elevada no siempre implica la mejor alternativa. En estas zonas, el inversor debe analizar con mayor detalle factores como la demanda, el perfil del inquilino y los tiempos de vacancia. Para quienes buscan un equilibrio entre ingreso, facilidad de alquiler y potencial de valorización, Almagro, Boedo, Flores, Villa General Mitre y San Cristóbal aparecen como opciones atractivas, con rendimientos en torno al 7,5% y 8,5%", según Bryn.

En estos barrios, el retorno puede ser algo menor, pero suele estar acompañado por una demanda más sostenida y mayor estabilidad tanto para alquilar como para vender. Como resume el analista de Zipcode: "Algunos priorizarán obtener una renta más elevada, mientras que otros preferirán resignar parte del rendimiento a cambio de reducir el riesgo de tener la propiedad desocupada durante más tiempo".

¿Qué falta para que los precios vuelvan a subir?

Más allá de la mejora de la rentabilidad, el próximo desafío del mercado será que esa mayor conveniencia para los inversores se traslade a los valores de venta. En mayo se firmaron 5.435 escrituras en la Ciudad de Buenos Aires, un nivel que muestra estabilidad, aunque todavía sin una aceleración significativa de la demanda. Dentro de ese total, apenas 587 operaciones incluyeron hipoteca, una señal de que el financiamiento todavía tiene una participación limitada en el mercado.

"Sin crédito en escala, la recuperación de precios será gradual, selectiva y desigual entre barrios y tipologías", aduce Vázquez Blanco. Las propiedades mejor ubicadas, con mayor liquidez y una demanda más sostenida podrían ser las primeras en reflejar una recomposición, mientras que una recuperación más amplia dependerá de que más compradores puedan acceder al financiamiento.