Contadores porteños advierten que el límite en la deducción por hijo es un exceso reglamentario de la AFIP

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/07/463239.jpg)

La Comisión de Estudios Tributarios del Consejo Profesional de Ciencias Económicas porteño (Cpcecaba) advirtió sobre el exceso reglamentario de la Administración Federal de Ingresos Públicos (AFIP) respecto de la deducción por hijos en el Impuesto a las Ganancias.

En un artículo publicado en la Web de la Institución, los especialistas realizaron un análisis de la resolución general 4286 emitida recientemente por el organismo de recaudación.

En el trabajo, se advierte que “resulta desacertado y contrario a la estructura teórico-técnica del gravamen la pretensión de desmembrar, a través de una norma de inferior jerarquía, las deducciones personales”.

Al respecto, señalaron que “desde su propio origen han sido concebidas para ser computadas por cada contribuyente en forma individual, sin que ello impacte de modo alguno en la determinación de la base sujeta a impuesto de otros integrantes de la misma familia”.

El otro exceso reglamentario que surge de la norma se refiere a la caracterización del contribuyente con derecho a deducir la carga familiar de hijo, a quien “posea la responsabilidad parental en los términos del Código Civil y Comercial de la Nación”.

En este sentido, la Comisión de Estudios Tributarios resaltó que “a los fines que los progenitores puedan computar la deducción por hijo la misma norma tributaria fija condicionamientos entre los que no se observa la emancipación del menor como uno de ellos”.

Para finalizar, aseguraron que “en términos de capacidad contributiva, la forzada interpretación reglamentaria, no hace más que agravar la insuficiencia de los importes tarifados como deducciones de cargas de familia”

Y concluyeron que la cuantía de dichas deducciones “es ostensiblemente menor a la que razonablemente debería considerarse apropiada para definir los importes de renta a partir de los cuales debe aplicarse el tributo”.

Inconstitucional

El nuevo plan de pagos de la AFIP permitirá ingresar deudas generadas hasta el 30 de junio

Iván Sasovsky, CEO de Sasovsky & Asociados, explicó a iProfesional por qué es inconstitucional la última resolución de la AFIP en materia de deducciones personales del Impuesto a las Ganancias.

¿Qué dispone la nueva norma?

Modifica la procedencia de las deducciones en concepto de hijo, hija, hijastro o hijastra.

En tal sentido, cuando se trate de cargas de familia de menores de 18 años, la deducción debe ser computada por quien posea la responsabilidad parental, de acuerdo a lo que establece el Código Civil y Comercial de la Nación, y cuando la deducción la efectúen ambos padres, solo podrán computar el 50% del valor deducible en el impuesto.

Cuando se trate de cargas de familia de sujetos incapacitados para el trabajo mayores de 18 años, la deducción será computada por el pariente más cercano y, como en el caso anterior, si ambos padres desean computar la deducción, deberán tomar cada uno el 50% del valor deducible.

Por otra parte, y con respecto al SIRADIG, señalamos que se prevé que, al momento de efectuar la declaración de las cargas de familia que resultan deducibles en el impuesto, se deberá indicar que por las mismas no se perciben asignaciones familiares y, a partir del 3 de septiembre próximo, se deberá actualizar la información de las cargas de familia, receptando las presentes disposiciones.

Secuencia de los hechos:

1. El Decreto 346/2016, pubicado en el Boletín Oficial el 23 de febrero de 2016, establecía lo siguiente en materia de deducciones personales.

“Art. 1 - Sustitúyense los incisos a) y b) y el primer párrafo del inciso c) del artículo 23 de la ley de impuesto a las ganancias, texto ordenado en 1997 y sus modificaciones por los siguientes:

“a) en concepto de ganancias no imponibles, la suma de $42.318, siempre que sean residentes en el país;”

“b) en concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año entradas netas superiores a pesos $42.318, cualquiera sea su origen y estén o no sujetas al impuesto:

1) $39.778 anuales por el cónyuge;

2) $19.889 anuales por cada hijo, hija, hijastro o hijastra menor de 24 años o incapacitado para el trabajo;

3) $19.889) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de 24 años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de 24 años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de 24 años o incapacitado para el trabajo.

Las deducciones de este inciso solo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles”.

Es decir, tanto existiera el concepto de “otras cargas" enumerados en el punto 3) es obvio que tenga que establecerse una prelación en el contribuyente con preferencias de deducibilidad, de lo contrario podría un pariente más lejano (yerno) deducirse tal concepto mientras que un pariente de primer grado también podría hacerlo (hijo), pero esto es aplicable para parentescos en los que pueda existir la idea que un pariente sea más cercano a otro.

2. Posteriormente, ya bajo el Gobierno actual y en un contexto político muy tenso se aprobó la Ley 27.346, publicada en el Boletín Oficial el 27 de diciembre de 2016.

En esta ley, se elimina el concepto de otras cargas, quedando la redacción de la siguiente manera:

“Sustitúyese el artículo 23 de la ley de impuesto a las ganancias, texto ordenado en 1997 y sus modificaciones, por el siguiente texto:

Art. 23 - Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas:

a) En concepto de ganancias no imponibles, la suma de $51.967, siempre que las personas que se indican sean residentes en el país.

b) En concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año ingresos netos superiores a $51.967, cualquiera sea su origen y estén o no sujetas al impuesto:

1. $48.447 por el cónyuge.

2. $24.432 por cada hijo, hija, hijastro o hijastra menor de 18 años o incapacitado para el trabajo.

La deducción de este inciso solo podrá efectuarla el pariente más cercano que tenga ganancias imponibles”.

Este cambio en la ley sólo viene a reconocer que al no existir “otras cargas familiares” el concepto “los parientes” de la redacción anterior ya no tiene razón de ser, dado que se trataba de asimetrías filiales que hoy ya no existen. Por lo que un hijo y un yerno ya no podrían deducirse el mismo concepto, simplemente porque el concepto de “otras cargas” ya no existe como posibilidad de deducción.

Te puede interesarCambios en la facturación: la AFIP dio precisiones sobre los próximos pasos a seguir

Contribuyentes van a tributar más, sin ningún tipo de respaldo legal, sobre un exceso reglamentario que nada tiene que ver con lo que dice la legislación

Monotributo: la AFIP oficializó la recategorización masiva de oficio

¿Quién es el pariente más cercano entre una madre y su hijo o un padre y su hijo?

He aquí la razón del problema. Que la ley haya modificado la expresión “los parientes” por “el pariente” sólo tiene razón de ser cuando uno de los que podía deducirse tal concepto ya no lo puede hacer porque hay otro pariente más cercano que lo hace.

Pero en el caso de los hijos, tanto la madre como el padre tienen la misma cercanía familiar, por lo que justificar que el cambio en la Resolución General 4286/2018 se debe a las modificaciones de la ley es una falacia, se está cambiando el sentido de una ley, atentando contra el principio de legalidad y cometiendo un exceso reglamentario grave.

¿En caso de divorcio las deducciones personales son bienes gananciales?

Bajo esta norma, aunque parezca hasta en cierto punto gracioso, los padres de un hijo que da lugar a una deducción como carga de familia obligatoriamente y compulsivamente deberán acordar quién se toma ese beneficio, y como dice la norma “…si ambos padres desean computar la deducción, deberán tomar cada uno el 50% del valor deducible...”.

En ningún caso la ley habla de que el pariente más cercano deberá compartir con otro de igual parentesco la deducción admitida por el legislador.

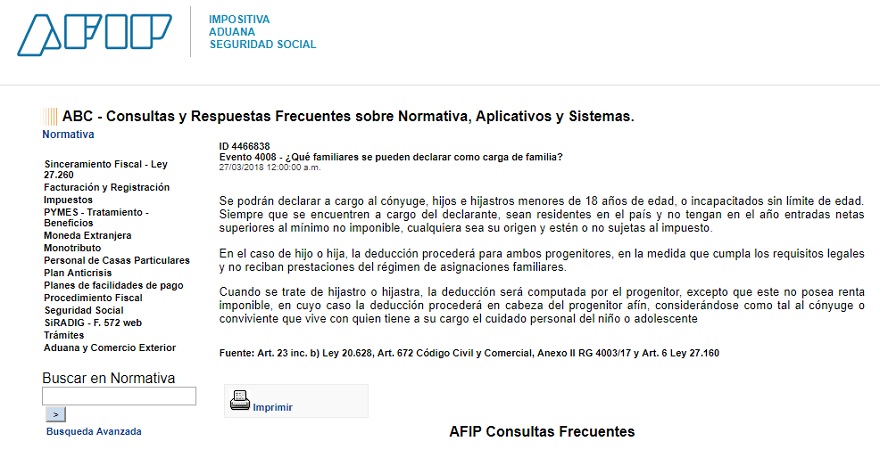

¿Qué dice la AFIP hoy en su página web sobre este tema, dado que la ley citada en la nueva Resolución General está vigente desde el año 2016?

En el caso de hijo o hija, la deducción procederá para ambos progenitores, en la medida que cumpla los requisitos legales y no reciban prestaciones del régimen de asignaciones familiares.

Cuando se trate de hijastro o hijastra, la deducción será computada por el progenitor, excepto que este no posea renta imponible, en cuyo caso la deducción procederá en cabeza del progenitor afín, considerándose como tal al cónyuge o conviviente que vive con quien tiene a su cargo el cuidado personal del niño o adolescente (lo resaltado nos pertenece).

Como se puede ver, la opinión del fisco con posterioridad a la entrada en vigencia de la Ley 27.346, publicada en el Boletín Oficial el 27 de diciembre de 2016 siempre fue la de que ambos progenitores tenían derecho a la deducción de su hijo, incluso luego del cambio del término “parientes” por “pariente”, generando una doctrina de actos propios del fisco, dado que se viene aplicando desde ese momento el cambio legislativo.

Hoy, no existiendo un hecho nuevo que justifique un cambio en el tratamiento fiscal, nada permite cambiar, más allá de la voracidad fiscal, un criterio ya firme. En conclusión, no hubo falta de reglamentación hasta este momento, hubo un cambio deliberado por el propio organismo y que afecta a los trabajadores.

Las consecuencias:

Se están bajando las deducciones personales vía reglamentaria, por lo tanto los contribuyentes con hijos van a tributar más Impuesto a las Ganancias, sin ningún tipo de respaldo legal, sobre un exceso reglamentario que nada tiene que ver con lo que dice la legislación.