Dólar, ladrillo, plazo fijo o acciones: ¿qué inversión le trajo más alegrías a los argentinos en esta década?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2010/12/337824.jpg)

Al momento de invertir, los argentinos suelen manejarse con un reducido número de alternativas, que se limitan al plazo fijo, al dólar, o a los ladrillos. Sólo aquellos más familiarizados con el mundillo bursátil, se animan a incluir acciones y bonos en su canasta de activos.

Al respecto, la pregunta siempre está presente, tanto en reuniones de grandes inversores como en las acaloradas charlas de café que comparten pequeños ahorristas: ¿cuál de ellas ha dado mayores beneficios? ¿Cuál fue la estrella de la última década?

Sobre este punto vale una aclaración: si bien la misma se inició a principios de 2001, los acontecimientos de fines de ese año fueron de tal trascendencia que, la mayoría de los análisis, toman la salida de la convertibilidad -ocurrida posteriormente- como punto de partida.

En una visión retrospectiva, si se analiza la evolución de cada una de estas opciones, desde la salida del 1 a 1 a la fecha, el siguiente cuadro permite apreciar claramente el ranking con las principales ganancias obtenidas, en dólares, en cada una de ellas:

De las 10 acciones con mejor performance de la década, tal como puede apreciarse en el cuadro, 7 papeles lograron escalar por encima del barrio que ostentó el mayor incremento en dólares, como ha sido Palermo Soho.

En tanto, las alzas registradas por las otras 3 se ubicaron en el no despreciable rango que va del 170% al 250 por ciento.

Haciendo un breve repaso y tomando en cuenta sólo aquellas que cotizaron tras la salida del 1 a 1, se destaca claramente:

- El recorrido de los papeles de Siderar, que anotaron una suba del 900% en dólares. Vale decir que los inversores que apostaron a ellos multiplicaron por 10 su dinero.

- Cerca se ubicó YPF, que registró un alza del casi el 480%, también en dólares. En este caso multiplicaron por 6.

- Molinos llegó en tercer lugar, con un 465%.

- Un par de escalones debajo se ubicaron Celulosa (391%) y Grupo Financiero Galicia (324%).

Cabe destacar que los papeles líderes actuales (Tenaris, Petrobras Brasil o incluso Edenor) comenzaron a cotizar con posterioridad al 2001, y es por ello que no han sido incluidos en el cuadro.

El ladrillo Premium

Si bien el precio del metro cuadrado en la Capital Federal se incrementó desde la salida de la convertibilidad, alrededor del 180% "en promedio" (es decir, tomando todos los barrios), según los valores que consigna Reporte Inmobiliario, surgen notables variaciones entre las distintas zonas.

En tal sentido, los barrios "estrellas" indiscutidos han sido:

- Palermo Soho, que registró un repunte del 268%.

- En segundo lugar se ubicó Palermo Hollywood (245%).

- En tercer orden Las Cañitas, con el 218%.

- y Belgrano R, con un 213%.

En todos estos casos, sus valores crecieron por encima del 200% en dólares.

También muestran importantes valorizaciones zonas como Caballito (198%) y Puerto Madero (192%).

En este último caso como consecuencia del boom inmobiliario impulsado por edificios de características Premium.

En sentido inverso, Flores, Palermo y Belgrano C acusaron alzas de precios menores al índice promedio (180%).

A partir de estas variaciones y en la actualidad, el mapa de precios máximos que se pagan por metro cuadrado en departamentos a estrenar se compone por los siguientes valores:

Si se comparan los promedios la ecuación se invierte

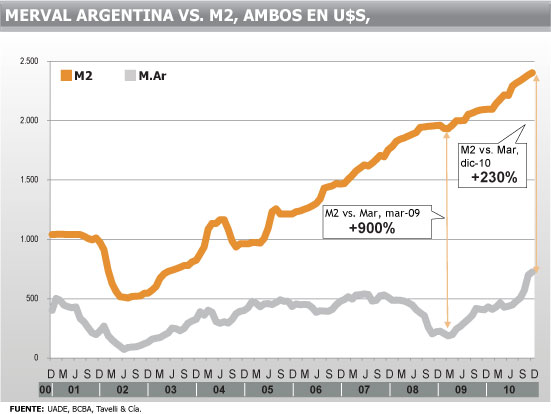

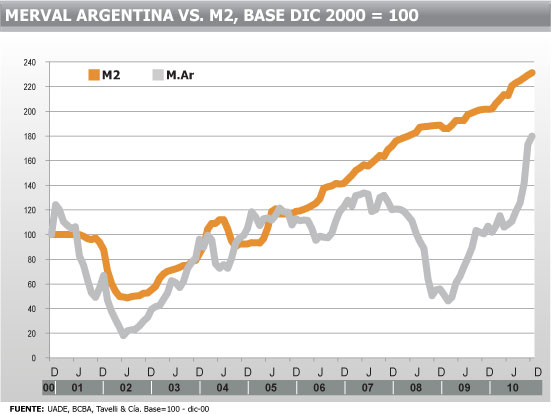

Para efectuar un análisis de largo plazo, suele recurrirse a indicadores que representan la totalidad de un mercado, como puede ser, en el caso de las acciones, el Indice Merval de Argentina.

Del mismo modo, para las propiedades suele considerarse la suba promedio, si bien es sabido que las cotizaciones del segmento Premium tienen una dinámica muy distinta a la de otras zonas.

Es por eso que, muchas veces, esta simplificación puede ocultar algunas cuestiones que merecen ser tenidas en consideración.

En un reciente informe de Tavelli & Cia., la firma comparó la evolución de las cotizaciones de las acciones con la del metro cuadrado del llamado corredor norte en la Ciudad de Buenos Aires.

En el mismo se consideraron los valores correspondientes a departamentos a estrenar en Palermo, Recoleta, Belgrano y Nuñez, según un relevamiento efectuado por la UADE.

En este caso, y tomando los indicadores "promedio" en ambos (índice Merval Ar. y evolución del metro cuadrado general) los resultados obtenidos son un tanto diferentes a los ya expuestos.

Aun así, es interesante observar como el ladrillo y las acciones recorrieron un camino parecido desde el 1 a 1 hasta encontrarse con un punto de quiebre ocurrido en el año 2007.

Una de las primeras conclusiones que se desprende de la investigación es que, en buena medida, el mercado accionario se anticipa a los movimientos de los inmuebles.

Un ejemplo es lo ocurrido antes de la crisis de los años 2001-2002, o la posterior corrección de mediados del 2004.

Según Juan Pablo Vera, jefe de investigaciones de esa sociedad de bolsa, "desde comienzos de esta década hasta mitad del año 2007 puede apreciarse que ambas variables fluctuaron en forma similar".

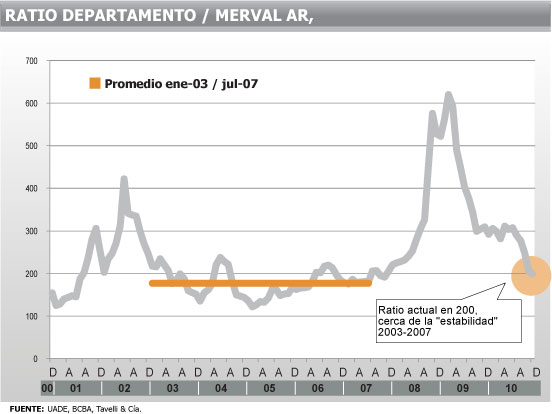

El siguiente cuadro da cuenta de ello:

"Sin embargo, a partir de julio de 2007 se produjo un quiebre, ya que los valores de los inmuebles continuaron su senda alcista, mientras que las acciones locales mostraron, primero, un pequeño movimiento amesetado, para luego pasar a una corrección bajista -que duró hasta marzo de 2009- recuperándose luego en forma sostenida durante el resto del año", remarcó Vera. En efecto:

- A fines del 2009, el valor del metro cuadrado se ubicaba en 2.095 dólares promedio, mientras que el Merval Argentina cotizaba a 407 dólares.

- Ahora bien, si se compara la evolución diciembre de 2009/2010, se observa un movimiento ascendente en ambos, aunque mucho más pronunciado en el caso de las acciones. Así las cosas, mientras que el valor del m2 se incrementó hasta un 15%, las acciones nacionales ganaron casi un 80% en dólares.

- Sin embargo, pese a la notable recuperación de los papeles locales de los dos últimos años, éstos no han logrado superar el aumento casi exponencial que evidenciaron las propiedades en los últimos cinco.

El gráfico es elocuente. La brecha entre inmuebles y acciones aún es un 20% superior a la observada -en promedio- a los períodos de relativa estabilidad en la medición.

Entre los factores que explican el sostenido crecimiento del valor de los inmuebles se ubica, en primer lugar, que el ladrillo tras la crisis de 2001, se constituyó en resguardo de valor, una chapa que logró mantener hasta la actualidad.

En segunda instancia, la baja en las cotizaciones ocurrida una vez derogada la convertibilidad fue capitalizada por muchos inversores, atraídos por la idea de hacerse de fuertes ganancias una vez que la Argentina pueda recuperarse del traspié.

Finalmente, un dato no menor, es la quietud del dólar de este último tiempo, que permitió que los particulares se vuelquen con mayor entusiasmo al mercado inmobiliario.

Por otro lado, el contexto de tasas corriendo por debajo de la suba real de precios trajo como consecuencia una menor preferencia por otra forma de ahorro tradicional, como han sido los depósitos bancarios.

¿Cómo le fue al que dejó su dinero en un plazo fijo en todo este tiempo? A lo largo del período, las tasas acumularon un incremento del 170%, frente a un tipo de cambio que pasó de $1 a 4 pesos.

Por lo tanto, quien apostó a esta modalidad de ahorro vio como el valor de su dinero cayó un 32,5%, siempre medido en términos de divisa estadounidense.

Por último, aquel inversor que mantuvo sus verdes billetes durante todo el período, vio como parte de su capital se vio licuado ante una inflación que entre puntas creció un 450 por ciento.

Evolución

El camino recorrido por la cotización de los ladrillos y el Indice Merval Argentina se ha caracterizado por la notable variación de la brecha entre ambos.

Según da cuenta la investigación de Tavelli:

- Junio de 2002. Mes en el que comenzó la recuperación económica, un departamento de 60 m2 en la Capital costaba, en promedio, unos u$s 30.000. Este valor representaba unas 422 unidades del Indice Merval Argentina. En buen romance, se necesitaban esa cantidad de canastas de acciones, que conforman dicho índice, para equiparar el valor de esa vivienda.

- Febrero de 2005. La relación cayó a 122, el mínimo valor desde el fin del tipo de cambio fijo (esto marca la positiva evolución de las acciones en relación a los inmuebles).

- Julio 2007. En el mes previo al comienzo de la crisis hipotecas en los EE.UU. tal relación pasó a ubicarse en 181.

- Marzo 2009. En el peor momento para el mercado accionario, dicho coeficiente trepó a 628 (máximo valor de la serie).

- Diciembre 2010. El valor promedio del inmueble tomado como muestra descendió a unas 200 veces.

Vale decir que, si se considera punta a punta -junio 2002 (422 unidades) a diciembre 2010 (200 unidades)- el índice Merval logró recuperar posiciones y achicar la brecha. Aun así, no llegó al mínimo alcanzado en febrero de 2005.

Consultado por iProfesional.com, José Rozados, CEO de Reporte Inmobiliario, consideró que tras la salida del uno a uno "el mercado enfrentó un cambio traumático", tras lo cual se produjo un fuerte ajuste de los valores a la nueva paridad de pesos/dólares".

"En ese escenario, hubo un reacomodamiento de las cotizaciones porque se generó una demanda adicional, producto de la desconfianza hacia el sistema bancario", manifestó el experto del sector inmobiliario.

"Lo que caracteriza a las inversiones en ladrillo es que no son -en general- de tipo especulativas, sino que están pensadas para el largo plazo", manifestó Rozados.

"Desde hace un tiempo a esta parte, los inversores se vienen volcando al mercado inmobiliario en busca de un resguardo de sus excedentes", concluyó el experto.

"En 2010, las propiedades del segmento Premium aumentaron entre un 10 y 15% anual en dólares, en tanto que los alquileres ofrecieron una rentabilidad adicional del 5 al 7%", apuntó el CEO de Reporte Inmobiliario.

En todo este comparativo, hay un dato clave a tener en cuenta y que determina quiénes fueron los ganadores y perdedores: en igual período, la inflación marcó una suba del 454 por ciento.

Finalmente, ¿que pasó con el que guardó dólares en el colchón desde la salida del 1 a 1 a la fecha? Lamentablemente, esta vez el "amigo fiel" de los ahorristas argentinos no ayudó a protegerlo de la suba de los precios, ya que perdió el 27% de su capital medido en pesos.