Ser monotributista no siempre es más barato: en qué casos conviene y cuándo se paga más

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/04/341425.jpg)

Miguel Ángel es un empresario joven. Recientemente, decidió poner en marcha un pequeño emprendimiento dedicado a la venta de muebles.

Entusiasmado con la idea y con la intención de poner todos los papeles en regla, en especial con la Administración Federal de Ingresos Públicos (AFIP), averiguó cómo inscribirse en el Monotributo.

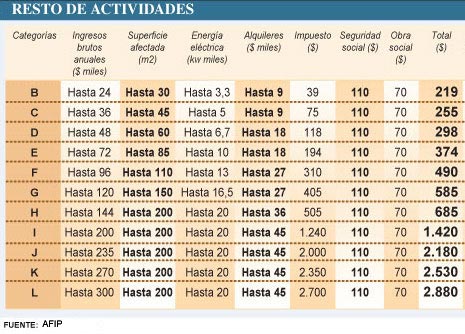

Entonces, ingresó a la página web del organismo y advirtió que, para saber cuál era la categoría, según la cual tendría que tributar todos los meses, debía tener en cuenta distintos parámetros:

- Ingresos anuales por ventas.

- Superficie afectada a la actividad.

- Consumo energético.

- Monto que se deberá pagar por el alquiler del local.

También debía analizar si iba a tener empleados y cuántos necesitaba. Y, además, se enteró que, para algunas categorías, era obligatorio contratar uno o más.

Así, a partir del análisis de todas estas variables, debía determinar dónde encuadraba como contribuyente en el también denominado Régimen Simplificado:

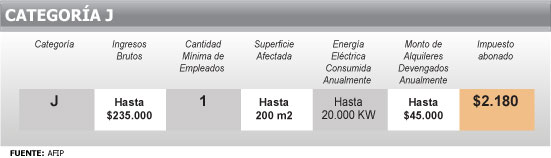

Como conclusión, determinó que su situación lo llevaría a pagar por mes $2.180 por la categoría "J", dado que sus ingresos estimados rondarían los $230.000, y éste era el parámetro más elevado en comparación con los demás, por lo tanto, el que fijaba la mencionada categoría.

Además, en sus planes estaba contratar, al menos, un empleado para arrancar con su negocio, ya que él se encargaría de una gran parte de las tareas.

En definitiva, al año, ingresaría al fisco $26.160 anuales. Miguel Ángel, finalmente, se dio de alta como monotributista.

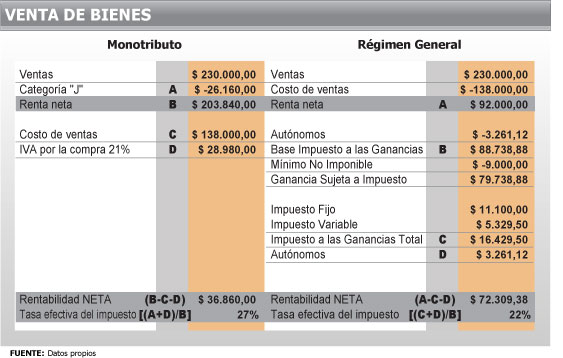

Al cabo de unos meses, en oportunidad de cumplir con la recategorización cuatrimestral, consultó a Julián, un viejo amigo de la infancia que es contador y le comentó sobre su nuevo emprendimiento y cuánto le estaba tributando a la AFIP mes a mes.

Pero, contrariamente a lo que Miguel Ángel pensaba, en vez de ahorrarse unos pesos, estaba pagando al fisco más que si se hubiera dado de alta como responsable inscripto -régimen general-.

La situación puede resultar más común de lo que se cree. Expertos consultados por iProfesional.com afirmaron que optar por el Monotributo no siempre garantiza una menor carga tributaria.

Y aseguraron que esto es así, aún tras el reciente aumento dispuesto por la resolución 3073, que modifica el mínimo no imponible y las deducciones personales en el Impuesto a las Ganancias, dado que sólo se aplica a los fines de que los empleadores calculen las retenciones del tributo sobre los sueldos que cobran sus empleados.

En este sentido, Juan Carlos Garcia, Gerente Senior de Tax & Legal de KPMG, sostuvo que "en algunos casos se observa que el monto a abonar por el impuesto integrado, para las nuevas categorías del Monotributo, evidencia que resultan fuertemente progresivas, pudiéndose equipar su cuantía al régimen general".

En tanto, Cecilia Simon, Senior Manager de Tax & Legal de PWC, señaló que la inscripción como monotributista "no siempre garantiza una menor carga fiscal" y advirtió que "la decisión de incorporarse al régimen debe ser analizada cuidadosamente, en cada caso en particular".

¿Cómo es la situación de quienes venden bienes?

Los especialistas consultados por este medio coincidieron en sostener que aquellos contribuyentes que, por sus condiciones están incluidos en las categorías más altas, son los que corren más riesgo de pagar más optando por el Monotributo, siempre que se dediquen a la venta de bienes.

Iván Sasovsky, Senior de Impuestos de Harteneck, Quian, Teresa Gómez & Asociados, demostró, a partir del caso de Miguel Ángel, porqué puede no ser conveniente el régimen simplificado:

Al respecto, el experto sostuvo que, "como se puede observar, en el cuadro precedente, cuanto menor sea el margen de utilidad sobre las ventas, menor va a resultar el beneficio de pertenecer en el Monotributo".

"Más aún, si se revenden mercaderías que fueron adquiridas a proveedores que revistan la calidad de responsables inscriptos, ya que el IVA pasa a ser parte del costo por no poder trasladarse al cliente", indicó el Sasovsky.

Del mismo modo, Simon remarcó que "para el caso de actividades con fuerte estructura de costos (como pudiera ser la venta de bienes) el régimen general permite eficiencias en la carga fiscal".

En tanto, Mario Buedo, socio del estudio Montero & Asociados, señaló que "otro de los factores que incide es el de las cargas sociales que hay que abonar por los trabajadores que se tengan en relación de dependencia".

Ocurre que, según la normativa vigente del régimen simplificado, las categorías J, K y L -correspondiente a la venta de bienes-, tienen la obligación de tener hasta tres empleados registrados.

En este sentido, el experto remarcó: "Las cargas sociales serán iguales para cada contribuyente ya que ambos utilizarán el mismo mecanismo. No obstante, el que opte por el régimen general podrá deducir esas contribuciones en Ganancias, y eso marca una clara ventaja en la opción de este régimen".

Prestación de servicios: incidencia fiscal favorable

Los especialistas, además, destacaron que, para el caso de prestación de servicios, el régimen simplificado puede ser una mejor opción frente al general.

Sasovsky también realizó un cálculo para un monotributista que presta servicios:

"Sólo en aquellas actividades, relacionadas con la prestación de servicios, en las cuales el margen de utilidad sea muy alto, por carecer de estructura de costos, resulta más beneficioso encontrarse en el régimen simplificado y que se cumplan con los demás parámetros como: superficie afectada, alquileres pagados, entre otros", concluyó.

En el mismo sentido, Simon señaló que "de tratarse de prestaciones de servicios (por ejemplo, un profesional independiente) la opción del régimen simplificado puede resultar ventajosa frente a la decisión de liquidar los impuestos conforme con el régimen general".

Miguel Ángel, luego del análisis se preguntó ¿cómo es que puede darse esta disparidad?

En este sentido, García puntualizó: "Entendemos que la razón de tal disparidad la podríamos encontrar en el mecanismo de exclusión del régimen que fuera introducido a partir de la reforma".

Vale recordar que la última modificación incrementó los parámetros de Ingresos Brutos, elevándolos de $72.000 a $200.000, para el caso de locaciones de servicios, y de $144.000 a $300.000, para las ventas de bienes muebles.

"La exclusión del citado régimen procederá de pleno derecho ante el exceso de los parámetros establecidos conllevando la automática generación de un alta de oficio en el régimen general", sostuvo el especialista.

Y concluyó: "Bajo tales circunstancias, podría suponerse que la intención del legislador ha sido la de no provocar una mayor carga tributaria ante la salida unilateral del régimen en las escalas más altas".

Por su parte, Sasovsky resaltó que "resulta más que evidente considerar que existen situaciones en las que los objetivos del legislador se cumplen para las finalidades del fisco, pero no para el contribuyente quién frustradamente cree en la existencia de cierta consideración".

"Las manifestaciones del concepto de la `Capacidad contributiva´ son solamente tres: el consumo, la renta y el patrimonio", señaló y agregó: "Como se puede observar, ninguna de estas manifestaciones determina la calidad, ni la categoría de los contribuyentes frente al Monotributo, todo lo contrario, el determinante es el nivel de ingresos facturados".

"El régimen simplificado constituye una modelización de la realidad efectuada por el legislador, basada en presunciones y tiene como finalidad cumplir con dos de los principios económicos de los tributos: recaudar a un bajo costo y que tal recaudación se plantee de la forma más equitativa posible", concluyó el experto.

Otras claves a tener presentes a la hora de decidir

Por último, los expertos señalaron otros aspectos importantes que pueden decidir optar por uno u otro régimen.

Sasovsky indicó que "las limitaciones existentes en materia de deducciones, por parte de locatarios o clientes, de las operaciones efectuadas por proveedores monotributistas constituyen otra cuestión a contemplar".

"Esto es así porque, al aumentar los límites máximos de facturación, se presentan mayores ajustes para quienes los adquieren, cuestión que incrementa lo tributado al fisco por la misma base imponible", sostuvo.

En tanto, Simon destacó que "a la hora de decidir ejercer o no la opción, también habrá que analizar las implicancias que esto pudiera tener para quienes adquieran esos bienes o servicios, dado que las compras a sujetos que revisten la condición de monotributistas presentan limitaciones para su deducción en el Impuesto a las Ganancias".

Además, hay otro punto que puede pesar, al menos en un primer momento: los monotributistas incluidos en las categorías H, I, J, K y L tendrán por obligación emitir facturas electrónicas.

Esto es así porque la AFIP estableció, con la reciente resolución 3067, que todos los pequeños contribuyentes cuya facturación supere los $10.000 mensuales deberán facturar a través de este tipo de comprobantes.

Al respecto, Buedo señaló: "Esto es una complicación para aquellos que aún no emiten facturas electrónicas, tal vez no tan influyente en el aspecto económico, sino en el operativo".