A pura cuota fija y en pesos, los planes de pago de impuestos se convierten en la "meca" del fondeo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/07/346049.jpg)

En la actualidad, los contribuyentes deben afrontar el pago de numerosas obligaciones impositivas y previsionales ante la Administración Federal de Ingresos Públicos (AFIP), entre las que se encuentran el Impuesto a las Ganancias, IVA, las cargas sociales, Bienes Personales, además de tener que ingresar tasas y gravámenes varios, con destino a las arcas de los organismos de recaudación provinciales y municipales.

A esta importante carga fiscal, se suma la exigencia de cumplir, en tiempo y forma, con los compromisos acordados con los proveedores, con la cancelación de facturas de servicios públicos, el pago de los sueldos de los empleados o el alquiler de un local o establecimiento, entre otros conceptos, lo que en conjunto resulta bastante difícil de soportar para muchos contribuyentes.

Esto es así, más allá de que se trate de empresas, dueños de un comercio, profesionales, prestadores de servicios en general o un empleado que, además de sufrir retenciones de Ganancias sobre su sueldo, debe tributar en función de su patrimonio u otros ingresos alternativos que perciba, año tras año.

A esta altura, todo parece una cuestión de números. Es que la decisión de seguir adelante con un negocio tiene que ver con la rentabilidad que el mismo deja y, desde ya, con la disponibilidad de fondos para poder hacer frente a todos esos gastos.

Y los impuestos no son justamente la excepción. Cumplir el doble objetivo de estar al día con el fisco y, al mismo tiempo, no descuidar la cancelación de otras obligaciones resulta, especialmente en un contexto inflacionario, todo un desafío.

En este escenario, los hombres de negocios se suelen plantear: ¿Qué puedo hacer si no tengo el dinero pero no quiero estar en deuda con la AFIP, el fisco porteño o bonaerense -o de otra provincia, según sea el caso?. Entonces, aparece una respuesta casi inmediata: pedir prestado, pero ¿a quién?, ¿por cuánto dinero y tiempo?, ¿a qué tasa?.

En definitiva, todas estas dudas podrían concluir en una: ¿no saldrá caro -considerando los intereses- pedir un préstamo o solicitar un descubierto para no terminar siendo un evasor?.

Si ese fuera el camino elegido, vale tener presente que, hoy en día, obtener un crédito bancario puede no ser tan sencillo, porque mucho tiene que ver con que el solicitante cuente con los requisitos para calificar ante la entidad otorgante y esto, por ejemplo, resulta bastante complicado para las pequeñas y medianas empresas. Y si la decisión, en cambio, es dejar en rojo la cuenta corriente, pueden llegar a pagarse tasas mensuales de hasta el 4,5 por ciento.

Así las cosas, los expertos consultados por iProfesional.com plantearon otra alternativa que permite cancelar deudas impositivas en hasta 36 cuotas -según el plan- con tasas que no superan el 2% mensual: se trata de los planes de facilidades de pago.

Una solución "a medida"

Al respecto, el consultor tributario Iván Sasovsky remarcó que los planes de facilidades de pago son "la meca" de las posibilidades para el fondeo y apalancamiento de los contribuyentes".

Según el experto, esto es así debido a que los mismos encuentran "la oportunidad de costearse con una tasa fija, en pesos, a plazos medianos y largos, sin la necesidad de someterse a ningún análisis de valoración crediticia y aún así `estar en regla con el fisco´, desechando toda posibilidad de intimación y/o acción de oficio sobre las obligaciones regularizadas, lo que constituye una alternativa óptima en términos financieros".

En tanto, Víctor Galeano Moreno, asociado por el departamento de Impuestos de SMS- San Martin, Suarez y Asociados, indicó que "en contextos inflacionarios, los empresarios se ven obligados a agudizar el ingenio en busca de medidas que permitan preservar la liquidez del negocio".

"En este sentido, la financiación obligaciones impositivas, mediante planes de facilidades fiscales, puede resultar en una alternativa práctica y de costo razonable", puntualizó.

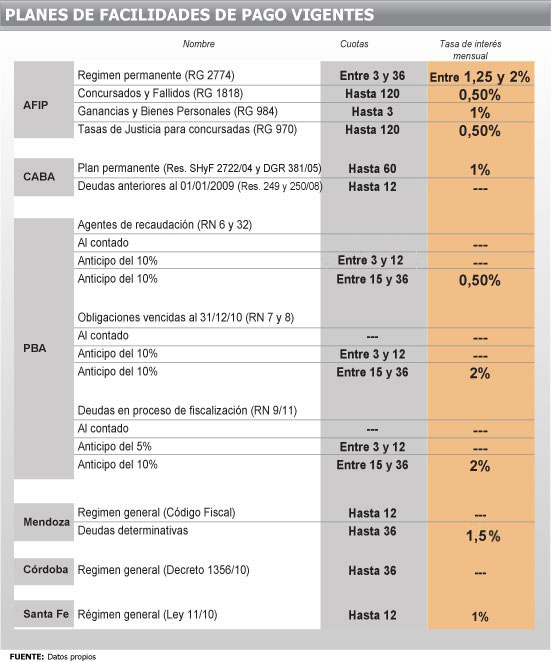

En el siguiente cuadro, se resume cuáles son los planes vigentes para impuestos nacionales, tributos bonaerenses y porteños y, además, para los casos de provincias tales como Mendoza, Córdoba y Santa Fe:

En este contexto, Sasovsky explicó que los planes de pago también traen aparejados claros beneficios para los organismos recaudadores.

En este sentido, señaló que "el fisco, que es quién impulsa la opción de financiación para la cancelación de obligaciones tributarias, se asegura el cobro de un abanico más amplio de las obligaciones que potencialmente adeuden los contribuyentes, y que, de otra forma no se podrían percibir tan fácilmente".

Asimismo, destacó que, de esta manera, los organismos recaudadores "evitan pleitos judiciales que generan un costo extra para las arcas fiscales tanto por los gastos causídicos, como por el tiempo que insume cualquier proceso administrativo y/o judicial en la Argentina".

Contexto inflacionario

A todo esto, también hay que sumarle un factor clave para entender el beneficio latente que existe en los planes de pago: la inflación.

Galeano Moreno destacó que "en materia impositiva, cada vez son más las compañías que financian sus deudas fiscales mediante regímenes de facilidades, resultando ésta una alternativa muy válida".

Para el especialista, ello es producto de dos factores: "Por un lado, porque las tasas de interés de los organismos de recaudación pueden resultar atractivas frente a las que establecen las entidades financieras. Por otro, por el hecho de que tanto los fiscos nacionales como los provinciales permiten acceder a financiación sin mediar análisis de riesgo crediticio y con mínimos requisitos".

Sasovsky, en tanto, resaltó que "existen reales manifestaciones de que hoy vivimos en un contexto propicio para utilizar éste tipo de instrumentos para la cancelación de obligaciones fiscales".

A su entender, esto es así "ya que, la creciente inflación y la existencia de datos oficiales que se alejan de la percepción real de tal fenómeno, generan un entorno de incertidumbre en el cual resulta complicado proyectar y elegir una forma de financiarse a un costo sensiblemente razonable".

Planes para todos los gustos

Cecilia Simon, Senior Manager de Tax & Legal de PWC, indicó que "se encuentran vigentes regímenes de facilidades de pago tanto sea para obligaciones impositivas y de los recursos de la seguridad social, así como también sus intereses, actualizaciones y multas".

La especialista remarcó que "gozan del mismo beneficio las obligaciones vinculadas con multas o cargos suplementarios formulados por el servicio aduanero, por tributos a la importación o exportación, sus intereses y actualizaciones".

Por último, resaltó: "Regímenes similares también se encuentran vigentes para los impuestos recaudados por Administración Gubernamental de Ingresos Públicos (AGIP), en el caso de la Ciudad Autónoma de Buenos Aires, Agencia de Recaudación de Buenos Aires (ARBA), en el caso de la Provincia de Buenos Aires y las diferentes administraciones de Rentas de las jurisdicciones provinciales".

Impuestos nacionales: planes de facilidades de la AFIP

Al respecto, Lucio Vuotto y Soledad Menéndez, Abogados Senior y Junior de Tax & Legal de KPMG, realizaron un análisis de los principales planes vigentes ofrecidos por la AFIP.

Los especialistas indicaron que existe un mecanismo de financiación que es permanente, mediante el cual es posible regularizar deudas en hasta 36 cuotas, a una tasa máxima del 2% mensual.

Se trata del Régimen Permanente de la resolución general 2774/10 que "comprende las obligaciones impositivas, aduaneras y de recursos de la seguridad social, incluyendo aportes, componentes del Monotributo, ajustes conformados y el impuesto por salidas no documentadas", según destacaron Vuotto y Menéndez.

Los especialistas también puntualizaron que, actualmente, se ofrecen dos tipos de planes de facilidades:

- General: cuando se trate de deudas impositivas, previsionales o aduaneras.

- Especial: en el caso de deudas con ajuste de inspección o en gestión judicial.

"Las condiciones de los planes varían entre 3 y 36 cuotas, bonificaciones de hasta el 30% de las sumas abonadas en concepto de intereses de financiamiento, y tasas de interés por financiación entre el 1,25% y el 2%, según se trate de planes de pago Especiales o Generales, respectivamente", remarcaron Vuotto y Menéndez.

Destacaron que "se encuentran excluidos del régimen los conceptos vinculados a la regularización del IVA por prestación de servicios en el exterior, cuotas de Aseguradoras de Riesgos del Trabajo (ART), aportes de servicios domésticos, aportes y contribuciones a Obras Sociales y deudas incluidas en planes vigentes".

Además, remarcaron que existen dos planes propios para las empresas que se presentaron en concurso y tengan homologado el acuerdo preventivo.

Al respecto, Vuotto y Menéndez destacaron que las alternativas presentadas por la resolución general 970/01 y por la 1818/05 son "para el ingreso de tasas judiciales, multas y accesorios" que admiten "hasta 120 cuotas, con un interés de financiación equivalente al 0,5% mensual".

Por su parte, Simon de PWC indicó que también existen facilidades para Ganancias y Bienes Personales. Se trata del plan de la resolución general 984 que "prevé la posibilidad de ingresar el Impuesto a las ganancias y/o sobre los Bienes Personales a través de un plan de facilidades de pago que no deberá exceder de 3 cuotas, que serán iguales -en lo que se refiere al capital a amortizar-, mensuales y consecutivas. Las cuotas devengarán un interés de financiamiento del 1% sobre saldos".

Y remarcó que "las cuotas -excluidos los intereses de financiamiento- no podrán ser inferiores a $250, ingresándose la primera junto con la presentación de la declaración jurada".

Impuestos provinciales

Al momento de hablar de deudas provinciales de distintos impuestos, tasas y contribuciones, los especialistas de KPMG destacaron que existen diversos planes de facilidades:

- Para la Ciudad Autónoma de Buenos Aires:

- Por un lado, se encuentra vigente un régimen denominado permanente (normado por las Resoluciones SHyF 2722/04 y DGR 381/05), que admite la financiación en hasta 60 cuotas, con una tasa máxima del 1%.

Al respecto, los especialistas remarcaron que abarca a "los siguientes gravámenes: Contribución ABL, Patentes de vehículos, Publicidad, Uso y ocupación de la superficie, embarcaciones deportivas o de recreación, Abasto, Ingresos Brutos, multas, y deudas en ejecución fiscal".

"En todos los casos, las obligaciones comprendidas son aquellas vencidas antes del 1 de enero del año en que se produzca el acogimiento", indicaron. - Por otra parte, también existe otro régimen vigente al día de la fecha, que tiene un límite más pequeño de cuotas y con tasas diferenciales.Se trata del plan de las resoluciones 249 y 250/08.

En este caso, pueden incluirse "obligaciones tributarias en mora por ABL, patentes sobre vehículos, publicidad, uso y ocupación de superficie, espacio aéreo y subsuelo de la vía pública, embarcaciones deportivas o de recreación, abasto, volquetes, quioscos de flores, mesas y sillas, Ingresos Brutos, Convenio Multilateral y Régimen Simplificado, siempre que se encontraren vencidas al 1 de enero de 2009, no sean superiores a $20.000 y con pagos de hasta 12 cuotas", precisaron.

"Mediante el pago al contado, podrá accederse a la reducción total de los intereses resarcitorios y, en caso de pago en cuotas, la reducción podrá ser de hasta el 50%", agregaron.

- Para la Provincia de Buenos Aires:

Vuotto y Menéndez expresaron que existen al menos tres planes distintos, para deudas en distintas etapas:

- Por ejemplo, el plan de la resolución normativa 6 y 32/11 incluye "la regularización de deudas de agentes de recaudación y planes caducos al 31/12/10, se encuentren o no en instancia administrativa o judicial".

"El acogimiento a este régimen implicará la reducción del 100% de los recargos y multas", remarcaron los expertos. Además, advirtieron que esta modalidad de financiación estará "vigente hasta el 31 de julio próximo".

Así, aclararon que la cancelación de las obligaciones comprendidas en el régimen, puede efectuarse mediante: pago al contado., con un anticipo previo del 10% y el saldo hasta en 12 cuotas, sin interés de financiación o con un anticipo previo del 10% y el saldo entre 15 a 36 cuotas, con un interés de financiación equivalente al 0,5%. - Por otro lado, existe otro plan donde "podrán regularizarse las obligaciones vencidas al 31 de diciembre de 2010, incluidas aquellas que se encuentren en discusión administrativa o judicial, correspondientes al Impuesto Inmobiliario, Automotores, Impuesto sobre los Ingresos Brutos, y el Impuesto de Sellos". Se trata del reglado por la resolución 9/11 donde, según indicaron los expertos, el pago puede efectuarse: al contado, con un anticipo del 5% y el saldo en 3 a 12 cuotas, sin interés de financiación o con un anticipo del 5% y el saldo en 15 cuotas y hasta 36 cuotas, con un interés de financiación equivalente al 2%.

En este sentido, aclararon que "en caso de deuda que no se encuentre en instancia administrativa o judicial, por pago contado podrá accederse a una bonificación del 10%". - Por último, está vigente también un plan donde "podrán regularizarse deudas en proceso de fiscalización, impugnación administrativa y hasta en etapa judicial, correspondientes al Impuesto sobre los Ingresos Brutos y el Impuesto de Sellos, sin que implique allanamiento".

"Ello quiere decir, que podrán ponerse al día las obligaciones y continuarse con las impugnaciones en instancia administrativa y judicial tendientes a dejar sin efecto la pretensión fiscal, vinculada a las mismas", remarcaron Vuotto y Menéndez.

Dependiendo de la etapa en la que se produzca el acogimiento de este plan (reglamentado por la resolución normativa 9/11) los beneficios pueden incluir reducciones de hasta el 10% de intereses abonando de contado. En caso de pago en cuotas, se admite el pago de un anticipo del 5% y el saldo en 3 a 12 cuotas, sin interés de financiación, o bien, la cancelación de un anticipo del 5% y el saldo en 15 cuotas y hasta 36 cuotas, con un interés de financiación equivalente al 2%.

Por último, Vuotto y Menéndez, detallaron los planes más importanes de otras tres provincias: Mendoza, Córdoba y Santa Fe.

Los expertos, con respecto a la primera provincia mencionada, indicaron que se encuentra vigente el régimen de Obligaciones de DGR- Código Fiscal. Para acceder a éste, las deudas tienen que encontrarse vencidas al 1 de enero de 2009.

En este caso, remarcaron que "la cancelación del gravamen puede efectuarse al contado o hasta 12 cuotas; con una reducción de hasta el 50% de la tasa del interés resarcitorio, y el 50% del monto de la multa".

"A tales efectos se deberá tener regularizado el tributo del objeto por el cual se pretenda acceder al beneficio del que se trate, vencido al 31 de diciembre de 2009 y al 31 de diciembre de 2010", aclararon.

Y agregaron: "Para los contribuyentes que cumplan lo establecido en el párrafo precedente y tengan cancelado el tributo vencido a partir del 1 de enero de 2011, correspondiente al objeto por el cual se pretenda acceder al beneficio, la reducción de intereses será del 65%".

"Además, se prevé un régimen para deudas provenientes de liquidaciones o determinaciones de tributos, anticipos o pagos a cuenta, retenciones o percepciones no practicadas y por honorarios emergentes de juicios de apremio que podrán ser regularizadas en hasta 36 cuotas y con un interés progresivo de hasta el 1,5%", resaltaron Vuotto y Menéndez.

Respecto de Córdoba, los expertos indicaron que "de acuerdo al Decreto 1356/10, podrán regularizarse deudas por tributos, actualizaciones, recargos, intereses y multas u otros recursos".

Así, se podrán regularizar los siguientes impuestos: "Ingresos Brutos, Inmobiliario, Impuesto de Sellos, a la Propiedad Automotor, Tasas retributivas de Servicio y toda otra recaudación que le corresponda a la Dirección General de Rentas, incluyendo las que estén en sede administrativa y judicial y las multas correspondientes al régimen de agentes de retención, con un 30% al 60% de reducción de multas y en hasta 36 cuotas".

Por último, Vuotto y Menéndez indicaron que en Santa Fe "se encuentra vigente el régimen previsto en la Ley 11/2010 mediante la cual se estipula la posibilidad de regularizar deudas por Ingresos Brutos, Impuesto Inmobiliario, Aportes Sociales, Contribución de mejoras, Patentes únicas sobre vehículos, y Tasas retributivas de servicios, hasta $30.000 y siempre que hubieren sido devengadas al 31 de diciembre de 2009, verificándose el pago de los períodos posteriores".

"Se fija una reducción del 20% de los intereses, del 35% de la multa, y un interés de financiación del 1%, mediante un convenio de pago de hasta 12 cuotas", concluyeron.