El Gobierno lo pisa, pero el dólar paralelo se escapa: ¿situación controlable o camino sin retorno al desdoblamiento cambiario?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2012/04/358548.jpg)

Todo era festejo en el gobierno hasta hace pocas semanas.

Contrariando los pronósticos agoreros, hasta los más críticos terminaron -de un modo u otro- por aceptar que la "mano dura" de Guillermo Moreno resultaba eficiente, al menos para el corto plazo.

Las pruebas eran contundentes, empezando por el freno a la corrida cambiaria, que no sólo le permitió al Banco Central preservar sus dólares sino, además, poder llevar a sus arcas algo más de u$s3.300 millones en los primeros tres meses de 2012.

Mientras esto ocurría, el Gobierno celebraba también que el mercado del dólar "blue" se reducía a su mínima expresión y, sobre todo, que se había logrado quebrar la tendencia declinante en el superávit comercial (en febrero, las importaciones cayeron 1% mientras que las exportaciones crecieron 13%).

Sin embargo, estos datos, lejos de llevar tranquilidad a empresarios y analistas terminaron por incrementar aun más sus temores.

Sucede que, tal como razonan varios de ellos, ahora se está notando el efecto paradójico del "estilo Moreno": cuanto mayor sea su éxito, más graves serán los "daños colaterales".

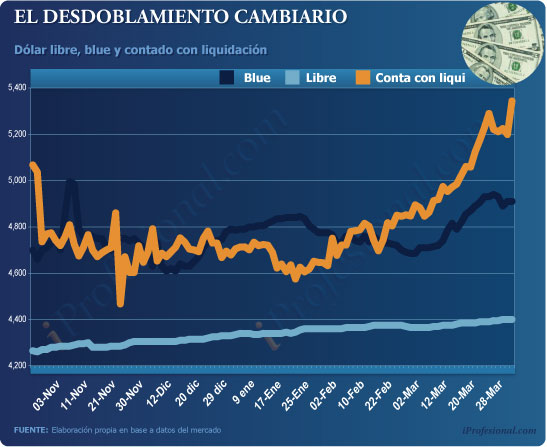

Uno de los más visibles -además de los inocultables faltantes de productos e insumos importados- es el abrupto aumento del dólar paralelo, en sus diferentes versiones.

Y por más que el Gobierno intensifique su presión para reacomodar al mercado, los descensos en las cotizaciones duran apenas unos días, pero luego recobran un nuevo envión.

Es así que:

•El "blue", tal como se denomina a las divisas estadounidenses que se comercializan en el circuito marginal, hoy se ubica un 13% por encima de la cotización oficial.

•En el caso del "conta con liqui" -como se denomina en la jerga financiera al tipo de cambio que surge de comprar bonos y acciones en pesos para luego revenderlos en Nueva York en dólares- ese diferencial trepó al 20%.

Esta operatoria (legal, aunque crecientemente restringida), es la preferida por empresas y grandes inversores que quieren sacar divisas fuera del país.

Hay que remontarse a noviembre pasado, en plena incertidumbre por las nuevas medidas de control de cambios (y hasta con rumores de un neo-corralito), para encontrar semejantes diferencias entre el dólar oficial y el paralelo.

¿Qué tan preocupante es la actual brecha?

Tal como ya diera cuenta iProfesional.com, los analistas señalan que cuando la diferencia es de entre un 5% y un 10% el mercado puede manejarse con relativa calma.

Cuando la cifra ya supera el 10% el escenario comienza a tornarse difuso y la plaza cambiaria empieza a evidenciar síntomas de estrés.

En caso de que la brecha se acerque y supere un 20% ya comenzaría a hablarse de un desdoblamiento cambiario, no escrito, pero sí de plena vigencia en la práctica.

¿Cuál es el riesgo en el que se incurre? Que sea la cotización del "blue" la que se establezca como medida de referencia para la toma de decisiones de buena parte de la sociedad, por más que el volumen que se opere sea muy reducido, con relación al de la plaza oficial.

Es decir, ya sea a la hora de decidir la compra de una propiedad, un auto u otro bien, ante el temor que genera el tener que recurrir al circuito informal para reponer esos dólares que fueron utilizados en la transacción.

¿Por qué agiganta la brecha?

Son varias las razones que esgrimen economistas y analistas de la city a la hora de explicar el alza del blue.

Días atrás, el analista Tomas Bulat expresaba: "Su precio va a seguir en aumento. Y esta tendencia llegó para quedarse, porque no hace más que reflejar el atraso cambiario frente a la suba de precios".

En su visión, "va a seguir acompañando a la inflación, del mismo modo que lo hace el precio de cualquier otro bien. Si el índice inflacionario ha venido creciendo, es lógico que el blue también lo haga y se distancie del oficial, que está contenido".

En tanto, un operador de la city afirma: "La cotización del paralelo es un indicador muy claro de las perspectivas inflacionarias que no dan síntomas de moderarse".

Otra cuestión no menor, que fogoneó la reciente suba, ha sido el avance del Gobierno en modificar la Carta Orgánica del Banco Central que le permite ahora contar con un mayor margen de maniobra para el uso de las reservas.

En este sentido, Aldo Pignanelli, expresidente del BCRA, considera que "el aumento del dólar marginal es un fiel reflejo de que los inversores no confían en este esquema".

De acuerdo con el ex funcionario, hacia delante la presión en el mercado cambiario crecerá, porque "la salida de capitales perdura y, por otra parte, porque no ingresan los dólares suficientes al país".

"La tendencia es que la brecha se vaya abriendo luego de la reforma", destaca Aldo Abram, director de la Fundación Libertad y Progreso.

Desde Orlando Ferreres & Asociados, la economista Milagros Gismondi, afirma: "Estimamos que la distancia entre el blue y el formal se va a ir ensanchando y calculamos que el dólar oficial se va a ubicar en torno a $4,80 en diciembre próximo".

En la misma línea que sus colegas, Andrés Méndez, titular de la consultora AMF destaca: "El actual esquema no hace más que fortalecer al dólar paralelo y la diferencia se va a ir ampliando mientras el Gobierno insista con aplacar al tipo de cambio oficial".

El precio del "éxito"

Los analistas consultados también remarcan que el actual gap viene a ser, paradójicamente, la contracara del "éxito" de Moreno.

"Contra lo que se pensaba en 2002, el corralito cambiario sí limita la fuga de capitales. La prueba es simple: las reservas dejan de caer", señala Eduardo Levy Yeyati, ex banquero de inversión y docente de la Universidad Di Tella.

Y agrega: "Es que estas operaciones de fuga sólo se dan entre particulares. Quien compra un título o acción local desde el exterior es alguien que tiene los dólares afuera y no tiene problemas en cederlos, a cambio de un papel argentino que le otorgue una jugosa ganancia".

Para este experto, la mayor cotización que ostenta el dólar de "conta con liqui" no necesariamente es un indicador de que haya un gran volumen de fuga de capitales, sino que es directamente proporcional a la intensidad de los controles.

En otras palabras, la idea que predomina entre los economistas es que esta disparada del paralelo es una de las características que inevitablemente viene asociada cuando un Gobierno avanza en este tipo de medidas.

"Toda vez que se implementaron controles de esta índole -que datan del 1930- siempre han surgido mercados paralelos, y algunas veces, como en los años '80, hasta con un volumen más importante que el oficial", recuerda Jorge Todesca, titular de la consultora Finsoport.

Y enfatiza que la situación que se observa en estos días se inscribe en esa misma lógica histórica: "Refleja una realidad de demanda del mercado en un contexto de fuertes restricciones a la compra".

Señales que intranquilizan

Lo cierto es que hoy todavía no puede hablarse de un "desdoblamiento" del mercado, al estilo de lo que ocurrió en tiempos no tan lejanos.

Pero las señales no son tranquilizadoras. Es decir, si bien actualmente no se llegó al "punto límite" del 20% de gap, aun está por verse si lo que se vive en estos días corresponde a un fenómeno pasajero o si, por el contrario, se trata de una tendencia que no hará más que agravarse.

Quienes sostienen que lo de los últimos días sólo es algo coyuntural indican que hubo un exceso de liquidez en la plaza. Y que el reflejo de ello es el vuelco de las grandes empresas hacia el "conta con liqui".

Además, señalan que el ingreso masivo de los "sojadólares" servirá para aliviar las tensiones en los próximos meses.

Sin embargo, este diagnóstico no es compartido por todos los analistas. Muchos de ellos creen que hay motivos de fondo como para preocuparse en serio por la evolución del dólar paralelo.

Al respecto, desde la consultora Ledesma destacan que casi la totalidad de los movimientos financieros en la plaza local tienen como objetivo transformar pesos en divisas estadounidenses.

"Lógica pura: si se raciona la cantidad que puede comprarse de un determinado bien -como una forma de mantener estable el precio- el mercado razona que, o bien la cotización está a punto de subir considerablemente o ese activo se encuentra a punto de agotarse", apunta el analista Gabriel Caamaño Gómez.

Por otra parte, observa que las ganancias de intermediación para quienes participan en el mercado informal será un factor adicional para "sellar la suerte de los controles oficiales".

En tanto, Méndez de AMF no descarta que el propio Gobierno quiera propiciar dos tipos de cambio: "Uno podría regir para las transacciones comerciales, mientras que otro sería utilizable en el plano financiero, para el pago de obligaciones externas".

El rol que juega la inflación, que no da signos de moderarse, es otra cuestión clave.

"A medida que los argentinos observan que los precios de las cosas suben y que el dólar oficial se mantiene relativamente estable, predomina la sensación de que, en algún momento, su cotización tenderá a incrementarse, lo cual los lleva a querer comprar más", advierte Jorge Colina, economista jefe de la fundación Idesa.

También hay otros motivos, extra-financieros, que contribuyen a la preocupación por el futuro del dólar paralelo.

Uno de ellos es el déficit energético, que irá succionando más billetes verdes de la plaza local, especialmente cuando en invierno haya que incrementar la importación de gas. Coincidentemente, para esa fecha habrá pasado el efecto anestésico de los "sojadólares".

Según Mario Brodherson, ex secretario de Hacienda en los '80 y director de Econométrica, las tensiones cambiarias harán difícil, a mediano plazo, una pacífica convivencia entre oficial y paralelo.

"La experiencia argentina no es muy satisfactoria. Cada vez que se intentó crear el doble mercado -comercial y financiero- tarde o temprano el Gobierno, frente a las complicaciones que genera la brecha, termina por unificarlos con el tipo de cambio más alto, que es el del mercado financiero paralelo".

Fórmula explosiva: dólar atrasado y tasas en baja

En definitiva, las voces de alarma siguen apuntando a un problema que sigue irresuelto: la percepción de que el dólar ha quedado barato frente a la inflación y a las subas salariales.

Y, con una tasa de devaluación a un ritmo de 2,5 centavos por mes, cabe esperar que hacia fin de año la paridad oficial esté en torno de los $4,62.

En otros términos, hoy el Gobierno da señales de un incremento del billete verde de un 7% anual mientras que el índice inflacionario y los aumentos de salarios triplicarían esa cifra.

¿Cuánto tiempo más será sustentable esta situación? La reciente suba en el precio internacional de la soja y de otras materias primas trajo un inesperado oxígeno. También, la reforma del Banco Central, que le permite al Gobierno ganar tiempo adicional.

Por ello, los analistas descartan una crisis cambiaria para 2012.

Sin embargo, parafraseando a un expresidente, podría definirse la situación actual como "Estamos bien pero vamos mal".

Las tasas de interés, son otro indicador a mirar con atención, al igual que la brecha mencionada entre el dólar oficial y el blue.

Sucede que la teoría dice que, en momentos de control de cambios, los ahorristas exigen un tipo de interés mayor para dejar sus depósitos en los bancos, como forma de contrarrestar ya no la devaluación oficial sino la evolución del tipo de cambio paralelo.

"Una tasa de interés del 10% hoy no puede satisfacer a nadie" afirma, de manera tajante, Ramiro Castiñeira, economista jefe de Econométrica.

En otras palabras, que el "premio" que se ofrece por las colocaciones sea demasiado bajo no hace más que echarle más nafta a la "hoguera verde".