Crónica de un país que ideó un modelo para "comerse al mundo" y terminó buscando refugio en su mercado interno

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2012/10/367629.jpg)

El Gobierno aprovechó la presentación del Presupuesto 2013 en el Senado para defender la política del control del mercado de cambios, tal como prefiere llamar a estas medidas el viceministro de Economía, Axel Kicillof, en lugar del ya clásico "cepo al dólar", expresión que suele irritarlo cada vez que la escucha.

Lo cierto es que el joven funcionario, pese a haber transcurrido más de una década de los años noventa, afirmó que el objetivo fundamental del kirchnerismo sigue siendo el de "revertir la etapa neoliberal" y el de continuar con la "reindustrialización del país".

Para ello consideró crucial soster la política del "cepo", con la finalidad de evitar que falten dólares en la economía, dejando en claro que el relato K está lejos de aceptar que en la plaza doméstica haya escasez de divisas.

Acto seguido, el viceministro advirtió que "el riesgo de una fase de reindustrialización es que se acaben los dólares que se necesitan para comprar maquinaria".

"Históricamente, las importaciones empezaban a crecer, superaban las exportaciones y se producía una devaluación de la moneda", explicó el funcionario.

"Siempre sucedía lo mismo: se acababan las divisas, devaluaba el Gobierno porque abarataba los pesos y encarecía el dólar. Así, todas esas importaciones se encarecían en proporción a la devaluación", recalcó Kicillof, realizando un guiño involuntario a los denostados años noventa cuando, justamente, parte del argumento de no tocar la moneda se basaba en la necesidad de que las empresas se equipen para ganar competitividad.

De este modo, el funcionario justificó "cuidar" los dólares "para que se dirijan a las importaciones fundamentales y así mantener el proceso de industrialización", evitando que los mismos "se malgasten en productos de consumo suntuoso".

Sin embargo, frente a los argumentos de Kickillof en pos del modelo de reindustrialización, el consenso entre los expertos es que el modelo claramente ya perdió una de sus armas armas más efectivas: el tipo de cambio competitivo.

La ecuación de un dólar caro y una alta capacidad productiva ociosa, etapa que se extendió desde 2003 hasta 2008, contribuyó a encarar un proceso de crecimiento virtuoso, que permitió darle forma y sostener durante años a otra de las patas del modelo: los superávit gemelos (comercial y fiscal).

En efecto: si algo caracterizó a la primera parte del kirchnerismo era el impulso que recibían las empresas para exportar, generar divisas y posicionar a la industria nacional como una suerte de embajadora en el mundo.

Sin embargo, justo antes de que estallara la crisis internacional, a fines de 2008, el dramático incremento de costos internos (producto de la elevada inflación) que no fue acompañado en la misma medida por la suba del dólar, fue dándole forma al atraso cambiario, fenómeno que comenzó a mostrar sus efectos más nocivos en la industria.

Así, del paradigma de salir y generar divisas, se pasó a un escenario claramente opuesto, dominado por empresas en retirada hacia el mercado interno.

Marcelo Elizondo, ex director ejecutivo de la Fundación ExportAr, destacó que "hasta 2008 la Argentina se benefició con un tipo de cambio competitivo que le dio muchísimo impulso a la industria nacional. Sin embargo, a partir de allí cambió el rumbo debido a los graves problemas inflación y competitividad".

De este modo, al tener que lidiar con una matriz de costos sin control y un dólar que en los últimos años se fue moviendo de a cuentagotas, "cada vez más compañías se vieron obligadas a refugiarse en el mercado interno", afirmó Elizondo.

A modo de ejemplo, destacó que mientras que en 2008 las exportaciones representaban el 22% del PBI, este año van camino a equivaler el 17%. Son cinco puntos menos que están marcando que estamos frente a una estrategia de repliegue".

Firmes adentro, endebles en el mundo

A medida que la ecuación de costos se tornó más difícil de manejar para la industria nacional, el modelo K -que durante años pregonó los beneficios del tipo de cambio alto y las ventajas de salir a conquistar mercados- terminó haciendo del proteccionismo su principal estandarte.

En definitiva, ante los crecientes problemas para pelear de igual a igual en el mundo -por salarios desfasados y una productividad que no logró compensar las mayores remuneraciones en dólares- las empresas no tuvieron otra alternativa que recluirse en el mercado doméstico.

Así, de un modelo que fue pensado para "salir y comerse al mundo", se pasó a un escenario en el que muchas compañías con "ADN nacional" buscan desesperadamente refugio en la plaza interna, tal como se puede observar en las siguientes ramas de actividad:

• Electrodomésticos

Mientras que el Gobierno festeja haber borrado del mapa a la competencia importada, en el plano exportador este tipo de productos brilla por su ausencia.

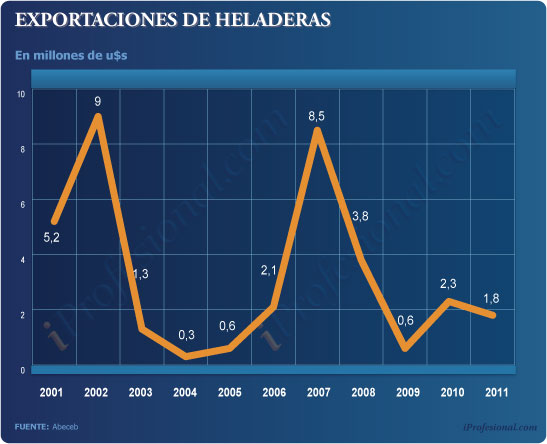

En el caso de las heladeras, 9 de cada 10 equipos que se venden localmente son nacionales. Sin embargo, las ventas al mundo no levantan cabeza: en 2011 representaron apenas u$s1,7 millones, lo que implicó un dramático derrumbe del orden del 80% respecto a 2007, tal como se puede ver en la siguiente infografía:

Las cocinas también sirven para ejemplificar el ocaso del "Made in Argentina" en los mercados internacionales: mientras que el 98% de los equipos puestos a la venta a nivel interno tienen sello nacional, las exportaciones nunca lograron despegar.

Peor aun, no paran de perder terreno: en 2011 el país exportó por apenas u$s300 mil, un 82% menos que en 2008.

En lo que respecta a los equipos de aire acondicionado, las ventajas para producir y competir frente a productos asiáticos y brasileños no se plasmó en un boom de exportaciones.

Por el contrario, mientras que -según datos oficiales- el 100% de las unidades que se venden son nacionales, al exterior sólo se puede destinar la pobre cifra de u$s4 millones que, además, representa un 30% menos que en 2009.

• Juguetes

Por lejos este sector es uno de los más protegidos por el Ejecutivo y es el que también viene padeciendo en el exterior el mix de costos crecientes y dólar barato.

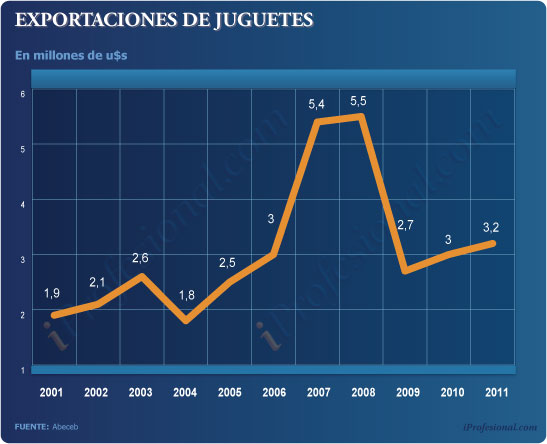

Así, mientras que en el plano local más de la mitad de los artículos vendidos son nacionales, esta industria apenas puede exportar entre el 8% y el 10% de todo lo que fabrica. Según datos de la consultora Abeceb, los envíos al exterior totalizaron apenas u$s3,2 millones en 2011, un 40% menos que en 2008.

• Calzado

Este rubro es otra de las "vedettes" de la era K pero, lejos de haber despegado, los envíos al exterior están por debajo del nivel alcanzado en 2008.

El dato a destacar es la baja performance exportadora de la industria: de los 115 millones de pares que produce anualmente -que abastecen el 85% de la demanda interna-, apenas 2 millones son comercializados afuera producto de sus altos costos. Es decir, menos del 2% del total.

• Industria electrónica

La cara visible es Tierra del Fuego, que concentra desarrollos de un amplio abanico de productos de alto valor agregado. El problema que aqueja a esta rama de actividad es doble: es una industria básicamente ensambladora y los altos costos de producción le impiden salir con volumen al exterior.

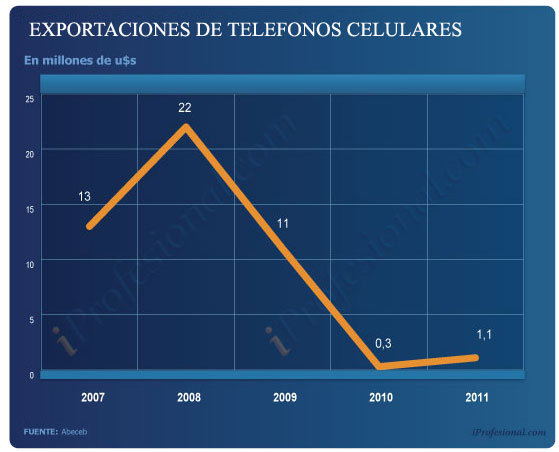

Un caso clave es el de los celulares: sucede que durante los primeros siete meses de este año se vendieron 6,8 millones de teléfonos, de los cuales 6,5 millones fueron ensamblados en esa provincia austral, es decir, el 95% del total.

Sin embargo, las exportaciones de celulares "argentinos" -cada vez más caros en dólares- no corren la misma suerte y no están pudiendo ser vendidos afuera: mientras que en 2008 se enviaron al exterior equipos por u$s22 millones, el año pasado apenas se sobrepasó el millón de dólares, es decir, un preocupante desplome del 95 por ciento.

• Autopartes

Pese a que las exportaciones de vehículos se dispararon un 44% entre 2008 y 2011, las ventas al mundo de componentes -sector dominado por pequeñas y medianas empresas- apenas subieron un magro 1%, en tanto que en lo que va de 2012 registran un desplome cercano al 30%.

Mucha industrialización pero el "yuyito" manda

En este contexto, desde la Asociación de Importadores y Exportadores de la República Argentina (AIERA) alertaron por la altísima concentración de las exportaciones de materias primas y la baja incidencia de los envíos de productos con valor agregado.

"Entre las primeras 50 partidas más exportadas, sólo hay 10 industriales, que implicaron el 17% del total en 2011, en tanto que 29 partidas fueron bienes primarios o de muy bajo valor agregado", destaca un informe de la entidad.

Según otro contundente análisis, presentado anteriormente:

• Se continúa exportando mayoritariamente bienes de poco valor.

• Hay una fuerte concentración en un puñado de empresas: las 50 mayores que venden al exterior conentran el 62% del total de operaciones, mientras que las Pyme "participan marginalmente".

• Se sigue vendiendo mayoritariamente a los mercados tradicionales, a pesar de que los emergentes representan el 70% del crecimiento de la economía mundial.

El informe de AIERA destaca que "es evidente que esta situación implica una debilidad estructural para las principales firmas exportadoras y para la Argentina, dada la poca diversificación del riesgo a la que se exponen. Cualquier problema que pudiera afectar a estos mercados generará dificultades en el conjunto del comercio exterior de bienes industriales de las grandes firmas".

Además, se concluye que "la consecuencia más inmediata de esta problemática es que no se agrega suficiente valor en las exportaciones. Se desperdician oportunidades en el mundo para la producción nacional y se pierden puestos de trabajo por las importaciones de productos industriales que no se elaboran en el país".

Un cóctel de factores

A la hora de analizar las razones por las cuales el "Made in Argentina" pierde dinamismo en muchas ramas de actividad, los expertos advierten que el factor principal es el atraso cambiario, en una economía cuyos precios suben por encima del ritmo del dólar y las mejoras de productividad hacen agua.

Este lento pero inexorable proceso de suba de costos, "puntito a puntito", fue el que terminó socavando los principales pilares del Modelo K inicial: la ventaja cambiaria, la mano de obra competitiva en dólares y los superávit gemelos.

Este flagelo que padece la industria nacional se puede medir a través del tipo de cambio real, es decir, considerando la inflación local y la de los principales socios comerciales.

Así las cosas, 2012 marcó el regreso del "1 a 1" -en términos reales- dado que, considerando la suba de precios en Estados Unidos comparativamente con la de Argentina, 1 dólar ya equivale a 1 peso, lo que implica que muchas empresas que quieran exportar hoy sean tan poco competitivas -en términos cambiarios- como durante la convertibilidad.

La siguiente infografía refleja dicha pérdida de competitividad:

El otro punto clave es que la continua indexación de los salarios, en sintonía con la suba de precios, llevó a que la Argentina ostente los sueldos básicos más altos de toda la región medidos en dólares.

Si bien ningún experto discute que la industria pague mejores remuneraciones, sí está en tela de juicio el hecho de que estos fuertes incrementos nunca estuvieron acompañados por mejoras de la misma magnitud en el nivel de productividad.

De este modo, los mayores salarios terminan impactando en el valor de cada producto fabricado por las empresas nacionales.

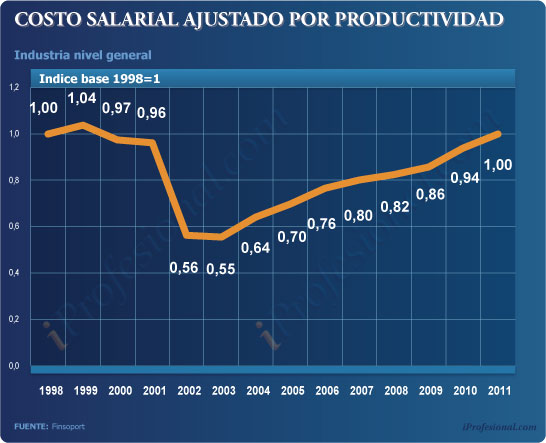

La consultora Finsoport elaboró un índice que refleja el nivel del costo laboral "real", que consiste en dividir salarios nominales por los precios de venta y la productividad.

"Desde 2004, este indicador ha aumentado continuamente. Más aun, en 2011 (por la inflación) el costo salarial ajustado por productividad retornó al nivel de 1998. La conclusión es que la carrera precios"Âsalarios se ha enfrentado con un problema estructural, que es el insuficiente crecimiento de la productividad", alerta el informe.

Esta dinámica de merma recurrente en la competitividad industrial radicó en que las subas salariales afrontadas desde 2004 por las empresas exportadoras (crecimiento promedio anual de 25%) superaron al aumento de precios (media anual de 10,5%) y las ganancias de productividad (5%).

En la siguiente infografía se observa claramente cómo la ecuación de costos retrocedió a la de los controvertidos años noventa:

A la hora de "hilar fino", se observa cómo el costo salarial de las empresas exportadoras de alimentos y bebidas, productos químicos, vehículos y artículos derivados de la industria petrolera, ya están igual o peor que en la última etapa de la convertibilidad:

Ante ese panorama, "en lugar de intentar operar sobre las variables que determinan la competitividad de las diferentes ramas industriales (productividad, tipo de cambio y, especialmente, inflación), el Gobierno ha intervenido sobre sus consecuencias, reforzando las trabas al ingreso de productos importados", alertaron desde Finsoport, dejando en claro que, ante la pérdida del colchón cambiario, el "plan B" del Modelo K fue el de refugiarse en el mercado interno.

Menos "soldados" en el frente de batalla

"La estrategia ahora claramente es la de repliegue. Hasta el 2008, la Argentina tenía una clara visión exportadora, el desafío era salir a hacer negocios con el mundo. Pero, a partir de ese año, por los problemas para competir, se produjo un punto de inflexión. Y el país comenzó a encerrarse en sí mismo", disparó Elizondo.

Así, a medida que se fueron desarmando los cuadros técnicos en Cancillería -destinados a promover el "Made in Argentina"- y que el atraso cambiario fue erosionando más profundamente la rentabilidad de la industria, el país se despidió, en gran medida, de la efervecencia por salir al mundo.

Y esto quedó reflejado en un dato clave: tras el récord logrado en 2008, el número de grandes compañías exportadoras no logró recuperarse.

En la misma línea, considerando las micro, pequeñas y medianas empresas, 2008 también marcó un punto de inflexión, con una marca histórica de más de 8.900 firmas exportadoras. Sin embargo, en 2011 el número cayó por debajo de las 8.600.

El dato clave es que en 2011, el número de microempresas -el segmento más vulnerable a la suba de costos-, retrocedió a los magros niveles del 2002, uno de los peores años para la industria argentina de las últimas décadas.

Según Elizondo, "dada la situación inflacionaria actual, para este año preveemos una nueva caída en el número de firmas que salen con sus productos al mundo".

En la misma línea, Ramiro Castiñeira, analista de Econométrica, consideró que "el ambiente no es el más propicio para que se generen nuevas empresas exportadoras, tal como ocurrió años atrás".