¿Débito o crédito?: sepa qué conviene más para hacerse de "dólares cash" en el exterior

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2012/11/369918.jpg)

El mercado argentino cuenta, en la actualidad, con alrededor de 38 millones de tarjetas de crédito, de las cuales un 16% se encuentran en manos del segmento social de más altos ingresos.

Es decir, el grupo poblacional que tiene capacidad financiera para viajar fuera de las fronteras del país dispone de unos 6 millones de plásticos para gastar en todo el planeta.

No obstante, esta disponibilidad financiera para retirar dinero desde los cajeros automáticos ubicados en el exterior sufrió cambios desde la implementación del cepo cambiario.

Los números así lo demuestran: pese a que la cantidad de argentinos que optaron por viajar al extranjero creció 8,5% en los primeros 9 meses del año, sus gastos se retrajeron un 14 por ciento respecto del mismo lapso de 2011.

Puntualmente, en septiembre salieron unas 200.000 personas que compraron por u$s236,8 millones. Esto es 14% menos que el gasto acumulado en el mismo mes del año pasado, de acuerdo con los datos del Instituto Nacional de Estadística y Censos (INDEC).

La profundización de las restricciones cambiarias explica este descenso.

Hoy, cualquier persona que precisa sacar dinero desde un cajero electrónico en el exterior "debe contar previamente con una cuenta local en dólares u otra moneda extranjera que respalde esa extracción", señaló a iProfesional.com Aldo Pignanelli, ex presidente del Banco Central.

Es decir, "es obligatorio tener billetes verdes en una cuenta a la vista para poder retirar esa misma moneda en otro país".

Otro dato a tener en cuenta a la hora de realizar estas transacciones es el alto costo administrativo que implica cada una.

Esto puede representar un gasto creciente de hasta el 5% del total de la operación, entre las comisiones del banco emisor nacional y el cargo de las entidades de dicho país.

"Sacar plata fuera de la Argentina desde un cajero ya se volvió muy oneroso", resumió Pignanelli.

Esto se comprueba al revisar los costos de las transacciones con tarjetas de débito desde unidades ATM en redes del extranjero, según datos publicados por el Banco Central (ver infografía).

Entre los bancos líderes que cobran un mayor cargo por operación se encuentran el Hipotecario ($28,5 por transacción), Banco Provincia ($23,8), y el Standard Bank ($22,5).

Desde el otro lado de la vereda, las entidades que exigen el pago de un costo menor para extraer dinero fuera del país son: el Galicia ($5 por cada retiro), HSBC ($13) y Nación ($14,28).

¿Débito a crédito?

En resumen, sacar dinero usando una tarjeta de débito puede costar hasta casi $30 por la comisión de banco local emisor.

En cambio, si se retiran divisas desde el exterior vía tarjeta de crédito se debe abonar una tasa anual de alrededor del 18 por ciento.

Es decir, desde que comienza a correr el resumen bancario hasta que se paga al vencimiento pasan 45 días por lo que el proporcional de interés que se tiene que abonar por lo consumido es, en la práctica, un 2,2 por ciento.

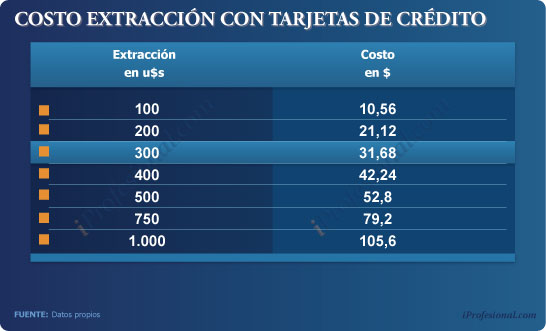

En el siguiente cuadro se realiza un comparativo del costo en pesos de las extracciones en dólares en otro país con tarjetas de crédito, de acuerdo con el monto retirado:

Así, si se quiere obtener u$s100 con una crédito el costo es de 10,56 pesos.

Y si se sacan u$s300 el precio que se cargará, de acuerdo al interés del 2,2%, es de 31,68 pesos.

La conclusión es que -en base a la comisión fija en dólares que toman los bancos-, conviene extraer con tarjeta de crédito siempre que la cantidad sea menor a u$s300 dólares, ya que si se requiere un monto mayor de efectivo, lo mejor será apelar al débito, cuyo costo fijo por esa transacción no superará los 30 pesos.

Más plástico, menos efectivo

Según diversas entidades bancarias consultadas por iProfesional.com, debido al cepo cambiario y ante los altos costos para retirar divisas, los clientes modificaron sus comportamientos de pago y ahora prefieren utilizar directamente los mismos plásticos para sus compras realizadas por el mundo.

Es decir, prefieren que les recarguen el 15%, que fijo la AFIP como "recargo" para estas operaciones, en vez de tener que pagar los altos precios que implica realizar una extracción de divisas desde los ATM.

Asimismo, el nivel de bancarización en Estados Unidos y Europa es muy elevado, aspecto que facilita y promueve la utilización de medios de pago electrónicos.

En muchos países de primer mundo, incluso, se pueden abonar los accesos a los medios de transporte público con crédito. Por lo tanto, la necesidad de contar con efectivo en el bolsillo es muy baja.

"La gente pide cada vez más una extensión en el límite de su cuenta bancaria para viajar. Esto se notó mucho más después de las restricciones para adquirir dólares. Es que a muchos clientes no les dejaron comprar divisas, entonces solicitaron agrandar su saldo en la tarjeta", señaló a iProfesional.com el directivo de un reconocido banco que prefirió el off the record.

"El usuario pide la máxima cantidad de saldo que se le pueda otorgar", añadió. Según datos del sector, el promedio es de $20.000 de saldo por tarjeta para las personas que perciben un salario de entre 5.000 a 7.000 pesos mensuales.

No obstante, es importante aclarar que el monto máximo en billetes que se puede retirar desde un cajero automático en otro país es de hasta el 20% del límite que se tiene disponible.

Por otra parte, el tope que le otorgan los bancos a sus clientes para comprar con tarjeta en un viaje siempre tiene relación directa con su solvencia. Es decir, con los ingresos que percibe y su historial de comportamiento "pagador" con la institución.

En varias de las firmas, el límite que se otorga para consumir tanto en la Argentina como en el exterior equivale a dos o tres sueldos aproximadamente.

Y ese saldo disponible se va restando de las cuotas o deudas que directamente ya tiene pendiente.

Ciclo inestable

Según datos del Banco Central, entre enero y agosto -antes de la profundización del cepo-, el uso de plásticos fuera del país había trepado a cifras que marcaron un récord (ver cuadro).

Es que a fines de 2011 se registraron gastos diarios por u$s200 millones en compras con moneda extranjera, pero luego comenzaron a ascender notoriamente.

Así, en junio de este año, el promedio diario pasó a ser de unos u$s350 millones, es deir un 75% más que antes de que comenzaran las restricciones a las divisas extranjeras. Y a mediados de agosto ese parámetro sobrepasó, incluso, los 466 millones de dólares.

A partir de septiembre, con la introducción del cobro del adelanto del 15% al impuesto a las Ganancias y el temor al control aduanero, se generó una retracción en el nivel de consumo en el exterior, por lo que las compras y las extracciones bajaron hasta tocar un "piso" de 290 millones (el 12 de octubre).

Aunque esa cautela se disipó luego de un breve período de tiempo porque prevaleció el atraso cambiario y lo barato que resulta gastar fuera del país, ya que desde fines de octubre a la fecha las operaciones con tarjetas en moneda extranjera se recuperaron y alcanzaron cifras diarias que superaron los 350 millones de dólares.

Al respecto, para graficar esta mayor utilización de los plásticos en el exterior, "los gastos a crédito fueron de u$s3.400 millones en los primeros 10 meses del año, mientras que en todo el 2011 fueron de 2.174 millones de dólares", señaló Soledad Pérez Duhalde, economista de la consultora Abeceb.

¿Qué ocurrirá en los próximos meses? Según una fuente de un banco líder, las extracciones de dinero y el consumo con las tarjetas de crédito fuera del país "van a seguir incrementándose y superarán ampliamente las del verano pasado". Argumentos sobran. Y, claramente, por estos resultados ahora es barato viajar y comprar afuera.