La lupa sobre monotributistas: la AFIP detectó inconsistencias y excluyó del régimen a miles de contribuyentes

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/02/373337.jpg)

La Administración Federal de Ingresos Públicos (AFIP) potenció las notificaciones a los monotributistas que están mal registrados o encuadrados en una categoría que no se condice con su situación fiscal.

Es que el organismo de recaudación recibió recientemente información sobre los contribuyentes adheridos al régimen, producto de la última recategorización cuatrimestral de enero.

A partir de ella, el fisco cruzó los datos declarados con los consignados en su base de datos a fin de detectar irregularidades.

Según pudo saber este medio, la cifra de "expulsados" superaría las ocho mil personas.

En la práctica, cada vez son más los monotributistas que reciben una carta de la AFIP en la que se les informa que deben abandonar el régimen simplificado.

En las misivas enviadas se indica cuál es el parámetro que no fue cumplido, de acuerdo con el encuadramiento del pequeño contribuyente y la información que maneja el organismo de su base de datos.

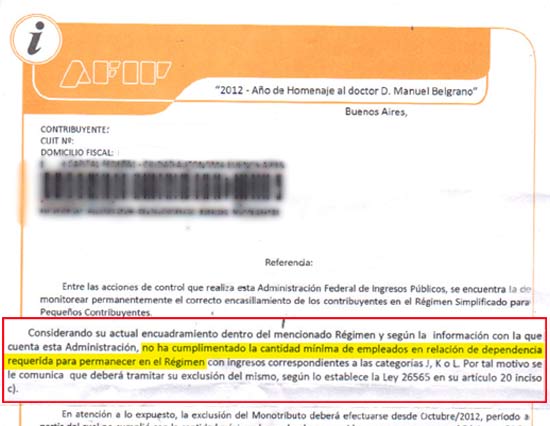

El siguiente ejemplo muestra el caso de un monotributista que no contaba con la cantidad mínima de empleados para permanecer en el régimen simplificado:

No obstante, vale recordar que los monotributistas también pueden ser excluidos por superar los montos máximos establecidos respecto a ingresos brutos, energía consumida, alquileres pagados o metros cuadrados utilizados para la actividad.

A través de las comunicaciones, la AFIP obliga a los contribuyentes a regularizar su situación tributaria dentro de 10 días hábiles contados a partir del día en que se reciben las mismas, tal como lo establece la normativa respectiva.

Por último, la nota indica el período a partir del cual el contribuyente deberá considerarse expulsado del régimen simplificado, ya que las normas vigentes le permiten al organismo de recaudación realizar la baja de manera retroactiva.

El Administrador Federal de Ingresos Públicos, Ricardo Echegaray, había advertido oportunamente que "cada vez que controlamos a estos contribuyentes detectamos que están inscriptos en escalas inferiores a las que les corresponden, o que directamente deberían estar inscriptos en el régimen general de autónomos, porque sus ingresos declarados no condicen con sus depósitos bancarios, compras de vehículos o viajes al exterior".

En este marco, afirmó que "en el Monotributo es donde encontramos la mayor cantidad de enanismo fiscal y hasta de fraude fiscal".

Consultado al respecto, Salvador Gabriel Nicosia, titular del Estudio SGN, sostuvo que "a pocos días de concluida la recategorización de enero, la AFIP pondrá la lupa sobre todos aquellos contribuyentes mal encuadrados".

Y advirtió que "el cruzamiento de datos es más ágil en el caso quienes están registrados en categorías altas, ya que deben emitir facturas electrónicas".

Ante tal circunstancia, Nicosia sostuvo que "los resultados pueden derivar en una recategorización de oficio con la determinación de deuda, con más los intereses correspondientes a la nueva categoría, o la exclusión del régimen si se dan algunas de las causales que determina la normativa correspondiente".

En tanto, Mario Buedo, socio del estudio Montero & Asociados, aseguró que "la tarea que está desarrollando el fisco está sustentada en el artículo 20 y 21 de la Ley 24.977 y sus modificaciones, es decir, a partir de los controles cruzados informáticos y de la constatación de la superación de los parámetros previstos en el inciso K del propio artículo 20".

"Por esta razón, el organismo fiscal está notificando a los monotributistas la exclusión de oficio y la inclusión automática en el régimen general en el Impuesto al Valor Agregado (IVA)", aclaró el especialista.

El experto agregó que las causas de estas exclusiones automáticas radican en dos cuestiones básicas:

- La habitual tendencia de buena parte de los contribuyentes argentinos a abusar de las figuras jurídicas para tributar menos impuestos que lo que les correspondería de acuerdo con su nivel de actividad económica.

- La evidente desactualización de los montos de ingresos anuales que definen no solo las categorías sino la posibilidad de mantenerse en el Monotributo, que al igual que ocurre con las deducciones en el Impuesto a las Ganancias, el mencionado atraso genera una distorsión en la propia raíz del régimen.

"Ambas situaciones, una por acción y la otra por omisión, tienen como consecuencia que un sistema que en su génesis apuntó a ser una solución para los pequeños contribuyentes respecto del costo de administración tributaria se desvirtuó totalmente llegando uno a preguntarse si, tal cual está el régimen, se justifica que siga existiendo", resaltó.

Qué sucede con quienes ya fueron notificados

Los pequeños contribuyentes que han recibido la carta de la AFIP, donde se les informa su baja, que no puedan justificar su nivel de ingresos o gastos deberán registrarse en el denominado régimen general.

Al respecto, Gastón Vidal Quera, miembro del estudio Lisicki, Litvin & Asociados, resaltó que abandonar el Monotributo "tiene como efecto directo que la persona deberá inscribirse en el Régimen de Trabajadores Autónomos, en IVA y en Ganancias".

Del mismo modo, quedar fuera del régimen simplificado implica un cambio en la Seguridad Social, ya que la cuota que se abona todos los meses incluye tanto la parte impositiva, como el pago de la Obra Social y la Jubilación.

Respecto de estas modificaciones, Sebastián Nicolau, gerente de impuestos del estudio San Martín, Suárez & Asociados, destacó que "deberán ingresar mensualmente la cuota de Autónomos".

Adicionalmente, el experto explicó que "se pasará de pagar una cuota fija mensual, a tener que determinar la posición de IVA mensualmente, a través de la declaración jurada".

"También se debe presentar anualmente la declaración jurada de Ganancias donde, en función de los ingresos obtenidos en el año, se determina el impuesto. Las alícuotas del tributo son progresivas y van desde el 9% al 35%, dependiendo del nivel de ingresos obtenidos", sostuvo Nicolau.

Vidal Quera señaló, además, que existe una cuestión que hay que tener muy en cuenta y es que el nuevo contribuyente "pasará a ser un sujeto que sufra retenciones en los impuestos nacionales".

Asimismo, éste deberá tener presente que cambiará su forma de facturar, ya que mientras antes solo emitía comprobantes "C" ahora deberá contar con talonarios del tipo "A" y "B". (Lea más: Claves para que la salida del Monotributo no se convierta en una pesadilla)

Un mayor costo para regularizar la situación

Más allá del costo que implicará contratar a un especialista para que confeccione las declaraciones juradas de IVA y Ganancias, existen otros gastos asociados a esta notificación.

Al respecto, Iván Sasovsky, titular del estudio Sasovsky & Asociados, indicó que "una vez asumida por parte del contribuyente su exclusión, la legislación actual no contempla la 'forma' a partir de la cual se debiera 'regularizar' la situación retroactivamente, generando un vacío y una situación de desconcierto sobre cómo actuar".

"Esto es así, dado que la sanción parece extrapolarse, llevando al contribuyente a asumir un costo no previsto como penalidad", aseguró el especialista.

El experto también señaló que "esta situación es más compleja de lo que aparenta ser, por la sencilla razón de impedir la correcta tributación del contribuyente aún cuando éste reconozca su responsabilidad y quiera regularizar su situación tributaria".

"La extemporaneidad en la determinación de la exclusión por aplicación de presunciones no tiene mucho sentido, puesto que la utilización de este instituto tiene justamente una finalidad práctica en la aplicación de la norma tributaria", aclaró Sasovsky.

Y concluyó: "Su utilización debería realizarse de manera eficiente: en el momento adecuado, es decir, cuando el fisco tome conocimiento de los hechos excluyentes de los contribuyentes del régimen simplificado".

En este sentido, la consultora Betina Yerien explicó que el marco normativo que avala la reciente emisión de estas cartas de la AFIP es la Resolución General 3328, emitida en mayo de 2012, donde se establece que quedarán excluidos de pleno derecho del régimen de Monotributo aquellos contribuyentes a los cuales se le detecte que:

- Adquieran bienes o realicen gastos, de índole personal, por un importe igual o superior al monto de los ingresos brutos anuales máximos admitidos para la categoría en la cual estén encuadrados.

- Registren depósitos bancarios, debidamente depurados, por un importe igual o superior al monto de los ingresos brutos anuales máximos admitidos para la categoría en la cual estén encuadrados.

La experta advirtió que "los monotributistas que mayor precaución deberían tener, a fin de evitar esto, serían aquellos que se encuentran en la última categoría ya que, no por mucho, pasarían a una situación de responsable inscripto".

Asimismo, Yerien aclaró que no siempre recibir la carta puede significar la exclusión del régimen simplificado, ya que "aquellos que se encuentren en otras categorías y que no puedan demostrar que las adquisiciones, gastos o depósitos constatados provienen de ingresos declarados" pueden permanecer "siempre que el monto total de ingresos no supere el límite de la última categoría".

En cuyo caso, según sostuvo la experta, "se practicará la recategorización de oficio".

Asimismo, Yerien destacó que el marco normativo "prevé que el contribuyente pueda presentar su descargo ante la AFIP".

En efecto, el artículo 2 de la resolución mencionada indica cuáles son las situaciones por las cuales se justificarían las adquisiciones de tales bienes o bien los depósitos bancarios.

De esta manera, el organismo de recaudación cuenta con los recursos suficientes para dar de baja de manera retroactiva a aquellos que no pudieron justificar el origen de sus gastos o movimientos bancarios.