Bienes Personales, el impuesto que convierte en "ricos" a los que tienen sólo una cochera

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/03/375705.jpg)

En la actualidad, cada vez más personas son contribuyentes del Impuesto sobre los Bienes Personales.

Y esto tiene que ver, fundamentalmente con dos razones:

- Un contexto inflacionario en el que los precios de los bienes aumentan constantemente.

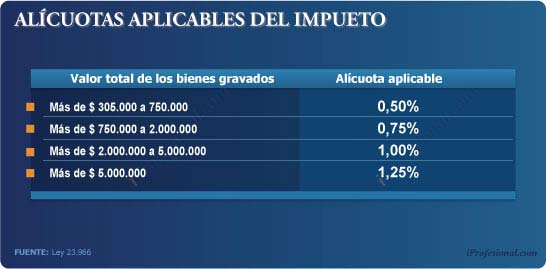

- Y que este impuesto alcanza a los bienes -gravados- cuyo valor supera los $305.000.

En tanto, el valor de los inmuebles se guía por el dólar por lo que una misma propiedad en 2007 podía no generar el pago del tributo mientras que ahora sí.

Mario Volman, socio de Kaplan, Volman & Asociados, explicó que "el flagelo de la inflación erosiona los ingresos de la población en materia de su capacidad de compra con sus rentas fijas y también causa problemas en materia tributaria".

Según el experto, Bienes Personales "ha quedado desactualizado por el paso del tiempo y de las variaciones de precios. Una vivienda o un automóvil no cuestan lo mismo ahora que en el año 2007".

Según Volman, ello se ve agravado porque los inmuebles deben valuarse de acuerdo con lo que establece la ley. Es decir, a su valor de compra -según la escritura, más gastos de adquisición y neto de amortizaciones acumuladas- o a la valuación fiscal para el pago del Impuesto Inmobiliario provincial o de la Ciudad Autónoma, el que fuera superior.

En tanto, la consultora tributaria Flavia Melzi destacó que si se aplicara el Índice de Precios Internos al por Mayor (IPIM) publicado por el INDEC desde la fecha de la última modificación "el mínimo exento debiera elevarse a $491.100".

"Algo similar ocurriría de aplicar como pauta de ajuste el Índice de Salarios, que daría un monto de $454.511. Incluso considerando el dólar oficial, llegaríamos a $433.329", precisó la especialista.

Y concluyó: "A fin de evitar atrasos en la fijación de dichos mínimos, se exhibiría como razonable consensuar una metodología de repotenciación automática, de modo de evitar el incremento de la presión tributaria por el mero efecto de la inflación".

Ejemplos que "hablan" por sí solos

En 2007 quedaba alcanzado por el tributo quien adquiría un inmueble de casi 120 m2 en un barrio como Nueva Pompeya. En 2013, esa cantidad se reduce a 35 m2.

Es decir, comprar un modesto monoambiente en el sur de la Ciudad termina convirtiendo al propietario en contribuyente de Bienes Personales.

Consultado por iProfesional.com, Germán Gómez Picasso, CEO de Reporte Inmobiliario, aseguró que "hoy, con ese dinero, no se compra prácticamente nada, ni en la Ciudad de Buenos Aires, ni en la mayoría de las zonas del conurbano bonaerense".

Y advirtió: "Hay que tener en cuenta que aproximadamente a ese monto está cotizando una cochera en la Capital debido a la fuerte revalorización en pesos que tuvieron las propiedades a partir del cepo cambiario".

Otro ejemplo es el un propiestario de un departamento ubicado en Palermo de 60 m2 que fue adquirido en 2007, quien no pagaba el impuesto en ese momento ya que su valor era cercano a $240.000.

En cambio, por ese mismo inmueble, en la actualidad debería abonar el tributo a una tasa del 0,75% dado que su cotización es superior a los 1.290.000 pesos.

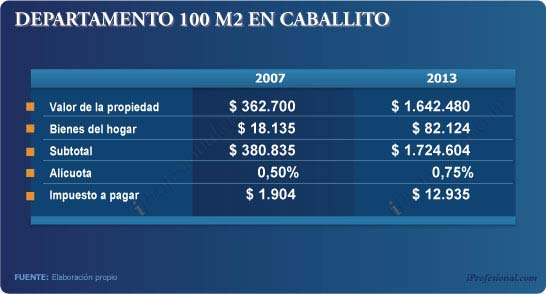

En tanto, una propiedad en Caballito de 100 m2 en 2007 hacía que su titular abonara un poco más de $1.900 al año, mientras que quien haya adquirido en 2012 una vivienda similar deberá afrontar un gravamen anual de 12.900 pesos.

No obstante, el valor de los departamentos no es el único que demuestra el atraso del mínimo de $305.000. Los valores de los automóviles también evidencian la falta de actualización.

Por ejemplo, un Chevrolet Astra GLS 2.0 cotizaba en 2007 a $58.000, mientras que en 2012 a $80.600. Es decir, casi un 40% mayor. Sin embargo, esa diferencia es del 60% en el caso de un Ford Fiesta 1.6L EDGE PLUS.

Comparando vehículos de alta gama, mientras que el que compraba un BMW 530D A seis años atrás no pagaba Bienes Personales (ya que su valor era de $258.000) aquella persona que haya adquirido dicho vehículo el año pasado deberá pagar el tributo debido a que la AFIP fijó su precio en 451.100 pesos.

El análisis de los expertos

Mario Buedo, socio del estudio Montero & Asociados, destacó: "Sin lugar a dudas, éste es otro impuesto que ha sufrido los embates de la inflación respecto de su modalidad de cálculo, con efectos perjudiciales para los contribuyentes".

Y esto es así, según el especialista, debido a que "en la medida que no se ha actualizado el importe del mínimo exento más personas se ven alcanzadas por el tributo convirtiéndolo cada vez más en un gravamen que alcanza manifestaciones patrimoniales que no representan capacidad contributiva".

En tanto, Volman consideró correcto que exista un impuesto sobre el patrimonio que deje afuera a la población de menores recursos pero advirtió que "se debe contar con un mínimo exento actualizado".

Un ajuste necesario

Consultado al respecto, Iván Sasovsky, director de Sasovsky & Asociados, sostuvo que es importante que los legisladores identifiquen la necesidad de efectuar una modificación inminente en Bienes Personales.

No obstante, aclaró que "dicha necesidad debe ser saciada con una ley seria, que contemple los distintos supuestos de la realidad de los ciudadanos y, principalmente, de la capacidad contributiva que los mismos tengan".

El especialista afirmó que las normas referidas al patrimonio "deben sufrir un cambio radical que implique una visión progresista de la tributación, emanada de la tenencia de bienes".

"Desde esa concepción, es cuando vamos a producir un verdadero desarrollo en nuestro sistema legislativo", concluyó Sasovsky.

La historia del impuesto al patrimonio

Para entender cómo surge el impuesto que recae sobre el patrimonio resulta conveniente realizar un breve repaso histórico.

Al respecto, Buedo explicó que recién en 1972 se sancionó la Ley 20.046 que dispuso la creación del Impuesto al Patrimonio Neto, antecedente directo del Impuesto sobre los Bienes Personales.

Este gravamen como tal duraría muy poco porque en 1973 se derogó (por medio de la Ley 20.069) y se suplantó por otro complementario del tributo sobre el capital de las empresas, con un título que alcanzaba los patrimonios de las personas físicas y sucesiones indivisas.

Por problemas de implementación y reglamentación -debido a la complejidad de su redacción-, no entró en vigencia por los años 1973 y 1974. La reforma impositiva sancionada a partir de 1976 creó el gravamen sobre el Patrimonio Neto desde el año fiscal de 1975, que rigió hasta 1989.

En 1985, fue modificada sustancialmente por la Ley 23.297, en un contexto político cambiante con el advenimiento del régimen democrático y el cambio de la situación económica.

Con el Gobierno iniciado en 1989, varió la opinión sobre el Impuesto al Patrimonio Neto y se propició su derogación a partir del año fiscal 1990, atribuyéndosele al tributo importantes defectos.

Desde el año 1991, y con una supuesta afectación al recupero de los ingresos de la clase pasiva, comenzó a aplicarse en la Argentina un gravamen sobre el Patrimonio Bruto de las personas físicas, es decir, considerando sólo los bienes de los sujetos sin deducir las deudas, denominado Impuesto sobre los Bienes Personales no Afectados al Proceso Económico (Ley 23.996).

Este tributo tenía algunas falencias desde el punto de vista de la técnica tributaria, entre las que se destaca las importantes exenciones (permitiendo el ahuecamiento de la base de imposición), los métodos de valuación de determinados bienes (especialmente los suntuarios) y las altas tasas. Por esta razón no rindió en la medida que se esperaba, inclusive por falta de controles.

Fue así que, aprovechando el contexto económico del país afectado por el entorno internacional (crisis mexicana), sufrió una reforma muy importante durante el año 1995.

En ese escenario y buscando obtener una mejora en la recaudación, la Ley 24.468 introdujo modificaciones sustanciales al impuesto que incluían la derogación de exenciones a las inversiones financieras en el país, la reducción de la tasa y la aplicación de la figura del responsable sustituto sobre ciertos bienes del país correspondientes a empresas del exterior.

Los vaivenes de la economía argentina hicieron que se retrocediera respecto de la eliminación de las exenciones sobre activos financieros, hoy eximidas por los incisos g) y h) del artículo 21.

Sin embargo, la modificación propiciada por la Ley 26.317 fue la más importante de los últimos años.

Esto es así, según el especialista, debido a que se cambiaron lo que hasta ese momento era un mínimo no imponible (puesto que estaba gravada la diferencia entre el valor computable de los bienes retrayéndole $102.300) y se incorpora el nuevo valor de $305.000 al articulado con los demás conceptos exentos.

El otro cambio importante fue la incorporación de la obligación de las sociedades -en su carácter de "responsables sustitutos"- de ingresar, en función del porcentaje de participación de tenencia de la persona física en el capital, el 0,50% del Valor Patrimonial Proporcional de las acciones.

"El efecto de tal modificación constituyó un verdadero atentado a la proporcionalidad que deben tener los impuestos, en la medida que se mantuvo como tasa única la menor de las alícuotas. Así se vieron beneficiados los sujetos con bienes superiores a $750.000", remarcó Buedo.

Y concluyó: "Es decir, aquella persona que poseía una pequeña participación accionaria (por ejemplo $150.000) y que hasta ese momento no tributaba impuesto comenzó a pagar bajo esta figura. En cambio, otra que poseía un paquete accionario mayor (por ejemplo, $4.000.000) paga la tasa más baja (0,5%) cuando antes abonaba la alícuota máxima".

De esta marera, se puede observar que el gravamen tal como se lo conoce se creó en medio de una crisis y, pese a que buscaba que quienes poseen un patrimonio importante paguen por él, recibió cambios que generaron un aumento de la presión tributaria sobre quienes no cuentan con una verdadera capacidad contributiva.