El blue se escapa y aleja de los argentinos la posibilidad de una nueva vivienda

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/03/375576.jpg)

Pese a su relativa corta vida -pues apenas transcurrieron menos de 17 meses desde su puesta en vigencia- el cepo cambiario hirió muy gravemente al sector inmobiliario que no logra recuperarse, pese a las alternativas que se ofrecen para la compra de viviendas en pesos.

El derrumbe en el total de las escrituras firmadas es una prueba más que elocuente de que la actividad atraviesa el peor desplome de la década.

El tiempo pasa y, sin embargo, la reticencia de los dueños de quedar pesificados e incluso de tasar su unidad en moneda local sigue siendo muy fuerte.

"En la Ciudad de Buenos Aires, en gran parte del conurbano y en las principales plazas del país es difícil convencerlos de que olviden las cotizaciones históricas de sus propiedades en dólares", sostienen desde Reporte Inmobiliario.

Este desencuentro, entre titulares que quieren billetes verdes e interesados que ofertan en pesos, podría zanjarse con una simple multiplicación del precio exigido en divisas estadounidenses por la cotización oficial.

Pero como "cepo" es sinónimo de brecha cambiaria y de mercado desdoblado, la fuerte disparada del blue y su consolidación como unidad de referencia, lejos de acercar a las partes, las aleja cada día más.

"Su presencia ha causado un gran desfasaje en los precios, si éstos se piensan en moneda local", señalan desde la firma.

Y así como el dólar paralelo fue tomando distancia del valor oficial, del mismo modo las cotizaciones de las viviendas en pesos se fueron alejando progresivamente del bolsillo de los argentinos, en términos de salarios.

Para ponerle cifras a este alejamiento, nada mejor que un simple ejemplo en el que se considera la valuación de un departamento.

En el sector suele considerarse como parámetro de referencia una unidad tipo de unos 65 metros de superficie cuyo m2 cotiza a un valor que surge de promediar el precio de barrios como Palermo, Barrio Norte, Belgrano o Caballito.

- En marzo de 2008 el valor de esa vivienda rondaba los u$s89.000.

- Como en aquel momento la divisa estadounidense costaba $3,18 y era la única referencia del mercado al no haber desdoblamiento, su cotización convertida era de $283.000.

- En ese entonces, el sueldo promedio era de unos $2.550, de modo que eran necesarios unos 111 salarios (9,2 años) para hacerse de la unidad.

Con el paso del tiempo, el costo del metro cuadrado se fue ajustando al alza. Esto, producto del efecto combinado del retraso del dólar, de la aceleración de la inflación y del mayor protagonismo del ladrillo como refugio, que hizo que los precios se muestren reticentes a bajar aun cuando se registre una fuerte caída en el total de operaciones.

- Así hoy, ese mismo departamento, tomado como medida de referencia del sector, cotiza a u$s135.000. En moneda local, poco más de $1.140.000, si se los convierte al blue ($8,45).

- Con este precio, la cantidad de sueldos necesarios -considerando su evolución en ese lapso- trepó a los 137 meses, es decir, a 11,4 años (tomando la remuneración media en Ciudad de Buenos Aires).

En buen romance, habiendo transcurrido cinco años, para poder acceder al mismo departamento se requiere de un esfuerzo adicional de 26 meses (2,2 años) o de la acumulación de 26 salarios.

En definitiva:

- La irrupción de un mercado desdoblado.

- El alejamiento del blue del valor oficial.

- El alza del metro cuadrado en dólares.

- La reticencia de las unidades a bajar de precio.

- La inflación.

Se combinaron para que hoy se requieran $857.000 adicionales a los que se hubieran abonado por la misma unidad hace cinco años. Es decir, 4 veces más de capital.

Esta última cifra refleja claramente el porqué se dificulta el acceso a la vivienda y cómo se aleja de las posibilidades de muchos argentinos, habida cuenta de que la misma trepó muy por encima de la inflación acumulada en ese lapso e incluso del aumento de los salarios.

"Si hace unos años pocos podían acceder a una vivienda, hoy esas posibilidades se acotaron muchísimo más", señala Rozados, de Reporte Inmobiliario.

Pocas ventas a dólar oficial

"Los propietarios no quieren quedar pesificados, porque ese dinero se va erosionando con una inflación del 25% anual", expresa Marcelo Satulovsky, consultor inmobiliario y profesor de la UTN.

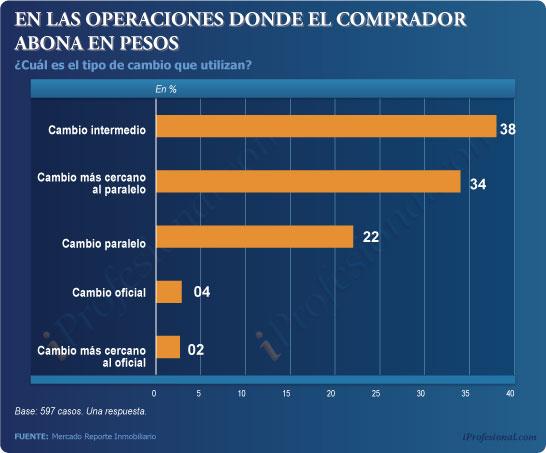

Sus dichos quedan corroborados en un relevamiento efectuado por Reporte Inmobiliario, que dio cuenta de que el 96% de las transacciones que se cierran en moneda local no se realizan en base al tipo de cambio oficial.

"En un 38% de las operaciones inmobiliarias se recurre a un tipo de cambio intermedio (conocido como dólar celeste), en un 34% a un valor más cercano al paralelo y en un 22% al blue", detalla a iProfesional.com Germán Gómez Picasso, director de Reporte Inmobiliario.

"Es decir que solamente un 4% de las transacciones se realiza a tipo de cambio oficial", agrega.

Desdoblamiento del ladrillo

Además de constituirse como refugio de valor, existe otra razón que explica el por qué los precios se muestran inelásticos a la baja.

Y tiene que ver con que la mayoría de las operaciones se hacen en "cash". Muy pocas se apalancan con créditos que luego comprometan al propietario.

"El precio del metro cuadrado no cayó por una razón muy sencilla: quienes ofrecen sus inmuebles no están endeudados. Por eso mismo pueden aguantar hasta que el mercado se recupere", señala Armando Pepe, fundador de la Cámara Inmobiliaria Argentina.

El directivo distingue dos situaciones:

- Quienes tienen billetes verdes en mano y quieren comprar, pueden lograr rebajas de entre un 10% y 15%, ya que hacen valer ese activo que tienen en su haber.

- Por el contario, aquellos que poseen moneda local necesitan de una mayor cantidad de pesos, ya que las operaciones se pactan a dólar celeste (es decir, entre el oficial y el paralelo) o directamente a valor blue.

"En algunos casos se cerraron compraventas con rebajas del 10% al 15% si el comprador cuenta con billetes verdes", señala Pepe.

Pero hace una distinción: "Hay que pensar que si se compara con la situación de fines de 2011 estamos hablando de diferencia entre un dólar y otro que tendió a acentuarse. Lo concreto es que los precios en zonas de buena demanda prácticamente no cambiaron y nada hace prever que lo harán".

En la misma línea se expresa Eduardo Costantini, el exitoso creador de Nordelta: "La verdad que es muy difícil hacer un pronóstico de lo que puede pasar con los valores de las propiedades. Pero si tengo que arriesgar, creo que no van a bajar en dólares".

Para el empresario, "un importante aumento de los precios de la construcción, sumado a un modesto crecimiento de la economía, conformaría un escenario de cautela para las nuevas inversiones, en el que se hará necesario ir administrando la oferta según la demanda".

Rozados aporta una mirada bastante similar a la de Costantini: "No se dio la caída de valores que muchos esperaban. Y lo mismo puede pensarse para el transcurso de este 2013".

El directivo sostiene que pocos tienen la necesidad imperiosa de vender y, quien lo hace, es para comprarse otra cosa, ya que no encuentran razones para desprenderse de un activo valuado en dólares.

"Para quien dispone de moneda local las propiedades subieron, por la relación entre el peso y el billete paralelo", destaca Rozados.

Desde las inmobiliarias afirman que siempre que se da un desdoblamiento cambiario (aunque no escrito, pero sí vigente en la práctica) los diferentes "colores" que adopta la divisa estadounidense dan lugar a que se registre un aumento de las tasaciones en pesos.

"En las unidades chicas, los propietarios tienden a defender aún más los precios. Venden si les pagan lo que piden en dólares billetes. Si no, prefieren esperar", señala a iProfesional.com Francisco Altgelt, socio De Altgelt Negocios Inmobiliarios.

Sus palabras reafirman lo dicho por Rozados. Los propietarios, al no estar endeudados -que hace que no tengan apuro por vender- "aguantan" los valores y no conceden fuertes rebajas.

Ingresos por las nubes para un hipotecario

El crédito hipotecario, que fuera alguna vez un gran motor del mercado inmobiliario, perdió la gloria de otros tiempos y hoy languidece.

El siguiente gráfico ilustra claramente la fuerte caída que experimentaron las escrituras firmadas, como así también la notable reducción en el total de préstamos que apalancaron operaciones de compraventa:

En cuanto al nivel de transacciones, la caída en 2012 fue la más profunda en más de una década.

Semejante derrumbe es atribuible, entre otros, a tres factores: la elevada inflación, que impide prestar a tasa fija; el cepo cambiario, que derrumbó la compraventa y la consecuente brecha cambiaria, que hace que ahora se requiera de más moneda local.

Y esta mayor necesidad de pesos -producto de la escalada del blue- obligó a los bancos a redimensionar los pocos préstamos que otorgan.

Estos factores no sólo hicieron bajar fuertemente la cantidad de créditos, sino que también modificaron los montos, plazos y tasas.

Otro efecto negativo de la inflación del contexto actual es que pocos quieren endeudarse a largo plazo y entonces achican los tiempos de cancelación.

Así, tal como diera cuenta iProfesional.com, en 2012 la proporción de los créditos menores de cinco años subieron un 24% (en lo que hace a montos otorgados) mientras que los mayores a diez años se derrumbaron a la mitad.

Además el pulso inflacionario hizo que desapareciera la tasa fija.

En cuanto a las cuotas que deben pagar los potenciales clientes, también se registró un violento incremento, debido a la suba de las tipos de interés y precio de los inmuebles.

En el lapso de cinco años, la tasa se elevó en un 50%. Esto, sumado a la disparada de los precios en pesos tras el cepo, dio lugar a que una cuota inicial destinada a financiar el 70% de una propiedad de 65 metros cuadrados, se multiplicara casi por cuatro: pasó de $2.345 (año 2008) a los $9.300 actuales.

Con esta suba, el ingreso familiar mínimo que permite aplicar el 40% para cumplir con los requisitos bancarios, se elevó de $5.864 a unos $23.000.

"El aumento de los precios en pesos llevó a que también se eleve el pago mensual de un hipotecario", sostiene Gómez Picasso, quien agrega que "para pagar una cuota de $8.000 se debe contar con un sueldo de unos $25.000".

"Hace años que en la Argentina no hay un mercado de créditos hipotecarios fluido. En los últimos tiempos, poca gente pudo obtenerlos", recalca Damián Tabakman, docente de la Universidad Di Tella.

En este sentido, Federico Sturzenegger, presidente del Banco Ciudad -segunda entidad en cuanto a otorgamiento de hipotecarios-, revela que en la actualidad "se están ofreciendo apenas un 35% de los préstamos que se daban hace un año".

¿Cómo seguirá la actividad? nadie se anima a vaticinar cómo ni cuándo saldrá del actual pozo en el que se encuentra sumergido.

Mientras tanto, el blue sigue haciendo de las suyas y los argentinos ven con resignación cómo la posibilidad de adquirir una vivienda se aleja cada vez más de sus bolsillos pesificados.