La "verdad" de las acciones: ¿qué tan representativo es ese mercado de cómo le va a la economía local?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/04/377129.jpg)

Cuando se habla del mercado de capitales en la Argentina, en la gran mayoría de los casos, las acciones de empresas son las que concitan el mayor interés de los inversores.

¿Por qué? Porque el Merval viene a ser una suerte de caja de resonancia de lo que sucede en la economía y sus vaivenes quedan reflejados en las cotizaciones de las diferentes compañías.

Pero si se pone la lupa sobre la evolución de esta alternativa de inversión, se observa que esta creencia carece de sustento firme.

Es que el llamado mercado de renta variable (acciones) ha perdido protagonismo de manera notable -viene barranca abajo en cuanto a representatividad y volumen- al punto que hoy día apenas representa menos del 4% del total negociado en la plaza bursátil.

En el primer trimestre, los papeles de empresas movieron la "magra" suma de $40 millones diarios, unos $1.000 millones en el mes.

Más aun. Si el cálculo se efectúa en dólares, al tipo de cambio oficial, el monto equivale a unos u$s215 millones mensuales. Una cifra que en cualquier otro país desarrollado se negocia en cuestión de pocas ruedas.

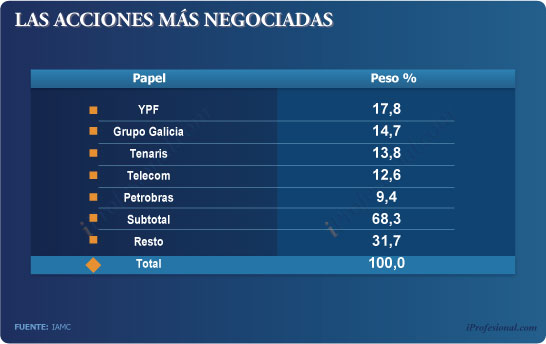

Lo "raquítico" del mercado de acciones en Argentina queda más en evidencia si se profundiza el análisis y se indaga sobre el puñado de empresas en el que se concentra.

Más allá de que el Merval reúna a doce papeles líderes, sólo cinco compañías explican casi el 70% del total negociado.

YPF, Galicia, Tenaris, Telecom, Petrobras y....pare de contar.

Estos nombres son los que definen el humor de inversores, marcan los movimientos "exultantes y depresivos" que se dan en la plaza financiera y dominan los titulares de aquellos medios de comunicación que siguen a diario lo que sucede en la city porteña.

Esta realidad no hace otra cosa que dejar en evidencia que el mercado argentino:

• No genera mayor entusiasmo entre inversores.

• No ha sumado grandes empresas en todo una década.

•No es visto por compañías como lugar de financiamiento.

•No ha evolucionado en el tiempo.

Tampoco logró incorporar firmas representativas de sectores claves -como el de la construcción, el agro o el consumo-, más allá de alguna que otra que está presente (Irsa o Cresud) pero que no mueven en nada el amperímetro, en cuanto al volumen negociado.

"Se ha quedado detenido muy atrás en el tiempo", expresó un operador a este medio, al consultársele sobre la evolución del mercado de acciones.

Claro está que, a lo largo de la década, la estatización de las AFJP marcó un punto de inflexión, habida cuenta de que las administradoras eran jugadoras importantes en cuanto a la compra de papeles para sus carteras.

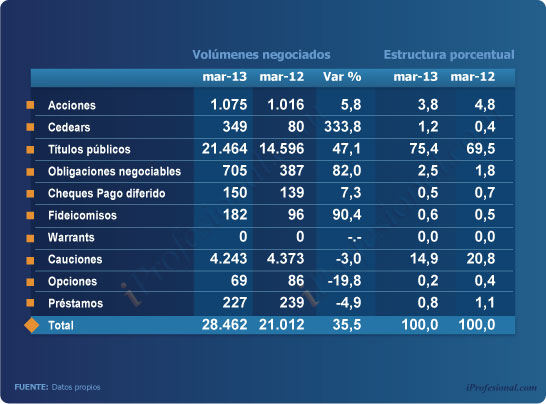

Vale otro dato: en un año -marzo 2013/2012- el volumen operado en este segmento creció apenas un 5,8 por ciento.

Crecen por el "dólar fuga"

Una herramienta de financiamiento que sí ha crecido han sido los CEDEARs (certificados de participación de acciones de compañías extranjeras autorizadas a operar en la plaza local).

Si bien su volumen es relativamente bajo -apenas un tercio de lo operado en acciones-, en un año creció un 330%. Pero, al indagar sobre el porqué del repunte, se encuentran algunas respuestas:

•Se utilizan para realizar operaciones de "conta con liqui".

•Sus cotizaciones recogen la variación del dólar blue.

•Son usadas por fondos comunes de inversión conformados por compañías extranjeras (esto ya no será posible a partir de mayo).

En este último caso, su concentración es mucho menor, ya que los tres papeles más negociados -Apple, Citigroup y Exxon Mobil- apenas aglutinan un tercio del total.

El mercado de renta fija (títulos públicos) mueve un poco más el amperímetro que el de las acciones.

Las estadísticas dan cuenta de que ha crecido en el último año y que el volumen de dinero que se opera es mayor:

El monto negociado en este segmento superó los $21.000 millones (primer trimestre) y concentra el 75% del total general.

Pero -al igual que lo que ocurre con las acciones- también se observa una notable concentración: apenas tres papeles se llevan la mitad del negocio.

¿Cuáles son? el Boden 2015, el Bonar X y el Bonar VII.

El resto de los títulos, poco y nada: muestran un grado de participación "muy pobretón", ya que en ningún caso supera el 4 por ciento.

¿Por qué crecen? Estos títulos tienen como principal atractivo el de ser utilizados para fugar divisas mediante la operatoria de "conta con liqui". Esto es, comprarlos en la plaza local (en pesos) y venderlos en Estados Unidos (en dólares).

Rendimiento de bonos

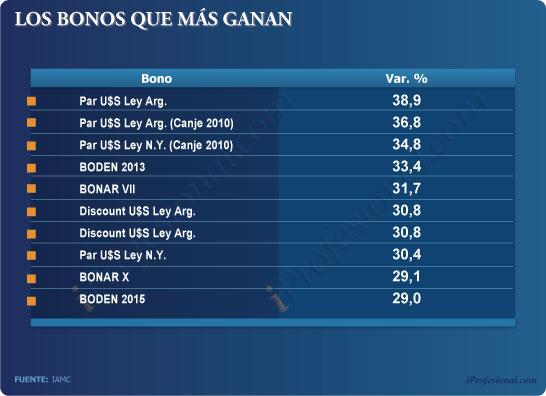

Más allá de su predominio en cuanto al volumen negociado, en lo que va del año los títulos públicos exhiben un nivel de ganancias que supera al de otras alternativas.

Diez de ellos, que están emitidos en dólares, presentan rendimientos superiores al 30%. Su utilidad, medida en divisas estadounidenses, se eleva hasta el 12%.

De todos ellos, los más exitosos son los bonos Par en sus versiones Ley Argentina (canjes 2005 y 2010) y Ley de Nueva York.

Le siguen, a corta distancia, el Boden 2013 y, un poco más abajo, el Bonar VII.

Según Marcelo Paccione, analista de ConsultCapital, "el buen momento de los bonos en dólares continúa. En particular, los de jurisdicción neoyorkina. Los precios, al menos, denotan confianza".

"Las recientes subas podrían estar anticipando la posibilidad de aceptación de los bonistas del canje propuesto por el Gobierno argentino a los holdouts", agregó.

Esta suba, para algunos analistas consultados por iProfesional, da indicios de que el mercado especula con que el Gobierno podría lograr un acuerdo con, al menos, una parte de los tenedores de deuda incumplida.

¿Por qué los bonos lideran el mercado?

La principal causa que explica por qué los títulos son la alternativa más negociada en el mercado bursátil la brinda el contexto político y económico argentino.

En un terreno signado por señales inestables para colocar los pesos (cada vez menos valiosos), un cepo cambiario que impide comprar dólares y tasas de interés para los plazos fijos que pierden ante la alta inflación, los inversores encuentran pocas alternativas para canalizar su dinero.

"La única forma de combatir la suba del blue es la de tratar de poner en el mercado un instrumento alternativo que rente más que él", afirmó el analista Salvador Di Stefano.

"En este escenario, los bonos del Estado Nacional en dólares ganan protagonismo. No son una inversión popular, pero tienen el atractivo de haber crecido por encima del alza del paralelo", agregó Di Stefano.

El analista dio cuenta de lo baratas que están las acciones locales pero, aun así, muestra una mayor preferencia por los títulos.

Dionisio Corneille, director de Corneille Sociedad de Bolsa, dio su punto de visa: "Hay incertidumbre en el mercado accionario y crece el interrogante sobre qué pasará con los dólares de la cosecha y con Brasil. No hay grandes incentivos para invertir mucho en este segmento".

Y agregó: "Hoy la expectativa está puesta en el billete verde. Lo más potable para tomar cobertura se encuentra en los bonos nominados en esa moneda, ya que son vistos como una manera de comprar divisas de forma legal pero a un precio cercano al paralelo".

En tanto, Rubén José Pasquali, analista de mercados de Mayoral, remarcó: "Los títulos representan más del 75% del monto operado en plaza, porque los inversores los ven como más seguros para este momento económico de incertidumbre. Y se inclinan a estos papeles en dólares".

¿Por qué los bonos son considerados "seguros"? Pasquali aportó su visión: El Gobierno "siempre mostró voluntad de pago y por eso se sigue invirtiendo en ellos".

Mayoral destacó que la renta fija (bonos) brinda "cierta previsibilidad y posee un riesgo menor al de las acciones".

"Tienen mayor liquidez y sus retornos son más atractivos. La predilección por ellos se acentuó desde el cepo cambiario, ya que hay varios títulos que siguen al dólar", concluyó Jaqui Maubré, directora de Cohen Sociedad de Bolsa.

Además, la experta enfatizó: "El mercado bursátil es muy restringido y hay pocas acciones que sean de agrado para inversores. La renta fija es la más elegida y presenta mayores atractivos".

Así las cosas, los bonos le han sacado un gran terreno a los papeles de empresas.

Los analistas de la city lo resumen de manera clara: los primeros permiten al inversor cobrar utilidades más precisas en fechas bien definidas y varios de ellos funcionan muy bien para "mentes dolarizadas".

Los segundos se presentan como más riesgosos, factor que, en los tiempos que corren, condiciona bastante al sector privado a la hora de tener que decidir dónde poner la plata.

Por lo pronto, una cosa queda clara: con apenas un 4% del total, cinco empresas que mueven $7 de cada $10 negociados (en gran medida para fugar divisas) y con sectores ausentes, el mercado de acciones está muy lejos de ser la caja de resonancia de la economía.