Revalúo técnico, la llave para que las empresas accedan a créditos y luchen contra la inflación

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/03/375025.jpg)

En la actualidad, para hacer que "los números cierren", las compañías hacen lo que está a su alcance para que los efectos inflacionarios se sientan lo menos posible ante la imposibilidad de aplicar el ajuste por inflación.

Por esta razón, los empresarios vieron con buenos ojos que el Consejo Profesional en Ciencias Económicas porteño (Cpcecaba) haya adherido a los cambios introducidos por las resoluciones técnicas emitidas por la Federación Argentina de Consejos Profesionales de Ciencias Económicas (Facpce) que permiten la aplicación del revalúo técnico de bienes de uso.

¿Y qué aporta este mecanismo?. Simple: permite a las sociedades reemplazar los costos históricos (es decir, los del momento de la compra) por cifras más cercanas a las que se manejan en el mercado. Dicho de otra manera: pueden aumentar (razonablemente) el valor de sus activos.

Esto representa un importante avance. Por un lado, porque abre puertas para obtener dinero en el extranjero ya que, al tener estados contables que se pueden "leer" en todas partes del mundo de igual manera, facilitan la tarea a la hora de evaluar la "capacidad crediticia" de las firmas.

Asimismo, permite que los estados contables resulten fidedignos respecto de la realidad. Y esto facilita las cosas a nivel local.

Al respecto, Matías Le Pera, director de Auditoría Externa del estudio Lisicki, Litvin & Asociados, aseguró que la norma "resulta de particular relevancia para aquellas entidades que, como consecuencia de medir al costo sus bienes de uso, reflejan patrimonios netos muy alejados de su valor de mercado".

Esto, según el especialista, no sólo distorsiona sus estados contables, sino que "en muchos casos genera inconvenientes para obtener financiación y calificar en determinados negocios".

"Además, es importante recordar que esta desviación se agrava debido a que, desde octubre de 2003, se considera que nos encontramos en un período de estabilidad monetaria, a pesar de la suba sostenida de los precios de bienes y servicios y, en consecuencia, las empresas se ven imposibilitadas de aplicar el método de ajuste por inflación", remarcó.

Por su parte, Ana Isabel Morales y Mariano Ghirardotti, gerente del área de auditoría y socio de Ghirardotti & Ghirardotti -respectivamente-, aseguraron que el objetivo es adecuar las normas contables a las internacionales y, al mismo tiempo, permitir "la emisión de mejor información sobre el patrimonio del ente a los usuarios de la misma y facilitar la toma de decisiones en base a estados contables que evidencien la realidad económica de las sociedades".

No obstante, por ahora no pueden aplicarlo las sociedades debido a que la Inspección General de Justicia (IGJ) aún no autorizó a utilizar el mecanismo. Por esta razón, los empresarios tienen la esperanza de que pronto el organismo permita hacerlo y la emisión de resoluciones técnicas al respecto resultan un paso primordial.

Qué establecen las normas contables

La normativa aprobada por el Consejo Profesional porteño (la resolución técnica 31) viene en línea con el objetivo que tiene la Facpce de ajustar las normas contables nacionales a las Normas Internacionales de Información Financiera.

Ahora bien, ¿cómo se aplica exactamente el mecanismo?. Al respecto, Le Pera indicó que "en el modelo de revaluación se adopta el 'Valor Razonable' (VR)".

El experto explicó que se entenderá al VR como el importe por el cual un activo podría ser intercambiado. En este sentido, se deberá atender a que:

- El intercambio se realice entre partes interesadas y debidamente informadas.

- Que la transacción sea al contado.

- Y que exista independencia mutua.

Además, destacó que, a diferencia del método que se utilizaba en otras épocas, en esta oportunidad "no será obligatoria la presencia de un valuador independiente".

Cómo afecta a la hora de pagar impuestos

La aplicación de estas resoluciones técnicas tienen su correlato en los estados contables y, por lo tanto, también posee un efecto impositivo.

Al respecto, Morales y Ghirardotti explicaron que la medida "no genera efectos significativos, sobre la determinación de los impuestos nacionales como Ganancias y Ganancia Mínima Presunta".

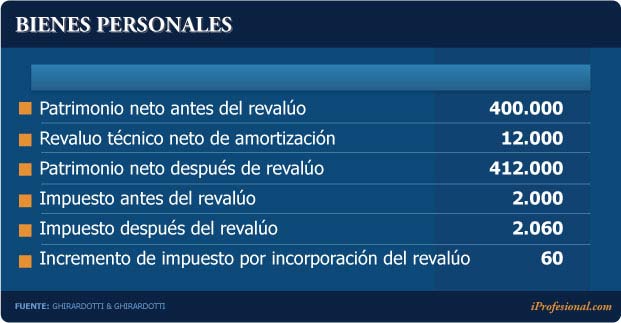

No obstante, aclararon que "sí encontramos un efecto en Bienes Personales, dado que el incremento del patrimonio de la sociedad, tiene un impacto directo sobre dicho tributo. Es decir, implica un aumento de la obligación tributaria si se utiliza este método de valuación de bienes de uso".

En este sentido, destacaron que en este caso "dicho impacto llega a través del gravamen que deben abonar las sociedades como responsables sustitutos".

"El impuesto denominado Bienes Personales Acciones y Participaciones, implica el pago del mismo de acuerdo con el valor del Patrimonio Neto de las sociedades, que coincide con el consignado en los estados contables del ente, y por ende, se incrementa si el patrimonio neto aumenta", explicaron.

Para graficarlo con un ejemplo, los especialistas elaboraron el siguiente caso:

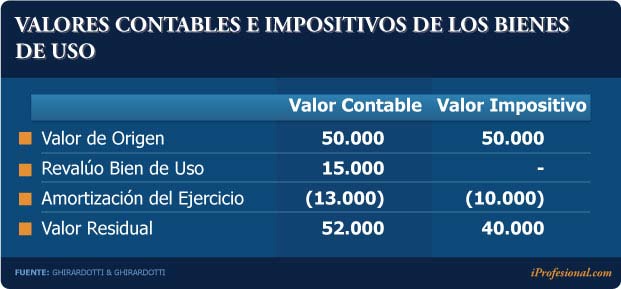

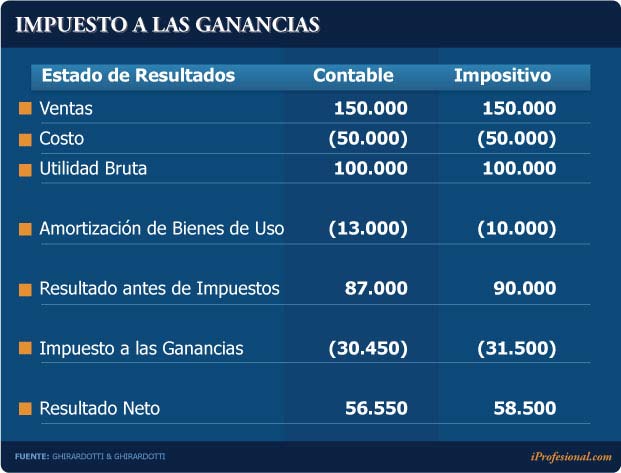

En tanto, los expertos destacaron que "para el caso del Impuesto a las Ganancias, el revaluó de bienes de uso genera una diferencia por tributo diferido sólo a efectos contables".

En el siguiente cuadro se observa un ejemplo de este caso:

Al respecto, Morales y Ghirardotti aclararon que "el aumento del valor del bien de uso por la aplicación del método de revaluación, generaría una mayor amortización contable que impositiva y, en consecuencia, el resultado contable antes del gravamen sería menor al resultado impositivo, generando este último un tributo determinado impositivo superior al contable que tendrá efectos en la exposición del impuesto diferido".

"Aún así, éste no impactará en el resultado impositivo, ya que la Ley de Ganancias no admite resultado alguno por la aplicación del método en cuestión, por lo cual la aplicación o no del mismo no generará efectos fiscales", remarcaron los expertos.

Sin embargo, aclararon que "como un efecto menor, la utilización del revaluó podrá tener efectos sobre el monto deducible como honorarios de directores, toda vez que el mismo se calcula sobre el resultado contable".

Tal como se puede observar en el ejemplo, existe una pequeña diferencia entre ambos resultados netos, pero que no influye impositivamente.

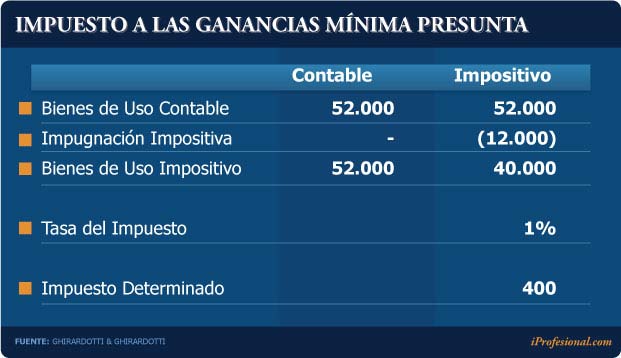

Por último, Morales y Ghirardotti explicaron qué efecto tiene la aplicación del método en Ganancia Mínima Presunta. El siguiente cuadro muestra un pequeño ejemplo:

En este sentido, los especialistas destacaron que en el caso de este impuesto "se debe tomar como base imponible el valor residual del bien de uso sin el aumento generado por la aplicación del revalúo, evidenciando nuevamente que lo establecido por la normativa contable no posee consecuencias fiscales".

No todo es color de rosas

Pese a que la entrada en vigencia de estas resoluciones generaría mediciones más cercanas a la realidad, las únicas entidades que actualmente se encuentran aplicando modelos de revalúo son aquellas que hacen oferta pública de sus acciones.

No obstante, no aplican la RT 31, sino que lo hacen por el uso de las Normas Internacionales. Ocurre que la IGJ sólo aceptó la aplicación de NIIF en los ejercicios iniciados a partir del 1 de enero de 2012 y, por lo tanto, son las únicas que pueden aplicar una metodología de este tipo.

"Actualmente el resto de las empresas no pueden utilizar este modelo ante una posible impugnación de la entidad que aún no ha modificado el artículo 275 de la resolución 7/2005 en la cual prohíbe la contabilización de revalúo técnicos", concluyó Le Pera.

De este modo, se espera que el organismo porteño permita en breve aplicar las normas aprobadas por las entidades profesionales para facilitar el camino a las sociedades en su lucha contra la inflación.