La AFIP actualiza el servicio online para detectar facturas "truchas"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/08/384596.jpg)

Con la mira puesta en reforzar la recaudación y combatir la evasión, la Administración Federal de Ingresos Públicos (AFIP) relanzó su servicio online que permite detectar facturas truchas.

Si bien, en la gran mayoría de los casos, el contribuyente compra los comprobantes apócrifos a fin de evadir el Impuesto al Valor Agregado (IVA) y Ganancias, también existen situaciones en donde las empresas y los particulares son engañados en su buena fe.

Puntualmente, a tal efecto, los contribuyentes pueden acceder al micrositio que se encuentra en la página web del organismo que conduce Ricardo Echegaray.

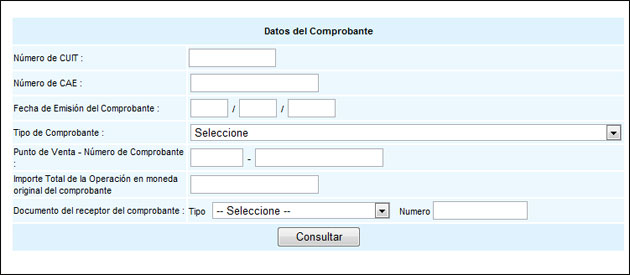

Desde la AFIP explicaron que la nueva consulta permite a los receptores de comprobantes -incluidos los electrónicos- verificar que cada una de las facturas se encuentre autorizada por el fisco nacional.

Complementariamente, las autoridades tributarias aclararon que "la consulta no ofrece información sobre la validez de las facturas A o B emitidas por controladores o impresoras fiscales".

Los datos que sirven de parámetro para evaluar la validez de los comprobantes se encuentran actualizados online con el sistema de control de la AFIP.

Para llevar adelante la consulta se deben ingresar los siguientes datos:

- Clave Única de Identificación Tributaria (CUIT) del emisor de la factura.

- Clave de Autorización de Impresión (CAI) del comprobante.

- Fecha de emisión de la factura.

- Tipo y número de comprobante.

Maniobra de evasión

"Quien recurre de manera dolosa a la utilización de facturas truchas apunta a no tributar o hacerlo en menor cuantía, ocultando la veracidad de las operaciones o simulando otras que no sucedieron nunca", explicaron desde Lisicki, Litvin & Asociados.

Detrás de ello, se esconden salidas no documentadas de fondos que una empresa quiere justificar y no puede o busca deducir en el balance impositivo -a los fines de Ganancias- un monto mayor al que le corresponde. En lo que respecta al IVA, recurren a tomarse más crédito fiscal o créditos que no se relacionan.

De ser detectada la maniobra, el usuario comete -según la Ley Penal Tributaria- el delito de evasión simple o agravada, de acuerdo con el monto involucrado. Ante tal situación, los ajustes procedentes son los siguientes:

- Impugnación del IVA computado.

- Rechazo de la deducción del gasto.

La AFIP lo considera una salida no documentada en Ganancias, por lo cual se debe ingresar el 35% del monto de la factura en concepto del dinero que se llevó el tercero involucrado.

Objeción limitada

Igualmente, la potestad de la AFIP de impugnar facturas que considera apócrifas tiene sus restricciones.

De hecho, no son pocas las empresas en donde los inspectores, tras una verificación, anulan comprobantes de compra por el simple hecho de que los emisores figuran en la base de datos "APOC".

La información que contiene este archivo corresponde a facturas o documentos equivalentes que, por algún motivo, fueron calificados como apócrifos.

Y no sólo eso, sino que, en algunos casos, rechazan toda prueba documental que demuestrean la existencia de la operación. Incluso, hasta las generadas por otros organismos nacionales de control.

Esto fue lo que sucedió en una reciente causa donde el Tribunal Fiscal de la Nación (TFN) avaló a una sociedad, luego de que la AFIP impugnara facturas emitidas por una contribuyente que estaba en la base APOC, ya que demostró la existencia efectiva de las transacciones.

Para ello, demostró los comprobantes entregados por el Senasa, que probaban fehacientemente la ausencia de la operación. Además, adjuntó un certificado de intervención que la Policía Federal le otorgó a la firma.

Al respecto, Iván Sasovsky, titular de Sasovsky & Asociados, indicó que "no basta con la impugnación de una factura de compra al acreditar el carácter de apócrifa, sino que esto se podrá utilizar cuando se demuestre la inexistencia del emisor, la falta de recepción de los bienes o servicios supuestamente provisorios o prestados, como así también la falta de capacidad operativa para cumplir con la prestación consignada en la documentación, o cualquier otro indicio de la inexistencia de las transacciones".