Para la Justicia es "irrazonable" retención de Ingresos Brutos a quien acumula permanentes saldos a favor

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/09/385285.jpg)

En una reciente causa, la Justicia decidió declarar inconstitucional el mecanismo que fijó la Agencia de Recaudación de Buenos Aires (ARBA) para que los contribuyentes soliciten la exclusión temporal de los regímenes de retención y percepción en Ingresos Brutos.

Ocurre que muchos particulares y empresas de Buenos Aires se quejan porque, debido al gran número de agentes de recaudación que existen, se les acumulan saldos a favor que luego no pueden ser computados contra el gravamen.

Puesto en un ejemplo numérico, se le retiene a un contribuyente por $100 cuando el impuesto que debe pagarse es de $80, por lo que quedan $20 a cuenta de próximos pagos que tampoco se pueden computar en el siguiente período porque se produce nuevamente una situación similar.

De esta manera, terminan incrementándose esos montos sin lograr aplicarlo contra el Impuesto sobre los Ingresos Brutos en el futuro.

Ante esta situación, ARBA había fijado un mecanismo que permitía a los contribuyentes solicitar que dejen de descontarle el tributo hasta tanto se revierta la situación. Sin embargo, sus requisitos fueron tildados como "difíciles de cumplir" por los usuarios.

Esto fue lo que motivó a que Jorge y Omar Iogha se presentaran ante el Juzgado de Primera Instancia en lo Contencioso Administrativo N° 2 para solicitar que los jueces definan si la normativa es o no constitucional, aunque no obtuvieron una respuesta favorable.

Los que sí oyeron su reclamo fueron los magistrados de la Cámara en lo Contencioso Administrativo de Mar del Plata que terminaron declarando que los requisitos mencionados atentaban contra derechos constitucionales y ordenaron excluir a los contribuyentes del régimen de retención hasta tanto no apliquen los saldos acumulados.

Los expertos consultados por iProfesional destacaron que el fallo es "relevante" y "sumamente importante" ya que impone un "alto" al fisco bonaerense a la hora de utilizar estos mecanismos de recaudación de manera abusiva.

Las claves del caso

Los Iogha se presentaron ante la Justicia un pedido de declaración de certeza sobre las exigencias que fija el organismo de recaudación bonaerense al momento de solicitar la exclusión de los regímenes citados ante una acumulación de saldos a favor en Ingresos Brutos.

El pedido tiene por finalidad primordial "obtener un pronunciamiento judicial que ponga fin a un estado de incertidumbre sobre la existencia, modalidades o alcances de una relación jurídica, en aquellos casos en los que esa falta de certeza pueda producir un perjuicio o lesión al interesado".

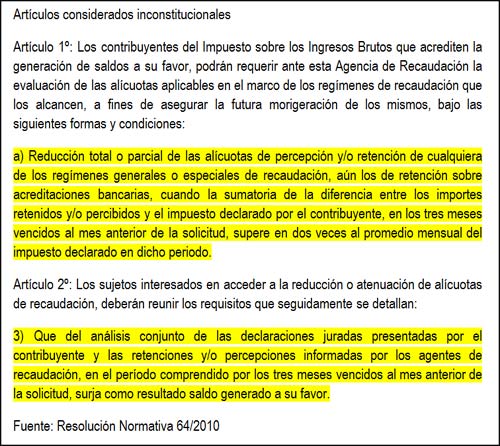

En concreto, se quejaron por lo establecido en la resolución 64/2010 que establece en su artículo primero y segundo las condiciones que deben cumplirse, ya que consideraron que eran "difíciles de cumplir".

A continuación los requisitos que despertaron la "polémica":

En efecto, para los contribuyentes los recaudos allí establecidos eran "irracionales y arbitrarios" y llevaban a que ARBA "mantenga 'cautivas' sumas de dinero en forma ilegítima y en desmedro de su derecho de propiedad".

Además, presentaron un informe donde demostraron que se les había generado un saldo a favor en el período 03/2009 que, lejos de consumirse en los períodos siguientes, se había incrementado en meses posteriores.

No obstante, aclararon que esa cifra no lograba cumplir con las exigencias que fija la normativa del organismo de recaudación, por lo que no pudieron solicitar formalmente la limitación del alcance de los regímenes de retención y percepción, pese al perjuicio que se les generaba.

Estos fueron los motivos por los que los jueces consideraron que los artículos discutidos condicionan "la única posibilidad de que los contribuyentes que han acumulado saldos a favor (...) obtengan la exclusión" de esos mecanismos de recaudación.

De esta manera, los jueces de todas las salas de la Cámara en lo Contencioso Administrativo de Mar del Plata declararon la inconstitucionalidad de los requisitos impuestos por ARBA y ordenaron excluir a los Iogha de los regímenes, hasta tanto consuman los impuestos ingresados de más.

Voces

Consultado por iProfesional, Gastón Vidal Quera, gerente del departamento Derecho Tributario y Aduanero de Lisicki, Litvin & Asociados, resaltó que "la importancia del fallo radica en que atiende uno de los principales problemas que se ocasionan en Ingresos Brutos, que es el de la generación de permanentes saldos a favor producto de los múltiples regímenes de recaudación en la fuente actualmente vigentes".

El especialista sostuvo que "la Cámara consideró que las condiciones fijadas reglamentariamente eran irrazonables y le ordenó a ARBA que arbitre los medios necesarios para que se haga efectiva la exclusión".

Vidal Quera destacó también el argumento que esgrimieron los camaristas al asegurar que "el fisco no puede apropiarse de sumas que excedan el importe a ingresar en el período correspondiente" y lo "irrazonable" de que, una vez constatada la existencia de un saldo a favor, se continúe sometiendo al contribuyente a éstos.

Por su parte, Juan Pablo Scalone, socio del estudio Enrique Scalone & Asociados, destacó que "no existe razón para no otorgarle la exclusión al contribuyente que demuestra que los regímenes de recaudación en cuestión generan saldos de imposible o muy difícil utilización, aunque estos no sean del volumen de los exigidos por ARBA para otorgar la mentada exclusión".

"Lamentablemente ya es común el problema de los abultadas cuentas a favor de imposible compensación que se originan como consecuencia de los distintos regímenes de recaudación y las alícuotas de los mismos", remarcó.

Scalone, también indicó que "otra cara del mismo problema es la tendencia de los fiscos locales a incluir a los contribuyentes en la categoría de 'Riesgo Fiscal' por motivos que no lo justifican, lo cual de por sí genera un incremento de alícuotas de tales regímenes".

En tanto, Karina Larrañaga, socia de Orselli & Larrañaga abogados, sostuvo que la sentencia "es sumamente importante".

La experta señaló que "resulta en un todo conforme a derecho" ya que la normativa "es lesiva del derecho de propiedad y del principio de razonabilidad, entre otros", por lo que "deviene inconstitucional y así debe declararse en su aplicación al caso concreto".

Asimismo, Larrañaga explicó que el procedimiento fijado por ARBA "en la mayoría de los casos resulta inútil a tal fin" produciendo que el contribuyente siga recibiendo "retenciones y percepciones con el consecuente menoscabo de sus derecho de propiedad".

"Es relevante tener presente que del propio informe del fisco surge la generación periódica de saldos a favor que se generarían en el futuro de no obtenerse la exclusión" que termina hiriendo "el patrimonio del contribuyente", concluyó la experta.

Qué porcentaje de la recaudación se obtiene por retención

Los regímenes de retención y percepción forman parte de una política que lleva adelante hace varios años el organismo de recaudación bonaerense y que se convirtió en uno de los mayores medios de recaudación.

Así lo explicó, Iván Sasovsky, socio del estudio Sasovsky & Asociados, quién destacó que "en 2007, por cada $1 recaudado por el Impuesto sobre los Ingresos Brutos, $0,59 provenían de los regímenes de retenciones y percepciones".

El especialista sostuvo que "en el 2010, y luego de la avasallante intervención de Santiago Montoya como titular de ARBA, y sin aún la intromisión efectiva de la justicia y de los organismos de contralor de los fiscos provinciales, los valores de los regímenes de retención alcanzaron una sorprendente participación en la recaudación".

Y agregó: "Tal es así que $0,85 de cada peso recaudado por Ingresos Brutos provenía de la obtención de ingresos a cuenta".

Asimismo, Sasovsky remarcó que "en términos comparativos, en el año 2011 y 2012 la participación relativa de los regímenes de retención y percepción en la recaudación del impuesto ha disminuido, producto de una activa intervención de la justicia y de los organismos de contralor".

"De esta manera, la composición de la participación de dichos regímenes en la recaudación de Ingresos Brutos bajó en el año 2011 al 81% y mantuvo la tendencia en 2012 al descender al 79%", explicó.

Por último, el experto destacó que "si bien el sistema tributario sustentado de esta forma de cobrar impuestos puede resultar virtuoso en un primer momento; una vez generado un crédito a favor del contribuyente la situación se invierte rotundamente".

Y esto es así, dado que esos créditos son los que obligan al fisco a dejar de aplicar los citados regímenes de recaudación y, en consecuencia, a "obtener estos recursos 'presuntos' o 'irreales' de fácil obtención, pero de difícil persistencia en el tiempo", concluyó Sasovsky.