"Perlitas" del nuevo Monotributo: qué pasa con alquileres y con los expulsados del régimen

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/09/385847.jpg)

La instrumentación de la suba de los montos anuales máximos en el Monotributo viene acompañada de algunas “perlitas” que no fueron mencionadas en el anuncio realizado este miércoles por la presidenta Cristina Fernández de Kirchner y el titular de la Administración Federal de Ingresos Públicos (AFIP), Ricardo Echegaray.

Hasta la publicación de la resolución general 3.529 se sabía que el alivio consistía en elevar -a partir de este mes- de $200.000 a $400.000 el monto límite anual para prestación de servicios y de $300.000 a $600.000 para compraventa de productos.

Pero restaba saber que sucedería con el monto de los alquileres anuales, que también constituye un parámetro a respetar para permanecer -o no- en el Monotributo.

En igual sentido, nada se había dicho respecto a si la actualización de los montos de facturación estarían acompañados de una suba en la cuota mensual que pagan los monotributistas.

Por último, restaba establecer qué sucederá con quienes en los últimos meses habían sido excluidos o abandonaron voluntariamente el régimen simplificado.

Algunas respuestas

Ante tal escenario, la flamante reglamentación comienza a dar respuesta a los interrogantes planteados. Como un primer acercamiento, en diálogo con iProfesional, el consultor tributario César Halladjian aseguró: “ Al igual que sucedió con el anuncio y la implementación de las deducciones personales en el Impuesto a las Ganancias para los empleados en relación de dependencia, la norma oficializada combina subas generosas con problemas de redacción, lo que dificulta su aplicación concreta a determinadas situaciones puntuales”.

Respecto a la cuota mensual que soportarán los monotributistas a partir de este mes, Halladjian explicó que “si bien se han actualizado por inflación las categorías del Monotributo, no ha sucedido lo mismo con los importes a pagar, con lo cual el alivio es doble: mayores niveles de facturación son permitidos, y también se verifica que a iguales niveles se pagará menos”.

En efecto, la suba de las escalas de facturación para cada categoría de la B hasta la I, en el caso de los prestadores de servicios y locaciones, y la J, K y L para los que se dedican a la venta de cosas muebles, determinará una recategorización de gran parte de los anotados en el Régimen Simplificado a niveles menores, y tributarán el cargo impositivo que regía para esas divisiones hasta el 31 de agosto.

De este modo, quien hasta agosto se encontraba en la categoría I, desde $144.001 hasta $200.000 de facturación anual y pagaba un cargo impositivo de $1.600, pasará a la categoría F o G, según el caso, y comenzará a pagar entre $400 y $550, con un ahorro mensual de más de mil pesos.

Igualmente, Halladjian no es muy optimista respecto al congelamiento de la cuota. “Es esperable que el valor de la cuota sea actualizado, tal vez luego del período electoral”, aseguró el experto.

Alquileres

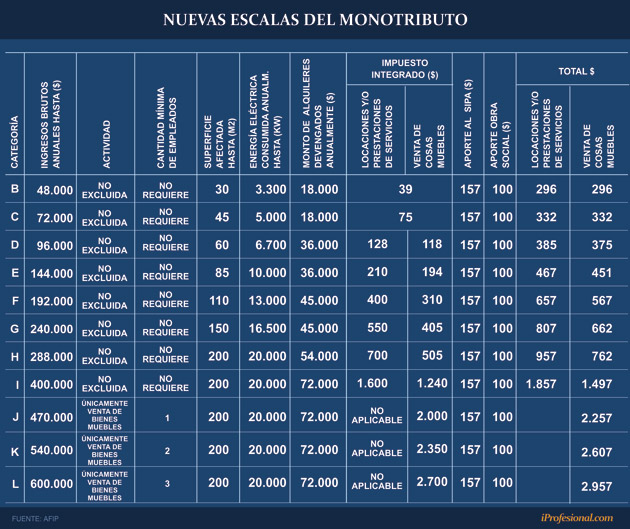

Por otra parte, a través de la reglamentación oficializada hoy se pudo saber que la AFIP estableció nuevos valores para el rubro alquileres. Puntualmente, pasaron de un rango de $9.000 a $ 45.000 anuales a un nuevo rango que va desde $18.000 (categorías B y C) hasta $72.000 anuales de las categorías I, J,K y L.

Al respecto, el consultor Alberto Romero señaló: “Era irrisorio sostener un límite de $9.000 anuales en concepto de alquileres. Mensualizado, arrojaba un alquiler de $750 lo cual es una cifra fuera del mercado”.

“Luego del anuncio, el primer escalón pasa a $18.000 anuales, lo que da un alquiler de $1.500 mensuales; que aún sigue siendo un monto muy bajo para lo que establece el mercado respecto de una locación comercial”, aseguró Romero.

Un punto fundamental refiere a qué sucederá con quienes en los últimos meses fueron excluidos o abandonaron voluntariamente el Monotributo.

Una alta fuente de la AFIP confirmó a Iprofesional que el organismo decidió fijar el 30 de septiembre próximo como la fecha límite para que los contribuyentes que hayan salido y pasado al régimen general por un exceso de facturación, vuelvan al régimen simplificado.

Sin embargo, desde el organismo que conduce Ricardo Echegaray aclararon que no todos podrán reingresar. Quien quiera volver al Monotributo deberá tener su declaración jurada al día y no tener procesos por evasión tributaria en contra ni deudas con el fisco nacional.

Asimismo, desde el organismo confirmaron que los monotributistas podrán recategorizarse hacia abajo. Al respecto, quienes estén obligados a usar factura electrónica, dejarán de hacerlo al pasar a categorías inferiores.

De la misma manera, quienes sean responsables inscriptos por facturar más de $300.000 y quieran volver al Monotributo, podrán hacerlo.

El trámite de actualización será online y estaría disponible desde el lunes próximo en la página web del organismo, indicó una fuente oficial a iProfesional.

Como un punto extra a tener en cuenta, Halladjian advirtió que “las empresas que reciban facturas de proveedores monotributistas deberán reforzar el control sobre su deducibilidad”.

Esto es así, ya que de acuerdo a la normativa vigente, los adquirentes y locatarios de los pequeños contribuyentes sólo podrán deducir de su liquidación del Impuesto a las Ganancias hasta los valores que se detallan a continuación, calculados sobre el total de compras y locaciones del ejercicio fiscal:

- El 2% por un mismo proveedor adherido al Régimen Simplificado;

- El 8% por el conjunto de proveedores monotributistas.

En ningún caso, podrá imputarse a los períodos siguientes el remanente que pudiera resultar de dichas limitaciones.

“La citada limitación no se aplicará cuando el pequeño contribuyente opere como proveedor o prestador de servicio recurrente, encuadrándose así las operaciones realizadas con cada proveedor en el ejercicio fiscal cuya cantidad supere las 23, de tratarse de compras, o las 9, de tratarse de locaciones”, puntualizó el experto.

Cómo queda el esquema

En resumen, la resolución general 3529 oficializada hoy eleva -a partir de este mes- de $200.000 a $400.000 el monto límite de facturación anual para prestación de servicios y de $300.000 a $600.000 para compraventa de productos.

Teniendo en cuenta que también se actualizaron los montos anuales de alquileres y que no se dispuso aumento alguno sobre la cuota que soportan los monotributistas; las escalas quedan de la siguiente manera:

Las modificaciones benefician a 2.250.338 contribuyentes que están dentro del regimen simplificado del Monotributo.

De ese total, 1.510.266 son “monotributistas puros”, mientras que los restantes 740.072 son empleados en relación de dependencia que también se desempeñan como monotributistas.