El mundo no se cae encima: sigue la fiesta del "dólar barato" y le trae algo de alivio a la Argentina

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/09/386247.jpg)

No se cayó, a pesar de los amagues. Por el contrario, la economía global sigue ayudando a la Argentina con una garantía de "dólar barato".

De manera que la frase de cabecera de Cristina Kirchner -"el mundo se nos cayó encima"- sigue sin tener correlato con la realidad.

La Reserva Federal de Estados Unidos, anunció este miércoles que no suspenderá su política de "lubricar" con billetes verdes el mercado hasta que haya señales claras de que la economía de ese país abandonó la zona de riesgo de recesión.

La noticia sorprendió, porque cuatro meses atrás se había dado a entender que la política de estímulo monetario iniciada en 2008 se iba a recortar, por haber cumplido su cometido de reactivar el ritmo económico de ese país.

En mayo, parecía que los planetas se alineaban en contra de la Argentina: un alza en las tasas de interés suponía un dólar más fuerte y peores precios para las materias primas agrícolas como la soja.

Para peor, una política monetaria más restrictiva habría puesto una mayor presión para la devaluación de las monedas latinoamericanas, lo que agravaría los problemas de competitividad para el país.

Pero cuando el Gobierno, analistas y empresarios se habían preparado para recibir una mala noticia, la Fed volvió a sorprender: decidió, al cabo de su reunión de dos días, que continuará por ahora con su ritmo de compra de bonos por u$s85.000 millones al mes, para estupor de los mercados financieros, que esperaban una reducción que iba de los u$s10.000 millones a los u$s15.000 millones mensuales.

"Es un evento imprevisto y hay dos lecturas posibles: la tasa de interés seguirá barata y esto a su vez muestra que la economía de Estados Unidos no crece tan fuerte", señala Ruben Pasquali, analista de mercados de Mayoral.

Para la Argentina, esta situación significa un respiro, aunque hay una advertencia antes de empezar a descorchar: nadie está seguro de cuánto durará la fiesta del "dólar barato".

"La Fed no se está caracterizando por dar señales claras y previsibles de lo que va a hacer, lo cual está bien, porque si no todas las apuestas serían gratis para los mercados", observa Pablo Rojo, uno de los consultores más influyentes de la city.

Y agrega: "Así como parecía que se iban a cortar los estímulos y eso no se hizo, nada garantiza que en una próxima reunión cambien de opinión".

Más categórico es Miguel Kiguel, titular de la consultora Econviews, que afirma que no hay que entusiasmarse más de la cuenta: "Creo que a más tardar el año que viene esta decisión se va a revertir, porque semejante nivel de aumento de emisión no es sostenible ni en Estados Unidos. Están jugando con fuego".

También para Gaston Rossi, director de LCG, "la economía estadounidense se está recuperando y es de esperar que no se prolonguen los estímulos de forma perpetua".

Impacto sobre el tipo de cambio

Pero lo cierto es que mientras siga la fiesta del "dólar barato en el mundo", el Gobierno argentino tiene motivos para sentir algo de alivio.

Un dato sumamente importante que se desprende del comunicado oficial es que 12 de los 17 miembros que integran el Comité presidido por Ben Bernanke proyectaron que la primera suba oficial de las tasas de interés se realizará recién en el 2015.

Tras el anuncio, se dispararon inmediatamente las cotizaciones de los mercados bursátiles, cambiarios y de materias primas.

En particular de los países emergentes, ya que se disiparon -al menos temporalmente- las dudas respecto a una suba en los tipos en interés, lo que podría desatar una salida abrupta de buena parte de los dólares que inundaron la región en los últimos años.

O, mejor dicho, que han inundado al "vecindario" con excepción de la Argentina, que está aislada del mercado de crédito internacional y que ha captado una porción muy menor de los capitales que han llegado a estas latitudes en los últimos años.

Por eso, para el país, la influencia de la Fed es más bien indirecta: no incide tanto por el flujo de dólares que pueda captar, sino por el impacto que tiene la decisión tomada por el organismo en las divisas de los países vecinos.

"Las monedas del mundo van a recuperar algo de lo que perdieron, es decir, se van a fortalecer", anticipa Rodolfo Rossi, ex presidente del Banco Central argentino.

"Esto servirá para sacar un poco de presión sobre el tipo de cambio local, pero hay que recordar que Argentina depende más de las cuestiones de política interna que del contexto externo. El riesgo de default no va a desaparecer por esta medida de la Fed", argumenta Kiguel.

En la misma línea, Rojo indica: "En este momento, la tasa de interés para la Argentina es infinito, porque está al borde del default técnico, así que una baja de la tasa en Estados Unidos no cambia este panorama. Sí puede tener un alivio indirecto por el lado cambiario".

Así las cosas, los analistas advierten que no hay que suponer que esta situación revierte los problemas económicos de fondo que tiene el país.

Alentando por el real y la soja

Lo cierto es que, para el Gobierno, habrá dos velas prendidas para que el real brasileño y la soja retomen su camino ascendente tras el anuncio de la Fed.

Sobre el primer punto, Ramiro Castiñeira, de Econométrica, afirma que "se pospone un escenario muy preocupante para la Argentina".

En relación con la moneda brasileña cabe destacar que, en los últimos meses, se había embarcado en un fuerte proceso de debilitamiento, alcanzando hace unas semanas su menor nivel frente al dólar en cuatro años.

Este abaratamiento fue tornando cada vez más competitivos a los productos fabricados en el país vecino en términos cambiarios, en detrimento del "made in Argentina".

La altísima dependencia de la economía nacional hacia la brasileña lleva a que, cada vez que la administración de Dilma Rousseff devalúa, el Banco Central de Argentina no tenga más remedio que ir acompañando ese movimiento, para no poner en riesgo a sectores exportadores clave, como el automotriz.

Así, a partir de mayo, cuando la FED "amenazó" con que podría abandonar su política de estímulos (y el mercado comenzó a especular con un dólar más fuerte a nivel global) se produjo una masiva huida de fondos de la economía brasileña, lo que aceleró el ritmo devaluatorio del real.

Esto, a su vez, obligó a Marcó del Pont a no quedarse atrás, por lo que debió hacer subir más de prisa al billete verde oficial, para así debilitar al peso y acompañar lo que sucedía en el país vecino.

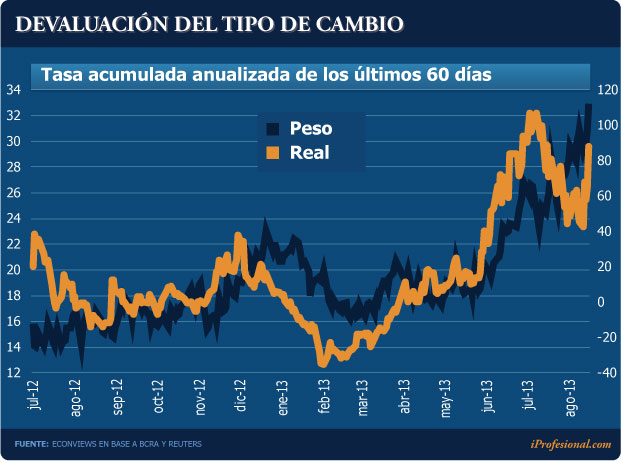

Tal es así que la fuerte devaluación en Brasil -iniciada en mayo- fue replicada con una mayor tasa devaluatoria en la Argentina, en un movimiento que prácticamente fue calcado (ver infografía).

Incluso, en el gráfico puede verse cómo en agosto -cuando se aceleró el debilitamiento del real- el peso argentino también debió poner "quinta a fondo", llegándose a una tasa de devaluación anualizada del 40% para la moneda local.

Desde San Pablo, Gustavo Segré, CEO de la consultora Center Group, aseguró a iProfesional que este anuncio de la Fed "le pone un techo al debilitamiento de la divisa brasileña", quitándole algo de presión a la Argentina en el plano cambiario.

El experto destacó que, hacia fin de año, "el mercado podrá encontrarse con un real no más allá de los 2,20 por dólar", un nivel que le dará oxígeno a los industriales argentinos.

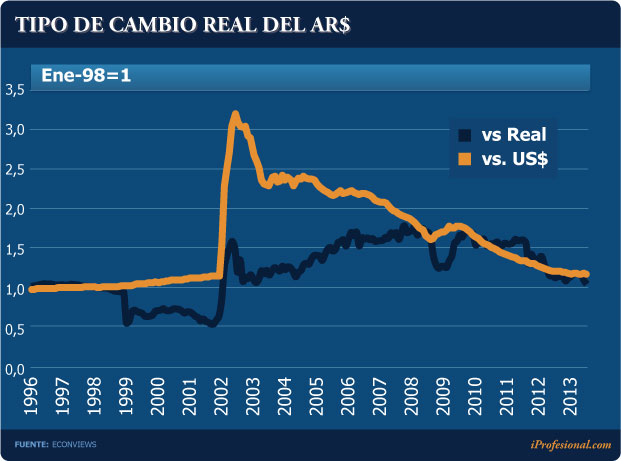

Este escenario "más benigno" para la administración K cobra más relevancia si se tiene en cuenta que, según Econviews, la competitividad cambiaria había entrado en "zona caliente".

En efecto, si se toma como referencia el año 1998, la relación entre la moneda vecina y el peso argentino en términos reales -es decir, considerando la inflación- ya estaba en niveles de "1 a 1" (ver gráfico).

Un colchón para la soja

En relación con la soja, este cambio de perspectivas también le trae algo de oxígeno al Gobierno K, que supo hacer del "yuyito" una de sus principales cajas, al generarle ingresos vitales para el sostenimiento del elevado gasto público.

El repentino anuncio de la Fed volvió a darle aire a la oleaginosa: en Chicago, los futuros de esta materia prima cerraron en alza, quebrando una racha de tres ruedas consecutivas con caídas.

A esto se sumó otra "ayudita" del Norte: el Departamento de Agricultura de ese país recortó las estimaciones sobre la producción sojera que, sin dudas, se convirtió en otro factor fundamental para contener cualquier baja en los precios.

"La Argentina va a sentir algo de alivio por el lado de las materias primas. Si se mantiene la política expansiva de Estados Unidos, entonces se pueden prever precios más elevados. Y esto, de por sí, le quita algo de presión a la economía local", asegura Castiñeira.

Por su parte, Rojo alerta que también hay que prestar atención a otras variables, como el "efecto China". Para el experto, "el tema de fondo sigue siendo la evolución de la demanda asiática. Y eso no va a cambiar por una decisión financiera".

Por el momento, el precio futuro (marzo 2014) al que se están pactando los contratos de soja es de u$s489 la tonelada, un nivel considerado bajo en función de las necesidades del Gobierno para el año próximo.

Sin embargo, en la medida en que China acompañe, cualquier suba en el precio hará que mejoren las perspectivas de exportaciones y se recorte la caída que inicialmente se esperaba para el año próximo.

Por ahora "el mundo no se cae encima de la Argentina" y esto, pese a que contradiga al relato, es un motivo de alegría para Cristina.