Para ahorristas: ¿es buen negocio comprar acciones de YPF para subirse a la riqueza de Vaca Muerta?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/11/390614.jpg)

Lejos quedaron los días en los que el simple hecho de mencionar la palabra YPF en el recinto bursátil ponía nerviosos a los inversores, ya que les generaba incertidumbre y preocupación.

Desde un tiempo a esta parte, tal sensación ha cambiado. Ahora se respira un clima totalmente diferente y los rostros de quienes tienen acciones en su poder denotan tranquilidad.

Y tienen razones para estar contentos y expectantes. Con la suba del 13% alcanzada este martes, en lo que va del mes la acción avanza casi el 34%, que se extiende a más del 160% desde diciembre de 2012.

A nivel bursátil, si se compara el precio y cantidad de acciones, YPF ganó en un sólo día más de $10.000 millones para así pasar a valer cerca de $102.000 millones.

El inesperado acercamiento entre la compañía y Repsol -a partir de un preacuerdo- fue muy bien recibido por el mercado, que no apostaba por una pronta compensación, luego de la expropiación de su paquete accionario en abril del año pasado.

"Argentina con este acuerdo libera inversiones para Vaca Muerta que estaban frenadas por las demandas de la firma española. A la vez, permite un mayor acercamiento del país a los mercados de créditos internacionales", remarca un analista.

"La suba de este martes en el Merval no hace otra cosa que reflejar lo ocurrido el lunes en Nueva York y paga a cuenta cosas que no pasaron todavía", completa.

Según Facundo Martínez, economista jefe de MyS Consultores, "no hay nada más real que los mercados. Si algo sube es porque se percibe barato o que puede hacerlo aun más".

"El acuerdo es una excelente noticia, si bien no viene a reparar en el corto plazo el gigantesco daño que generó su expropiación en la confianza de los inversores. Es un primer paso para reparar ese gran daño, pero esto recién empieza", afirma el analista.

"Cabe recordar que hasta la semana pasada, la inversión para Vaca Muerta no arrancaba y que existían acuerdos secretos como el caso de Chevron", destaca Martínez.

¿Puede subir la acción aun más?

La incertidumbre del mercado estaba en parte justificada, ya que luego de la nacionalización de la firma en abril del año pasado, el precio de la acción había caído a pique.

Si se compara el cierre del 2011 ($167) con el precio al que posteriormente abrió luego de la expropiación ($77), el desplome fue nada menos que del 54%.

A partir de ese momento su cotización ingresó en una larga meseta que se prolongó hasta fines del 2012.

Luego entró, al igual que buena parte de las acciones locales, en un "rush" ascendente que se extendió hasta el presente (ver infografía).

Tal como puede apreciarse, el papel pasó desde los $66 (finales de 2012) a los $259 (noviembre 2013).

Con el incremento logrado sólo en lo que va del año (160%), logró ubicarse en el tercer puesto del ranking de acciones locales, siendo superada por dos energéticas: Edenor, que ha ganado el 410% y Transener, con el 164%.

En esta carrera, el papel de la compañía ha crecido por encima del de Pampa (144%) y Grupo Galicia (134%).

Si se amplía la mirada a lo ocurrido desde fines de 2011, la historia es muy diferente.

En ese período, el papel incrementó su precio "apenas" levemente por encima del 60%, un porcentaje muy por debajo del alcanzado por Grupo Galicia (268%), Macro (195%) o Edenor (138%).

Varios analistas consideran que, pese a su último rally ascendente, el futuro a mediano plazo para la acción de YPF se presenta bastante favorable. Y tienen razones para suponer que podría ser así.

De hecho, varios operadores del mercado sostienen que alcanzaría los $320 (25% de suba) en el mediano plazo en la medida que se produzcan futuros desembolsos o nuevos acuerdos.

Sabrina Corujo, analista de Portfolio Personal, afirma que "esta renegociación con la compañía española es una gran noticia para la petrolera estatal, si bien antes de conocerse esta información ya de por sí tenía buen futuro".

Para la experta "lo que está ocurriendo, tanto en el Merval como en Wall Street, es anticiparse a esa posible tendencia ascendente".

"A las bondades propias de la empresa se suma el hecho de que las acciones argentinas, en general, son atractivas a mediano y largo plazo porque siguen estando baratas", agrega.

"Pese a ello hay, que estar atentos ya que, como suele suceder en estos casos, en el corto plazo puede producirse una toma de ganancias y generarse fluctuaciones en la cotización del papel", advierte.

"Si Repsol convalida el acuerdo, creo que la bolsa puede defender tranquilamente los valores a los que ha llegado y es de esperar que, con la llegada de nuevas inversiones, el papel pueda crecer aun más", afirma un operador de la city porteña.

Al respecto, es de esperar que tras el pacto, la petrolera mexicana Pemex avance en un desembolso millonario, en etapas, que algunos analistas cifran en u$s8.000 millones.

"Si se toman en cuenta los fundamentals de la compañía, su precio actual es simplemente al que debería estar. Pero el pre convenio abre perspectivas de mayores inversiones, lo cual convalida las expectativas de crecimiento en su cotización", remarca Corujo.

Para otro analista, Rubén Pasquali, de la firma Mayoral, "la noticia del pacto con Repsol es buena, aunque el mismo todavía tiene que ser aprobado por su junta directiva para posteriormente implementarlo".

"En síntesis, este nuevo escenario abre una posibilidad de crecimiento muy interesante para YPF a futuro, si bien el gas y petróleo aún hay que extraerlo. Más allá de esto, las expectativas sobre la firma han crecido de modo considerable", sostiene Mayoral.

"Sin duda que lo más importante es que se trata de una buena noticia para el mediano y largo plazo", completa.

La llave para nuevas inversiones

El gobierno argentino espera que una vez que se apruebe el acuerdo con Repsol -sería por un total de u$s5.000 millones- se abran las puertas a más inversiones extranjeras.

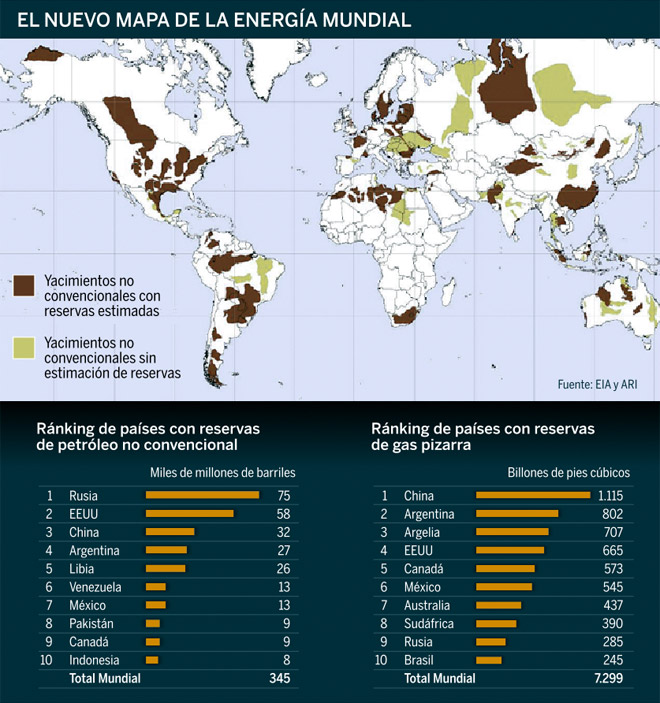

Las mismas contribuirán a poder aprovechar todo el potencial de shale gas que tiene el suelo argentino, con una riqueza que es la segunda mayor del mundo, sólo superada por China.

La expropiación de YPF a Repsol había despertado críticas entre los inversores internacionales y había puesto en duda la perspectiva de desarrollo de Vaca Muerta.

Hay que tener en cuenta que las demandas que interpuso Repsol, en diferentes tribunales internacionales reclamando por los términos en que se produjo la nacionalización, habían bloqueado las posibilidades de lograr financiaciamiento en el exterior y cerrar acuerdos con petroleras de peso mundial.

"Para nosotros el acuerdo constituye un sendero que nos va a permitir seguir generando mecanismos de inversión para exploración y explotación hidrocarburífera, que en la Argentina tiene un programa muy ambicioso en los próximos años", recalcó el jefe de Gabinete, Jorge Capitanich.

"Cualquier progreso con Repsol será clave para destrabar desembolsos en el sector energético, lo que contribuiría a revertir la tendencia a la caída de la producción energética en el país", remarcan desde la firma Raymond James.

"El entendimiento muestra que el Gobierno, cuando está necesitado, puede mostrar un importante grado de pragmatismo. Es por ello que debería facilitar las negociaciones con otras petroleras interesadas", apunta Ignacio Labaqui, un analista en Medley Global Advisors.

Es casi un hecho que el directorio de Repsol apruebe por unanimidad el acuerdo que le compensa la nacionalización de su participación en YPF.

"Sería una sorpresa mayúscula que esto no suceda", dijo una fuente cercana a los miembros del Consejo. "Quedan por ver detalles técnicos sobre las garantías de los activos de compensación, pero los lineamientos generales son buenos para Repsol".

¿Qué es Vaca Muerta?

El espacio que ocupa es tan grande (30.000 kilómetros cuadrados) que se requiere de más de una compañía para explotar el área.

La mayor parte de la riqueza se encuentra en la provincia de Neuquén. En tanto, la porción que pertenece a Mendoza es reducida y de menor calidad.

El potencial de ganancias que ofrece el yacimiento no tradicional está calculado en unas 10 veces el PBI argentino. Es decir, unos 4,4 billones de dólares que, por ahora, están "ocultos" bajo tierra.

El ya famoso pacto con Chevron le otorga injerencia a la norteamericana sobre apenas el 3% del espacio que posee YPF.

En este contexto, conviene repasar qué otros movimientos empresarios se han venido desarrollando en la zona.

Actualmente, son cerca de una quincena de petroleras las que tienen derechos de explotación en este reservorio, si bien la firma nacional -con concesiones sobre 12.450 kilómetros cuadrados- lleva la delantera en cuanto a exploración.

La estatal ya tiene en marcha más de 90 pozos en la zona, pero la intención oficial es que a través de desembolsos como el de Chevron se alcancen unos 1.500 yacimientos operativos en menos de dos décadas.

La decisiva colaboración de la mexicana Pemex, que según diversas fuentes incluyó la intervención del presidente mexicano Enrique Peña Nieto, también es vista por algunos analistas como el preludio a una colaboración de los dos países en exploración y producción, pese a que la estatal mexicana no cuenta con recursos financieros.

"YPF necesita inversión para desarrollar el yacimiento y Pemex ha mostrado en muchas ocasiones que estaría dispuesta a colaborar, pero Repsol siempre le ha amenazado con litigios si ello ocurría", dijeron analistas de Banc Sabadell.

Pemex ya inscribió la mitad de su 9,4% de Repsol como disponible para la venta, un dinero que podría usar para invertir en Vaca Muerta o en sus propios campos.