¿Un descuido oficial?: más de 1,5 millón de empleados, eximidos de Ganancias aun con los próximos aumentos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/03/396679.jpg)

El Impuesto a las Ganancias "dejó de ser una preocupación" para los empleados en relación de dependencia que fueron beneficiados con la última modificación introducida por el Gobierno el año pasado.

En aquella oportunidad, y luego de los constantes reclamos que "llovían" desde diversos gremios, la presidenta Cristina Kirchner decidió incrementar las deducciones especiales que deben computar los dependientes.

Así, liberó del pago a aquellos trabajadores que cobraban menos de $15.000 brutos por mes y elevó en un 20% el mínimo no imponible de quienes obtuvieron entre $15.000 y $25.000 brutos y un 30% para aquellos asalariados que desempeñaran sus labores en la denominada "región patagónica".

Con esa medida y según datos oficiales, casi 1,5 millones de asalariados y jubilados quedaron eximidos de abonar el gravamen en aquel momento. Lo que se desconocía es que el beneficio se iba a extender en el tiempo.

Ocurre que, debido a la forma en la que está redactado el texto de la norma, el alivio impositivo no sólo alcanzó a las liquidaciones de 2013, sino que se aplicará para las de los próximos años.

Esto es así, ya que el importe de las deducciones quedó atado a los ingresos que se percibieron entre enero y agosto de 2013.

En otras palabras, con la actual normativa, aun recibiendo un aumento considerable en 2014, aquellos dependientes que quedaron fuera de la órbita del gravamen, seguirán gozando de la liberación del pago.

Así lo manifiestan los especialistas consultados por iProfesional, que señalaron que el decreto tiene una fecha de inicio pero no una de finalización, por lo que las modificaciones introducidas podrían aplicarse en las declaraciones juradas subsiguientes, siempre que no exista un nuevo cambio.

Esto genera que los millones de empleados que fueron beneficiados por la medida otorgada el año pasado también se vean aliviados en los próximos períodos. No obstante, también generó una serie de inequidades entre trabajadores que poseen en la actualidad igual cantidad de ingresos.

Una medida que hace "reír y llorar"

El decreto que estableció un incremento en las deducciones personales del Impuesto a las Ganancias (que recayó tanto en jubilados como en empleados en relación de dependencia) fue el 1242/2013.

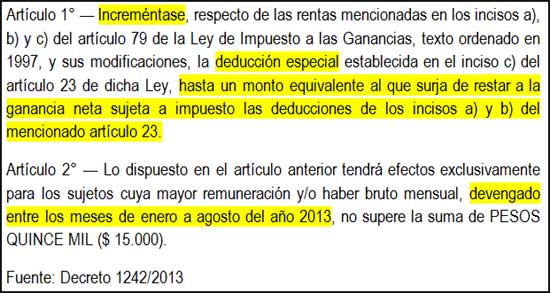

El mismo fija que, para determinar si un dependiente se encuentra alcanzado por el beneficio, deben considerarse exclusivamente las remuneraciones brutas que haya percibido entre los meses de enero y agosto de 2013.

Al respecto, Florencia Fernández Sabella, miembro del estudio Laín, Fernández Sabella & Smudt, sostuvo que "si un asalariado obtuvo sueldos brutos menores a $15.000 durante el período mencionado, no se le retendrá ni deberá abonar el gravamen sobre sus ingresos del 2013, incluso en el caso en que sus haberes se hubieran incrementado ilimitadas veces a partir de septiembre".

Además, la normativa vigente establece que aquellos que hayan obtenido ingresos brutos mensuales mayores a $15.000 e inferiores a $25.000 de enero a agosto gozarán de un incremento del 20% en las deducciones personales previstas en el artículo 23 de la Ley del gravamen.

Fernández Sabella explicó que la clave del decreto se encuentra en que "el texto del mismo no limita su vigencia exclusivamente al período fiscal 2013, por lo que resultaría plenamente aplicable a las remuneraciones que se perciban a partir de enero del año próximo".

De esta manera, nada prohibiría que se consideren los ingresos de los primeros ocho meses del año pasado como base para definir quiénes abonan el tributo y quiénes no. Expresado de otro modo: sin importar los sueldos del 2014, los que pagaban seguirán haciéndolo y los que no, disfrutarán de la exclusión.

Del mismo modo se manifestó Daniel Lejtman, asociado del estudio Lisicki, Litvin & Asociados, que explicó que el propósito de la medida fue dejar al margen del pago de Ganancias a aquellos empleados con sueldos menores a $15.000 brutos (o $ 12.450 netos), tomando para ello un "parámetro histórico" que en este caso son los ingresos normales y habituales obtenidos entre enero y agosto del 2013.

En este sentido, resaltó que "si en dicho período el mayor haber no ha superado los montos señalados, eso ya lo deja fuera del pago del impuesto independientemente de que, a partir de septiembre, el sueldo se hubiera incrementado e, incluso, si en este año el ingreso supera los parámetros mencionados".

"En síntesis, si no surgen nuevas modificaciones, aquellos dependientes encuadrados en el beneficio a partir del dictado del aludido decreto dejaron de pagar el gravamen, mantendrán su situación aun cuando sus haberes se incrementen a posteriori", remarcó Lejtman.

Ganadores y perdedores

En diálogo con este medio, Fernández Sabella explicó que "la modalidad adoptada en el decreto genera serias inequidades a la hora de determinar el monto de impuestos que pagarían dos sujetos en situaciones similares".

Para graficar la situación, la experta propuso comparar dos ejemplos:

- El empleado A que obtuvo un sueldo bruto de $14.000 de enero a septiembre de 2013 y luego, a partir de octubre, cambió de trabajo y comenzó a percibir un sueldo de 17.500 pesos.

- El asalariado B que ganó $8.000 (brutos mensuales) de enero a junio de 2013 y, tras encontrar otro empleo, incrementó sus haberes hasta $16.000 brutos mensuales.

La especialista sostuvo que "al finalizar el ejercicio fiscal 2013, el sujeto A habrá percibido remuneraciones brutas -sin considerar el impacto del SAC- por un total de $178.500 y no deberá abonar importe alguno en concepto del tributo".

"Por el contrario, el empleado B que habrá obtenido sueldos brutos -sin tener en cuenta el aguinaldo- por un total de $144.000, tendrá que ingresar más de $1.000 en concepto de Ganancias", resaltó.

Y remarcó: "El caso antes descripto se agrava cuando consideramos esta situación proyectada a los próximos años".

Asimismo, Fernández Sabella sostuvo que "si un empleado que durante los meses de enero a agosto de 2013 obtuvo sueldos brutos superiores a $25.000 y luego -como consecuencia de la ruptura de su contrato laboral- cambia de trabajo en 2014 y cobra un haber de $14.000, deberá pagar el tributo sobre sus remuneraciones por haber quedado excluido del beneficio del decreto".

Qué sucede con los empleados "primerizos"

Una de las dudas que se generaron ni bien se dio a conocer el texto del decreto, fue qué sucedería con aquellas personas que ingresaban a un trabajo por primera vez y no tuvieron remuneración durante el período que establece dicha normativa.

Consultado por este medio, Carreño explicó que para resolver esta incertidumbre, el organismo de recaudación emitió la resolución 3525 que trajo luz al problema de los empleados "primerizos".

El especialista sostuvo que la norma establece que "cuando se trate de inicio de actividades en relación de dependencia a partir del mes de septiembre de 2013 -sin que hubiere existido otro empleo en el mismo año fiscal-, la condición del sujeto frente al decreto se determinará en función a las remuneraciones que correspondan al mes del citado inicio".

"Es decir que si el sujeto percibe una remuneración de inicio que no supera $15.000 brutos, entonces no estará alcanzado por el Impuesto a las Ganancias", resaltó Carreño.

Del mismo modo, aclaró que "si su salario bruto es mayor a $15.000, pero no supera los $25.000 entonces gozará del incremento del 20% sobre las deducciones establecido por el artículo 4 de decreto".

Y concluyó: "Finalmente si sus ingresos de inicio son superiores a $25.000, entonces debe aplicar las deducciones vigentes desde marzo 2013".