Para ahorristas: los fondos comunes ganan hasta 77% en el año y expertos revelan "la cartera ideal" para invertir

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/08/405813.jpg)

Los ahorristas que depositan su dinero en los fondos comunes de inversión (FCI) tienen sobrados motivos para estar contentos. Y las entidades bancarias que apuestan por estos instrumentos también.

En el último año, el volumen patrimonial se incrementó casi un 65% y esta unidad de negocios tocó un récord de $100.000 millones.

Algunos segmentos de este mercado incluso muestran subas de tres dígitos, como es el caso de los fondos destinados a infraestructura, que ganaron un 175%, o los denominados "Retorno total", que avanzaron casi un 155%.

Dichos incrementos patrimoniales responden al mayor interés de los inversores por este tipo de activos, que en general atrae a los conocedores del mercado.

Pero no es menos relevante la opción de "renta variable" (acciones de empresas), que sí se destina al pequeño y mediano ahorrista, ya que avanzó un 140%, por lo que se ubicó en tercer lugar en este rubro.

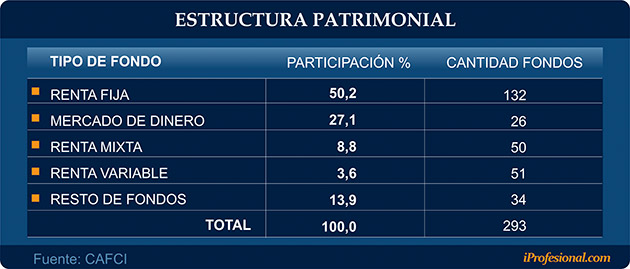

La estructura actual del mercado

El siguiente cuadro presenta las distintas alternativas de los FCI, que administran los distintos bancos y a las que cualquier particular puede sumarse con un capital mínimo.

Entre ellas, figuran los fondos que invierten en acciones (renta variable), en bonos (renta fija), un mix de ambos (renta mixta) y en depósitos en entidades (Money Market), tal como expone el siguiente cuadro:

Cada opción está pensada para distintos perfiles de inversores y, claro está, ofrecen ganancias según el riesgo que deseen asumir.

Según los últimos datos aportados por la Cámara de Fondos Comunes, la mitad del volumen patrimonial se concentra en los denominados de "renta fija" (bonos).

Un paso más abajo se encolumnan los que apuestan por colocaciones bancarias "Money Market" (mercado de dinero). A ellos recurren quienes buscan colocar sus ahorros a corto plazo y apuntan a tener una mayor cobertura ante la volatilidad de las cotizaciones.

En tercer orden quedaron los de "renta mixta", que combinan distintos activos financieros, tales como bonos, acciones y plazos fijos (ver cuadro).

En cuanto a la Renta Variable (acciones), los resultados obtenidos a lo largo del 2014 sorprenden, pues los 51 fondos que componen este segmento muestran un aumento patrimonial del orden del 64%.

Es decir, muy por encima de la variación de los precios y del dólar, que son los indicadores tomados como referencia para medir la evolución de una inversión.

Ganadores

Si se considera las cuotaparte que más ganancias vienen logrando en lo que va del año, que son la clave para medir la rentabilidad del inversor, la delantera la llevan RJ Delta Acciones, con subas del orden del 77%.

Éste es secundado por un fondo del Banco Mariva (70%), seguido por otro de Consultatio, perteneciente a Eduardo Costantini, también con un 70%.

En quinto orden, se posicionó el del ICBC (67%), rendimiento similar al logrado por el del HSBC.

Estos incrementos lejos están de ser los únicos destacados: existe un nutrido grupo de carteras que muestra ganancias superiores al 60%, tal como puede apreciarse en el siguiente cuadro:

Conocidos los grandes ganadores que apuestan a acciones de empresas (renta variable), es interesante indagar cómo se conforman las respectivas carteras.

En tal sentido, existe una clara diferencia entre los administrados por el primero del ranking (RJ Delta) y el resto: Básicamente se concentra en acciones energéticas, como YPF, Edenor, Pampa y Petrobras.

En tanto, las carteras de otros fondos muestran una mayor diversificación de papeles.

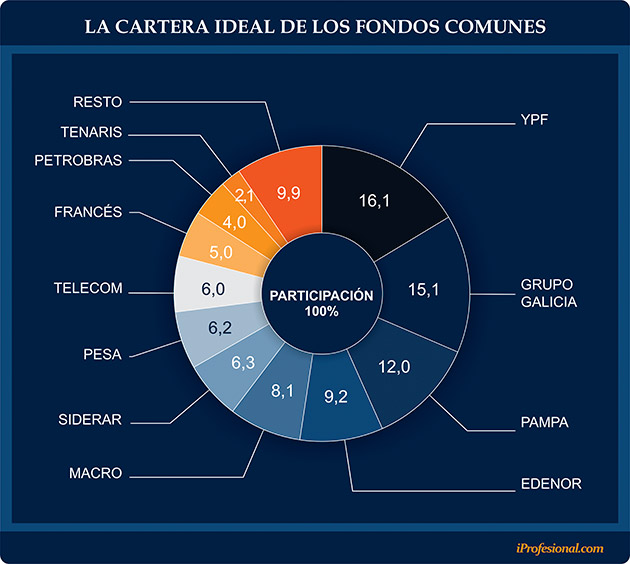

En busca de la "cartera ideal"

Un recorrido a través de los fondos que ofrecen mayores rendimientos permite aproximarse a la llamada "cartera ideal".

En tal sentido, existe consenso entre los analistas sobre aquellas acciones "infaltables": YPF, Grupo Galicia y Macro, con participaciones que, en conjunto, absorben alrededor del 40% de la misma.

A este selecto grupo de compañías se han sumado recientemente dos energéticas: Edenor y Pampa que, dicho sea de paso, son las que más ganancias han obtenido en forma individual entre las firmas que componen el Merval.

El gráfico a continuación permite apreciar cómo se conforma la llamada "cartera ideal", según los expertos.

Las 5 acciones (YPF, Galicia, Macro, Edenor y Pampa) concentran el 60% de la tenencia, tal como lo muestra el siguiente cuadro:

En sentido inverso, es notoria la pérdida de presencia de Tenaris, que durante mucho tiempo fue una de las que más rankeaba, tanto por el lado de los administradores como de inversores particulares.

Las ventajas de los fondos comunes

"Quienes no se sientan seguros de invertir directamente en acciones y bonos pueden hacerlo a través de los fondos comunes, que cuentan con la ventaja de ser administrados por expertos que van eligiendo la mejor estrategia de rendimiento, según el momento del país", afirma Mariano Otálora, director de la Escuela Argentina de Finanzas Personales.

"Para el largo plazo, lo ideal es buscar un fondo que invierta en renta fija o variable", agrega.

Entre los beneficios que brinda esta alternativa se destaca que las administradoras, que en muchos casos son sociedades que dependen directamente de reconocidos bancos, solicitan una baja inversión inicial para entrar, ya que el capital requerido parte de los 1.000 pesos.

El siguiente cuadro muestra qué entidades administran algunos de los fondos que se ofrecen en el mercado:

Además, existe un conjunto de cualidades que los hacen atractivos para los ahorristas:

1. Manejo profesional: el inversor delega la toma de decisiones en un grupo de profesionales dedicados específicamente a analizar los mercados locales e internacionales y, en consecuencia, armar las carteras más apropiadas para el perfil del ahorrista.

2. Diversificación: permite repartir la inversión en distintos instrumentos financieros y tipos de papeles, minimizando el riesgo que se asumiría invirtiendo sólo en uno.

3. Liquidez: el inversor dispone de su dinero cuando lo necesite, por lo que no debe esperar un plazo de vencimiento, como es el caso de un plazo fijo.

4. Facilidad de acceso: por pequeña que sea la suma a colocar, las compras de las cuotapartes se pueden concretar, en la gran mayoría de los casos, a través de las páginas web de las administradoras o de los respectivos bancos.

5. Simplicidad: a diferencia de otras alternativas, este tipo de inversión no tiene fecha de vencimiento, ni requiere ser renovado.

6. Transparencia: el seguimiento de la inversión es diario y se efectúa a través del valor de la cuotaparte que informa la sociedad gerente, por lo que se replica en la cuenta del inversor, más allá que se publica en medios especializados.

7. Control: los Fondos Comunes de Inversión están regulados y controlados por la Comisión Nacional de Valores.

Próximas inversiones, con foco en el dólar

Más allá de las considerables ganancias que acumularon en los últimos meses, la apuesta que tienen para el futuro próximo es cómo armar sus carteras, en un contexto de alta incertidumbre (por el conflicto entre el Gobierno y holdout), a lo que se suma la difícil económica del país.

"Dado el actual contexto, nos hemos puestos más conservadores en el armado de las portafolios, pero manteniendo el espíritu de inversión de cada fondo específico", afirma a iProfesional Gabriel Arguissain, CFA Head Portfolio Manager de Consultatio.

Esta compañía comenzó a bajar la duration en sus tenencias con exposición a instrumentos en dólares y a priorizar la ley local frente a la americana.

Por el lado de las carteras en pesos, "armamos posiciones de liquidez invirtiendo en Letras del Banco Central, menores a 100 días, que brindan buenos retornos y poseen bajas volatilidades", explica Arguissain.

Por su parte, José Aristi, Portfolio Manager de Alpha Investments, describe: "En un escenario de mayor incertidumbre y volatilidad, estamos orientando las carteras a posiciones algo más defensivas, aumentando los niveles de liquidez".

En los portafolios de bonos (renta fija), Consultatio se inclina por plazos cortos, como los que brindan el Boden 2015 y Bonar 2017.

"La rentabilidad en pesos que brindan estos papeles supera el 35% anual, aunque muestran una marcada volatilidad", dice Arguissain.

Desde Alpha Investments aclaran que tienen "poca exposición a títulos públicos con ley de Nueva York, por lo que la mayor parte de nuestras tenencias son con ley nacional, y no prevemos cambios en la cartera en este sentido".

Y concluye Aristi: "Vemos todavía oportunidades, pero con mayor volatilidad en los activos de riesgo".

Según los analistas consultados por iProfesional, la clave en este momento de turbulencias es dolarizar las carteras.

"Una buena opción es vía bonos, tanto públicos como privados, como los demandados Boden 2015 y Bonar X, a los que le sumaría el bono Provincia de Buenos Aires 2017 en dólares (BDED) que, a diferencia de los anteriores, amortiza capital semestralmente", asegura Leonardo Rocco de la Escuela Argentina de Finanzas Personales.

Otra alternativa es la que sugiere Claudio Porcel, presidente de Balanz Capital, cuyos fondos de inversión están posicionados en casi un 65% en bonos dólar linked, que pagan el porcentaje de devaluación oficial más un plus por rentabilidad.

"El resto lo destinamos a todo lo más parecido a tener dólares, como el Boden 2015 y acciones de Petrobras y Tenaris", agrega Porcel.

En cuanto a los papeles dólar linked, Porcel se inclina por los corporativos (como los de Molinos, YPF, Cresud) y los de la Ciudad de Buenos Aires.

Si no se arregla el conflicto con los holdouts, según el presidente de Balanz Capital, "el billete verde va a subir más que la tasa de interés. De modo tal que, a medida que aumenten las expectativas de devaluación, los dólar linked incrementarán su precio".

¿Y si hay solución al litigio con los fondos buitre? "Ahí entraremos a tener títulos de largo plazo en dólares, como el Discount y el Bonar 24, y acciones bancarias".

En acciones, dado el contexto actual, "creemos que hay que ser selectivos a la hora de armar posiciones. No obstante, continuamos siendo positivos a mediano y largo plazo con las empresas argentinas, entendiendo que sus acciones repuntarán mucho si el país normaliza su situación externa", concluyen desde Consultatio.