Nació en el 2011 con 20, cumplió 50 el año pasado y ya festeja los 70: ¿soplará pronto las 100 "velitas"?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/09/406514.jpg)

Cuando se implementan controles cambiarios, estos le reportan al Gobierno beneficios de corto plazo y grandes dolores de cabeza en el largo. Como dicen algunos economistas, suelen transformarse en un camino sólo de ida.

Una manera de medir el grado de complicación que acarrean a la economía lo da la brecha que separa a la cotización del dólar oficial con la del blue, que tiende a ir agrandándose con el tiempo.

¿Es relevante ese gap? Sin duda que sí, ya que actúa como un disparador de maniobras especulativas.

Al incrementarse, el Gobierno reacciona tratando de achicarlo, una estrategia que suele representarle un alto costo.

Si llegase a lograrlo, al menos por corto tiempo, los particulares y empresas tienden a pensar que es un buen momento para comprar divisas en el circuito marginal, lo que incrementa la demanda y presiona al alza la cotización.

Si, por el contrario, crece -como suele ocurrir- genera mayor incertidumbre, el precio se constituye como referencia del mercado y se acrecientan las expectativas devaluatorias.

En el caso de los exportadores, una mayor brecha cambiaria los induce a liquidar menos producción, como sucede con los sojeros. Por el lado de los importadores, a anticipar sus compras al exterior, al percibir que el tipo de cambio oficial está retrasado.

Unos especulan reteniendo y otros adelantándose. En consecuencia, el problema de fondo -que es la falta de dólares- tiende a agigantarse.

"Una amplia brecha entre oficial y paralelo acrecienta las expectativas devaluatorias y genera estímulos para retener liquidaciones", apunta el economista Jorge Todesca, titular de Finsoport.

Según el analista Salvador Di Stéfano, "cuando el dólar blue llega a una brecha como la actual, nadie quiere transar activos ante el temor de quedar expuestos en pesos y que, en ese lapso, se incremente el ritmo devaluatorio o el dólar pegue un salto brusco, tal como sucedió en enero pasado".

Para Gabriel Caamaño Gómez, de la consultora Ledesma, el sector privado lo toma como el "anticipo de un ajuste cambiario", al tiempo que sienten una "mayor incertidumbre respecto del futuro de la economía".

Por otro lado, el freno en la liquidación de exportadores hace que el Banco Central restrinja dólares para importar insumos, lo que afecta a las líneas de producción de las industrias y contrae el nivel de actividad, con consecuencias en el empleo.

En el sector servicios, los efectos de una amplia brecha cambiaria también se hacen sentir en varios rubros, como por ejemplo el turismo.

"Una ampliación del gap afecta en forma inmediata la balanza de servicios, que refleja la cantidad de dólares que entran y salen del país por conceptos tales como turismo y transporte, entre otros", apunta Jorge Vasconcelos, economista jefe del Ieral.

A modo de ejemplo, desde Elypsis, el economista Luciano Cohan argumenta que "cuando el año pasado se estabilizó en niveles superiores al 60%, los particulares optaron por adelantar sus gastos vinculados con viajes al exterior, algo que podría repetirse este año".

De acuerdo con Andrés Azicri, director de la misma consultora, "hoy está claro que existe un desincentivo para liquidar divisas, porque el sector privado -al ver que el blue está a $14- percibe que el oficial a $8,40 quedó muy barato".

Un sobreprecio cada vez mayor

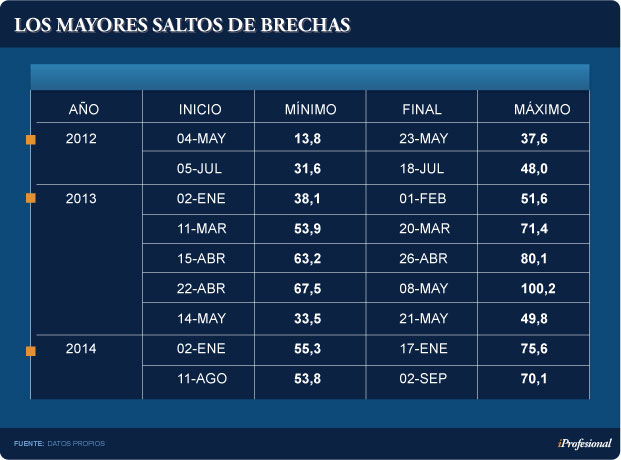

Si se repasa lo sucedido desde la instauración del cepo, surge que el sobreprecio que los particulares están dispuestos a pagar por hacerse de dólares ha ido en aumento.

En 2012, el promedio anual fue de un 25% más que el tipo de cambio oficial.

En ese entonces hasta parecía exagerado, y solía escucharse en las charlas de café las recomendaciones del estilo: "Esperá un poquito, no compres, está muy alto y seguro va a bajar".

El tiempo fue mostrando que eso no sucedió y, lo que es peor, que esa distancia fue ampliándose. De hecho, cuando los ahorristas habían comenzado a "digerir" ese gap, en poco tiempo éste pasó a ser de un 50%.

Nuevamente, se oían voces que afirmaban que esa amplitud iba a tender a achicarse, algo que tampoco pasó. De hecho la media anual se ubicó en el 60%, con picos que en algún momento superaron el 100%.

El primer mes del 2014 ya comenzó "calentito", y no sólo en cuanto al clima, sino también en el mercado cambiario. La brecha no dejaba de subir y llegó a expandirse a un 75%, lo que fue corregido de golpe con una abrupta devaluación del tipo de cambio oficial.

Tras esa dolorosa medida, en apenas un par de ruedas la brecha cayó unos treinta puntos porcentuales y, acompañando el nuevo dólar de $8 con un movimiento alcista de las tasas, el mercado comenzó a transitar a un período de relativa estabilidad, que fuera denominado "pax cambiaria".

Pero, al no resolverse los problemas de fondo (como inflación y el rojo en las cuentas públicas), la "receta" del Gobierno se fue agotando.

El dólar oficial comenzó a perder terreno frente al informal y así se fue llegando al día de hoy, en el que ese sobreprecio se elevó al 70% y -lo que es peor- puede amplificarse aun más, siempre que la demanda lo convalide (ver cuadro).

Lo que viene

La respuesta del dólar paralelo ante cada una de las recientes medidas tomadas por la administración K ha sido la de una suba abrupta.

Contrariando las expectativas de alivio tras la supuesta "señal tranquilizadora" que se había enviado con la suba de la tasa de interés, el blue, lejos de bajar, se incrementó.

En el gremio de los economistas hay serias dudas sobre si ahora, a esta altura del partido, darle un mayor premio a los ahorristas para que dejen sus plazos fijos en pesos alcanza para influir en sus decisiones.

Es decir, si resulta suficiente como para disipar los temores y modificar las expectativas, en un contexto de fuerte presión inflacionaria y con un gran excedente de pesos dando vueltas que supera ampliamente la demanda de los particulares.

Desde la consultora Economía & Regiones advierten que la situación cambiaria se tensará hacia fines de año, cuando el Banco Central deba emitir unos $130.000 millones para financiar al Tesoro por el déficit fiscal acumulado.

Ello coincidirá con el momento más bajo en el ingreso de dólares provenientes de la exportación agrícola, con lo cual habrá menos respaldo de divisas para los pesos circulantes.

Un factor que los analistas ven con preocupación es que ahora se redujo la capacidad que mostrara el Banco Central para retirar pesos del mercado mediante la emisión de "papelitos" de deuda (Lebac).

La entidad -por más voluntad que tenga de "pasar la aspiradora" para retirar moneda local del circuito- está próxima a encontrar un límite. Por cierto, retirarlos a cambio de ofrecer títulos no es gratis.

Según estiman consultores privados, entre septiembre y diciembre deberá pagar unos $120.000 millones por vencimientos de aquellos títulos (Lebac) que ha venido entregando a cambio de aspirar moneda local.

"La situación se complica más por la imposibilidad de conseguir dólares. La suba del blue demuestra que el default tiene su costos", afirma la analista Marina Dal Poggetto.

En tanto, el mercado parece estar atento a sólo dos indicadores fundamentales: brecha cambiaria y nivel de reservas, ambos con perspectivas desalentadoras.

La desconfianza se agudiza por la pelea con los "buitres" y por señales confusas que emanan del Gobierno, que hacen subir al blue.

Para Todesca, "el Banco Central tratará de dar la señal de que la ampliación de la brecha no va a ser infinita".

Recuerda, incluso, que la reducción de ese gap era un objetivo que Fábrega se había fijado al asumir la presidencia de la entidad.

"En un escenario como el actual, lo que ocurre es que se desincentiva la oferta de divisas. Todo aquel que tenga billetes verdes o un activo dolarizado, tratará de retenerlo, porque siente que es inevitable otra corrección cambiaria", describe.

El economista Federico Muñoz coincide: "El Gobierno entiende que no puede tolerar que la brecha siga disparándose, porque ello produce un estrangulamiento en la plaza financiera".

Es por eso que los analistas creen que el alza del paralelo acelera la devaluación del Banco Central.

Ahora bien, si el dólar blue empuja al oficial, ¿qué es lo que empuja al primero? Si los comentarios de economistas e inversores tuvieran que resumirse en una sola palabra, esa sería "incertidumbre".

Por lo pronto, su repunte sorprende:

•A mediados de mayo tocó los $11.

•A principios de junio pasó los $12.

•A fines de julio llegó a $13.

•Ahora ya cuesta $14 (ver cuadro).

El economista Tomás Bulat afirma que si bien no hay que esperar una disparada en el corto plazo para el blue, es de prever que a fin de año trepe a los $17, producto de la fuerte emisión que hará el Gobierno.

"El Banco Central va a tener que emitir $120.000 millones más hasta fin de año. Pero cuando se gaste ese dinero -con reservas que bajarán o a lo sumo se mantendrán- va a estar cerca de 16 o 17 pesos", apunta.

Con alta inflación, gasto trepando por encima de los ingresos y sin crédito externo -aun con un mayor repunte del oficial- es de esperar que la brecha cambiaria se acerque peligrosamente al 100%.

Pronósticos alcistas para el oficial

En tanto, la combinación de déficit energético, cierre del crédito externo, más demanda de divisas por parte de los privados y mala perspectiva de los precios agrícolas, hace aparecer muy asfixiante la situación de la caja de dólares.

Esto hace que los economistas afirmen que el Gobierno, más temprano que tarde, ajustará el tipo de cambio oficial, producto de una escasa oferta que choca de frente con una demanda en asenso.

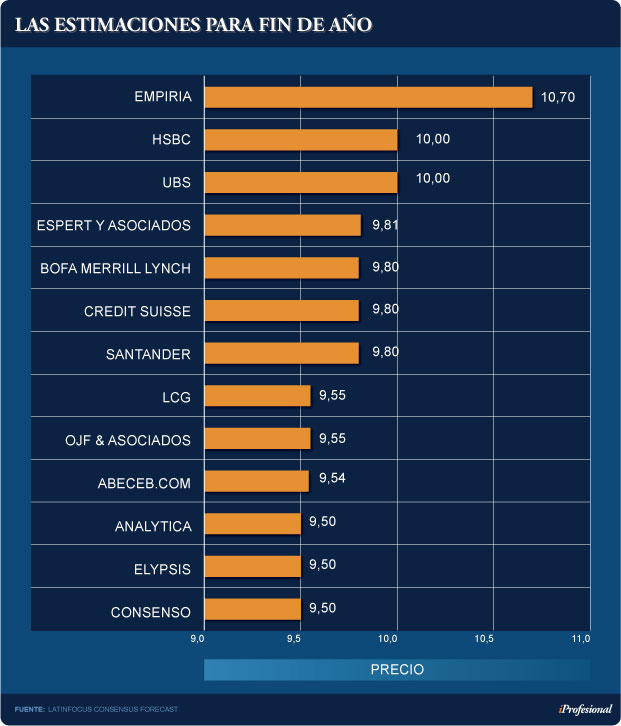

El ex titular del BCRA, Aldo Pignanelli, considera que por esas razones, el dólar de equilibrio debería ubicarse entre $9,50 y $10. Es una estimación que, en líneas generales, comparte todo el mercado.

Las compulsas entre ejecutivos financieros, tanto de instituciones locales como del exterior, marcan una alta expectativa de devaluación para el tipo de cambio oficial.

El siguiente cuadro muestra los pronósticos hechos en un sondeo de la consultora Focus Economics:

Revival

Lo cierto es que el panorama actual se empieza a parecer peligrosamente al de enero.

No solamente por el retraso cambiario o la escasez de sojadólares, sino también porque vuelve a instalarse el temor a una caída de las reservas del Banco Central.

Pignanelli remarca que los empresarios no cuentan con otra alternativa para financiarse que recurrir al "conta con liqui", lo cual incide sobre el blue y, a su vez, sobre el dólar oficial.

Su pronóstico es que, "tarde o temprano, tendrán que corregir con un ajuste importante, porque el dólar oficial quedó muy retrasado".

Ante esa situación se abre la pregunta de qué tan tolerable sería, desde un punto de vista político, una sucesión de devaluaciones.

Cristina Kirchner ya demostró en enero que, por más que le desagrade, en situaciones extremas ha convalidado el deslizamiento cambiario, aun cuando ello suponga contradecir su propio relato.