En el año, hay acciones que suben hasta 750% y los bonos que más rinden son los defaulteados

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/10/409354.jpg)

El poderoso viento de cola que venía impulsando al mercado bursátil a lo largo de los nueve primeros meses del año -y que le permitiera al Merval avanzar un 140%- viró violentamente en octubre, provocando una pronunciada caída de las cotizaciones.

Así, el panel líder retrocedió 12%, si bien en el acumulado anual las ganancias todavía conservan un nada despreciable 104%.

Entre los motivos que impulsaron tal corrección bajista se encuentras aquellos vinculados con el contexto local e internacional, aunque con mayor predominio de los avatares en el plano interno.

Influyeron negativamente varios factores como, por ejemplo, el bloqueo de los pagos a los cupones de los bonos Par legislación extranjera, que tenían que haber llegado a manos de los acreedores el pasado 30 de septiembre.

A ello se sumó el fracaso en el intento del Gobierno de cambiar el Bank of New York (BoNY) por Nación fideicomisos.

En este contexto, el fin del período de 30 días de gracia para cumplir con las obligaciones soberanas, sin que se haya llegado a buen puerto, terminó de redondear el peor mes del año para los activos argentinos.

Desde que asumiera Alejandro Vanoli al frente del Banco Central, se acrecentaron las presiones sobre el mercado para desalentar las operaciones de "conta con liqui" y del dólar bolsa, lo que también impactó negativamente en los montos operados.

El argumento oficial para intervenir, es que estas transacciones influencian la cotización del dólar blue, empujándolo al alza.

Como resultado de estos controles en la city porteña, el volumen negociado en bonos a lo largo de octubre se redujo un 3% frente al registrado en septiembre.

Con respecto a las causas externas que influyeron en el ámbito local, los analistas hacen referencia a los pronósticos de menor crecimiento económico en varios países de otros continentes.

Grandes alegrías en lo que va del año

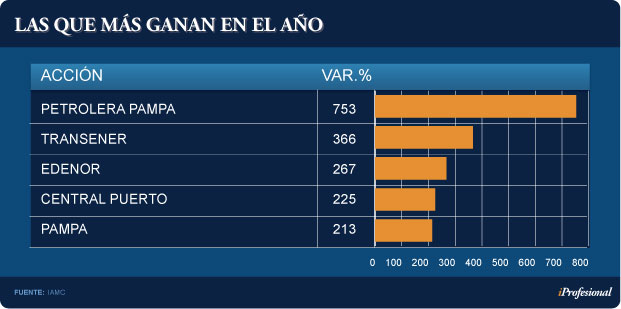

En lo que va de 2014, la estrella del mercado sigue siendo Petrolera Pampa: multiplicó por 16 el avance del dólar blue y trepó algo más de un 750%.

En orden de rendimientos, le siguió Transener, con casi 370%, y Edenor, con un incremento del 270% (ver cuadro).

Para ubicar estos porcentajes en contexto, cabe señalar que el índice global que los reúne, el Merval 25, acumuló un alza levemente superior al 100% en igual lapso.

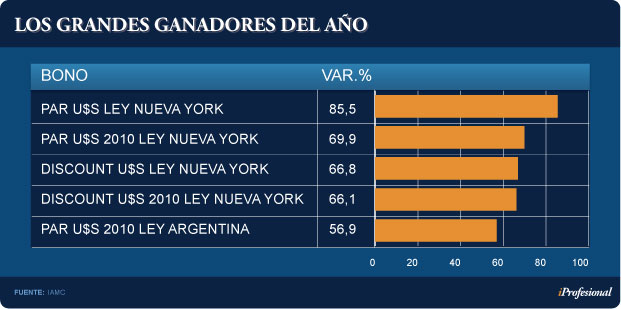

Por el lado de los títulos públicos, los avances vienen siendo más moderados, si bien es digno de destacar los repuntes de los bonos en dólares con legislación Nueva York.

Más aun, si se considera que algunos de ellos (como el Discount o el Par) entraron en default selectivo.

En este caso, los mayores avances en el año correspondieron a las dos series de bonos Par con legislación neoyorkina:

• En su versión 2005, acumulan un alza de casi 90%.

• En tanto, los que surgieron del canje 2010, un 70%.

Un poco más abajo se viene ubicando el Discount con ley estadounidense, que escaló el 67% en el año (ver cuadro).

Si bien puede parecer contradictorio que el ranking de los títulos esté encabezado por bonos en default, de acuerdo con los analistas consultados por iProfesional ello se debe en gran medida a la toma de posiciones de numerosos fondos de inversión, en un proceso que desde la city se lo denomina como "fondos buitre 2.0".

Un mes difícil de olvidar

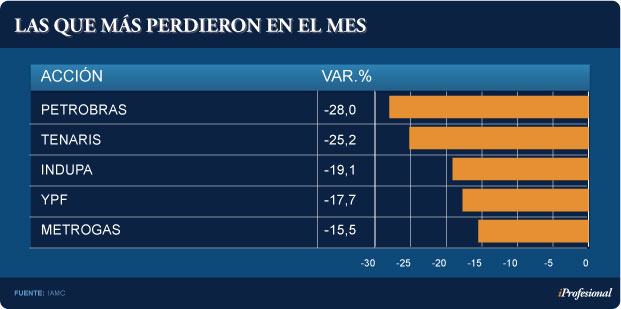

En octubre, el dólar blue cerró con una inusitada caída de casi 10% y hubo un importante grupo de acciones que mostraron bajas superiores.

En este sentido, se destacó el desplome del 28% de Petrobras, afectada tanto por el contexto local como por las denuncias de corrupción que se conocieron en Brasil en la previa a las elecciones presidenciales.

El ranking de las mayores bajas se complementó con los papeles de Tenaris (-25%) e YPF (-18%) (ver cuadro).

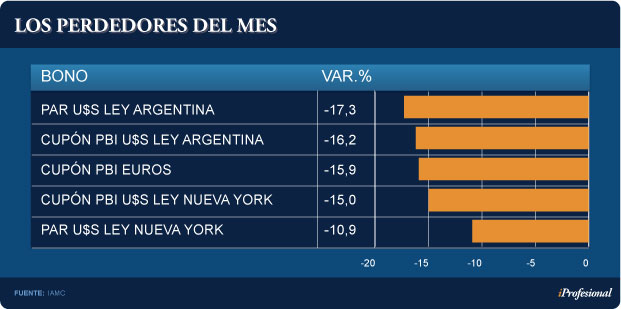

Por el lado de los títulos públicos, la contracción de las cotizaciones también fue impactante. Por ejemplo, el Par emitido en dólares con ley argentina mostró una caída del 17%.

Este descenso fue aun mayor al de los cupones atados al PBI, cuyas bajas superaron el 15% (ver cuadro).

"Octubre fue horrible. Hubo predominio de bajas básicamente por las medidas tomadas por el Gobierno para frenar la escalada del dólar blue y contado con liqui", apunta Betsy Szewach, analista de Proficio Investment.

"Es claro que la caída del conta con liqui y del dólar Mep -producto de la mayor intervención oficial en la plaza cambiaria- tuvo su correlato en la evolución de las acciones y bonos", afirma Sabrina Corujo, de Portfolio Personal.

"Como consecuencia de este ajuste, los precios bajaron y los rendimientos de los títulos en dólares se empinaron, reflejando las mayores chances de default que el mercado le asigna a los instrumentos más cortos", considera Corujo.

A manera de ejemplo, el retorno del Boden 2015 trepó al 20% y el del Bonar X y Bonar 2024, al 16%.

"Los inversores cobraron las rentas del Boden 2015 y del Bonar X en dólares, en medio de rumores de pesificación o de cambios en la operatoria en el mercado. Eso hizo que muchos de ellos optaran por venderlos en moneda extranjera, previo al pago del cupón", añade Szewach.

El Merval llegó a retroceder cerca del 25% desde su máximo de los 12.600 puntos hasta los 9.500, para luego rebotar, aunque aún está un 15% debajo de su nivel superior.

La bolsa argentina, entre las que más crecen en el mundo

Pese al duro traspié que sufrió en octubre, la evolución del principal indicador bursátil porteño es aún digna de elogio ya que, en lo que va del año, muestra un rendimiento del orden del 40% en dólares.

Con esta suba, lidera holgadamente las ganancias a nivel global y por varios cuerpos: le siguen en orden descendente las bolsas asiáticas, con una mejora del 22%.

Además, el mercado argentino logró diferenciarse de lo que ocurrió en la región, ya que el Bovespa de San Pablo apenas ganó un 1% y la bolsa chilena retrocedió más del 6%.

En cuanto a Wall Street, el mayor recorrido en 2014 lo viene mostrando el Nasdaq (15%), seguido por Standard & Poor's 500 (9%), mientras que el Dow Jones se recuperó y ganó 5%.

En Europa, los resultados son desalentadores, ya que se registraron caídas en la mayoría de los mercados. Las bajas más importantes se dieron en Francia y Alemania: en ambas plazas el desplome fue de casi 10%.

Por el lado de las materias primas, se observaron descensos generalizados: el petróleo se precipitó un 23%, la plata un 12% y el oro un 2,5%.

También ha sido fuerte la caída de las materias primas agrícolas, en particular la de la soja (19%), mientras que el trigo bajó un 13%.

Perspectivas

"Octubre terminó con más interrogantes que con los que empezó", asegura el directivo de una casa de bolsa.

"La quietud en el mercado cambiario es un tanto forzada, sustentada en controles y aprietes", apunta.

En cuanto a los próximos meses, Corujo cree que a pesar de las recientes bajas, se mantendrá el atractivo de los bonos en dólares.

"Hasta fines de año, veo al mercado bursátil planchado, sin grandes modificaciones. Por las últimas noticias apostaría a Telecom y también a los papeles clásicos: Aluar, Siderar y Molinos", agrega Dionisio Corneille, de Corneille sociedad de bolsa.

"En cuanto a las acciones, si bien me gustan las de empresas petroleras, por ahora haría un impasse para ver qué ocurre con el precio internacional del crudo, que está muy bajo", considera.

¿Qué pasará con los papeles de bancos? Corneille cree que "es muy probable que el Gobierno siga presionando a las entidades, por lo que sus cotizaciones se mantendrán con altibajos".

En referencia al mercado de bonos, Corneille se inclina por el Boden 2015, que es menos riesgoso y se cancelará en menos de un año. "En cambio, si se arregla el problema con los holdouts iría a alternativas más largas", remarca.

"Para quienes creen en enero el Gobierno resolverá la situación con los fondos buitre, son atractivos todos los bonos. Los de mayor duración, para perfiles más arriesgados; los cortos, para los más conservadores", añade.

Para Rubén Pasquali, analista de mercados de Mayoral, "las acciones más atractivas son las de Petrobras Argentina, Siderar y Molinos".

"En cuanto a YPF, su brillo pasa porque bajó mucho ante el desplome del precio del petróleo, mientras que en el caso de los papeles bancarios todo dependerá de cómo termine el juicio con los holdouts, lo que ayudaría a que se recupere más rápido la economía. Cuando esto sucede, las acciones de este sector son las que más rápido reaccionan al alza", concluye.