¿Seguirá el veranito cambiario?: pronósticos en la city para dólar oficial, blue e inflación

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/01/412649.jpg)

Poco antes de que finalizara el 2014, las proyecciones que se trazaban sobre el devenir de la economía marcaban un cambio de tendencia que generaba alta expectativa.

Por lo pronto, el titular del Banco Central, Alejandro Vanoli, hablaba sobre la posibilidad de agilizar al máximo los permisos de importación, mediante la autorización de un mayor cupo de dólares, y hasta dejó abierta la posibilidad de flexibilizar el cepo.

"El Gobierno tiene vocación de ir hacia una normalización completa", fueron las palabras del funcionario.

A esto se sumaba la inminente caída de la cláusula RUFO, que dejaría allanado el camino para negociar sin presiones con los holdouts, abriéndose así la posibilidad de volver a posicionar a la Argentina en la senda del financiamiento internacional.

Sin embargo, apenas el calendario cambió de año, Axel Kicillof dejó bien en claro cuál es la hoja de ruta que tiene en mente el Gobierno para atravesar este complejo 2015.

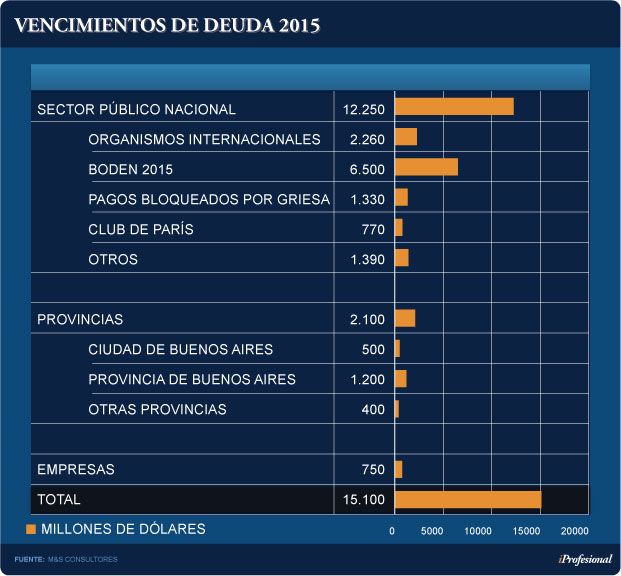

Si bien ratificó que la intensión de la administración kirchnerista es la de honrar sus compromisos, destacó que no se tomaría ninguna decisión que perjudique al país. Así, tras ofrecer a los acreedores u$s6.500 millones sobre una deuda mayor a u$s20.000 millones, intentó demostrar que no hay "desesperación" por hacerse de dólares frescos.

Los analistas creen que el Gobierno intentará hacerse de fondos en el mercado local, a la vez que ensayará alguna colocación internacional, de modo tal de aflojar un poco el cerrojo importador y así moderar el índice inflacionario, variables clave al tratarse de un año electoral.

Marcelo Capello, economista de Fundación Mediterránea, considera que podría haber un nuevo intento de colocar BONAR 2024 por u$s3.000 millones. Sin embargo, advierte que "para tener chances de un rebote en el nivel de actividad, sería necesario un acuerdo rápido con los holdouts", un escenario de difícil ocurrencia.

Pese al optimismo oficial sobre la disponibilidad de dólares, entre los economistas hay preocupación, dado que, a lo largo de 2015, la administración kirchnerista deberá hacer frente a vencimientos de deuda por unos u$s15.000 millones (ver cuadro).

"Si no logra crédito externo, entonces los menores flujos de exportaciones, afectados por la caída de los precios internacionales, obligarán al Banco Central a optar entre devaluar o incrementar las trabas a las importaciones", apuntan desde la Ecolatina.

Capello considera que dados todos los compromisos del país y el nivel de las reservas de libre disponibilidad, "no hay margen para un aumento de las importaciones que alivie trabas a la producción" sin un acuerdo con los fondos buitre.

El otro problema sobre el que vienen advirtiendo las consultoras está vinculado con deterioro de la balanza comercial como fuente genuina de divisas.

En Ecolatina consideran que entrarán u$s5.000 millones menos en concepto de exportaciones y que este descenso, sumado a la falta de financiamiento externo inmediato, no dejará margen para normalizar la entrada de productos e insumos importados, claves para la industria, lo que pegará de lleno en el nivel de actividad.

Hay otro dato clave: desde la consultora Delphos Investments hacen hincapié en el adelanto de liquidaciones que se negoció con las cerealeras a fines del año pasado para acelerar la entrada de dólares y así finalizar el 2014 con un "maquillado" nivel de reservas, ahora situadas por encima de los u$s30.000 millones.

Este arreglo implicaba una liquidación de u$s5.700 millones de cara al último trimestre del 2014, compromiso que fue alcanzado y festejado por Vanoli.

El problema es que dicho adelanto por exportaciones futuras significó disponer de divisas que iban a ingresar recién en este 2015 pero que ya no estarán a mano.

Dólar: más riesgo de atraso cambiario

Bajo la óptica de Soledad Pérez Duhalde, economista de Abeceb, el objetivo del Gobierno será el de continuar con la idea de planchar al dólar para contener la inflación.

Desde Econviews, consultora que dirige Miguel Kiguel, consideran que "la incógnita no pasa tanto por si el Banco Central insistirá o no con el uso del tipo de cambio oficial como ancla antiinflacionaria, lo que parece bastante probable, sino por la capacidad que tendrá para sostener la actual política, en tanto y en cuanto la depreciación es inferior a la inflación y las presiones sobre el mercado irán incrementándose con el mayor atraso cambiario".

Para Pérez Duhalde, Vanoli no podrá dejar el dólar absolutamente quieto, sino que deberá convalidar una suba como mínimo de un 20%. En caso darse este deslizamiento, considera que "se hará de forma gradual".

Si bien es muy prematuro estimar el ritmo de la política cambiaria, desde Delphos Investments destacan que, si se considera lo que va de enero, la devaluación anualizada ya alcanza casi el 20%.

Por lo pronto, en el mercado de futuros del Rofex, los inversores ven un dólar bastante por encima para diciembre próximo, en un nivel del orden de los $11,65.

El problema es que, incluso en ese valor, la economía no recuperaría los niveles de competitividad que se tenían a comienzos del año pasado, tras la fuerte devaluación.

Desde Delphos señalan que "en los últimos meses, las monedas de nuestros socios, así como las del resto del mundo, se han depreciado frente al dólar".

Así las cosas, destacan que si el BCRA deseara igualar el salto competitivo del año pasado, el tipo de cambio debería moverse hasta los $12,65, "muy lejos de lo que descuenta el mercado de futuros".

Blue: brecha del 60%

En cuanto al blue, analistas consultados por iProfesional estiman que la brecha del 60% llegó para quedarse si es que se mantiene el actual escenario de no arreglo con los buitres y de alejamiento de los mercados internacionales de crédito.

La plaza del dólar informal es muy chica, y reacciona de forma acentuada ante pequeños cambios en la demanda.

Por ello, el foco de la administración K es seguir a este circuito informal muy de cerca.

Al respecto, Pedro Biscay, director del BCRA, ya anticipó que este año la entidad "seguirá generando políticas de control para reducir la expectativa de brecha devaluacionista".

El problema, consideran los analistas de Delphos, es que la entidad que conduce Vanoli está echando nafta a la hoguera luego de la muy fuerte emisión de pesos que tuvo lugar en las últimas semanas.

En concreto, el titular del Central emitió más de $60.000 millones en 30 días, sumándole mucha presión al blue.

Es que el llamado "dólar de cobertura" (tipo de cambio que resulta de vincular la cantidad de dinero circulante con las reservas del BCRA, indicador que condiciona a su vez el valor del billete informal), pasó de $14 a $15,30.

Durante los primeros días de enero, el circuito del billete paralelo tomó nota de esto y, poco a poco, la divisa comenzó a subir, lo que obligó al BCRA a intervenir con una fuerte venta de bonos en dólares con la que se buscó desinflar al "cercado" contado con liquidación.

Si bien luego el precio del blue se estabilizó, fue un claro "recordatorio" de la alta volatilidad de este mercado, especialmente en épocas veraniegas.

"La mayor presión que tiene el dólar debido a la fuerte emisión que se hizo y a la decisión de mantener el tipo de cambio oficial fijo, aun cuando la inflación se ubica en niveles elevados, son los dos factores principales en la turbulencia cambiaria de principios de año", recalcan desde Delphos.

Inflación y tasas

Desde la consultora Abeceb pronostican que la evolución del índice de precios será menor a la de 2014 y que podría rondar el 31%. Una de las razones que esgrimen es que se trataría del segundo año consecutivo de recesión.

Desde Econviews también consideran como muy probable que "la inflación mantenga un menor ritmo que el que ha mostrado los últimos meses", si bien advierten que el plan oficial enfrenta algunos riesgos de corto plazo, como aumentos salariales desmedidos y la posibilidad de que deba modificarse la actual política cambiaria.

Jorge Vasconcelos, del Ieral, es otro de los que cree que el camino hacia una inflación más controlada encontrará escollos, como lo será la inminencia de los comicios.

"Las expectativas de una unificación del mercado de cambios, pasadas las elecciones harán que en algún momento de este año los precios dejen de utilizar el tipo de cambio oficial como referencia", subraya Vasconcelos.

De cara a las urnas, desde Econviews agregan que la actividad económica continuará condicionada por la disponibilidad de divisas para importar, con lo cual una expansión del PBI parece bastante improbable en tanto no se logren disipar los nubarrones en el frente externo.

Claro que este escenario choca con la necesidad del Gobierno de cerrar el ciclo con un consumo "a todo vapor".

En el sector bancario los rumores sobre la posibilidad de que el BCRA avance en el corto plazo con una baja de las tasas de interés, están a la orden del día.

Esto se basa en la necesidad del Ejecutivo de transitar un año más "expansivo" en la economía, que permita revertir la actual recesión camino a octubre.

Estos rumores están fundados en las licitaciones de deuda que realiza semanalmente el Banco Central.

Desde que llegó Vanoli a la entidad, los bancos ya ofertaron $36.000 millones por letras a más de un año de duración; y el promedio semanal para este plazo es cuatro veces mayor al que se registraba en los tiempos de su antecesor.

Para Pérez Duhalde, los tipos de interés podrían descender "hasta dos puntos", si bien van a seguir estando en terreno negativo si se los compara en términos reales.

Por el momento, el Gobierno está logrando atravesar el verano sin grandes sobresaltos: la demanda de dólares a través de la ventanilla de la AFIP está lejos del récord de octubre.

La clave para que este "veranito" se extienda -y variables como inflación, nivel de actividad y tipo de cambio, permanezcan bajo control-, el BCRA deberá demostrarle al mercado que tiene los dólares necesarios para enfrentar compromisos de deuda, bancar importaciones y cubrir la demanda de ahorristas.