Comprar y esperar al nuevo Gobierno: los bonos "dólar linked" ganan atractivo al calor del atraso cambiario

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/02/414158.jpg)

A un ritmo de avance de casi medio centavo por día, el Gobierno inició el año con una leve pero constante suba del dólar.

El tipo de cambio oficial finalizó el 2014 en $8,56 y ya se encuentra en los $8,65. En enero avanzó casi 1%. Todo un dato, si se tiene en cuenta que en diciembre la tasa devaluatoria fue tres veces menor (0,3%).

Si bien el objetivo del Banco Central es que el billete verde suba de a cuentagotas -para que vuelva a ejercer su rol de ancla anti-inflacionaria- lo cierto es que no puede dejarlo estancado, a raíz del debilitamiento que se están dando en otras monedas del vecindario y debido a la alta emisión en la que debe incurrir para financiar el déficit público.

Por lo pronto, los inversores ya perciben que el tipo de cambio oficial ha quedado barato frente al alza del resto de los precios y también observan que tanto el blue como el llamado dólar de equilibrio (total de moneda local en circulación en relación con las reservas) merodean los $14.

En otras palabras, "olfatean" que -pasadas las elecciones- la nueva administración deberá avanzar en una corrección cambiaria.

En este contexto, los instrumentos financieros atados a la variación del valor oficial van ganando día a día un mayor atractivo.

Estos son los llamados bonos dólar linked, que pagan una tasa similar al alza de la divisa estadounidense más un plus de interés.

Su mayor atractivo reside en que le permite al ahorrista cubrirse de una abrupta corrección cambiaria.

Se compran y venden en pesos, al igual que el cobro de su renta y la amortización del capital, que siempre ajustan en base a la evolución del billete verde.

Los principales emisores de estos papeles son los estados provinciales y municipales, aunque también empresas, que recurren a ellos por la buena demanda.

El Estado nacional también se aferró a estos papeles y lanzó el Bonad 2016 y Bonad 2018.

Ahorrar en dólares sin comprar dólares

A la hora de analizar la conveniencia de "poner fichas", los ahorristas tienen presente las expectativas de devaluación oficial.

Si se considera el recambio electoral y las actuales condiciones de mercado (con un Gobierno que necesita un billete verde calmo a lo largo de este 2015) deben ser vistos como una apuesta a más de un año.

Francisco Gismondi, economista de Empiria Consultores, recomienda guardarlos más allá del 2015.

"El cambio de administración traerá una apertura del cepo cambiario, que estará atada a una devaluación, por lo que son activos que conviene tener consigo", aconseja.

En tal sentido, se puede encontrar un buen termómetro si se analizan los precios para la divisa estadounidense con los que está operando el mercado de dólar futuro de Rosario (Rofex).

A un año de plazo -fines de enero de 2016- los inversores están pactando convenios basados en una cotización de $11,25. Es decir, prevén una tasa devaluatoria del 30%.

Para Gismondi, "la incertidumbre cambiaria cobrará mayor fuerza en octubre, con las elecciones, y se acelerará hacia diciembre con la asunción de las nuevas autoridades".

Según la economista Betsy Szewach, analista de Proficio, "el que invierte en estos bonos dólar linked está apostando a una unificación de los tipos de cambio".

"Cuanto más amplia sea la brecha entre el oficial y el dólar bolsa, ahora cercana al 50%, mayor será la ganancia que pueda llegar a obtenerse", apunta la analista.

Por el lado de las variables que propician un deslizamiento de la divisa estadounidense, Szewach señala que el "tipo de cambio real quedó atrasado con respecto a la inflación y a la cotización de las monedas de los principales socios comerciales de Argentina", lo que constituye en un factor más de presión.

"Con un dólar oficial que apenas se mueve y un índice de precios superior al 30% anual, se hace muy cuesta arriba aguantar el actual precio o ir subiendo el dólar de a cuentagotas", coincide Facundo Martínez, economista jefe de MyS Consultores.

En tanto, Rubén Pasquali, analista de mercados de Mayoral, afirma: "Compraría bonos dólar linked porque, tarde o temprano, habrá una corrección cambiaria. De hecho, actualmente estamos frente a un atraso importante".

Según los analistas, para aquellos que apuesten a que el próximo Gobierno unificará el mercado, este tipo de títulos ofrece una ganancia en dólares que hasta podría ser equivalente a la magnitud de la brecha cambiaria, que actualmente se acerca al 60%.

Quién es quién en el mercado

Recientemente, el Gobierno de la Ciudad salió a buscar fondos para financiar sus inversiones en la red de subtes y logró captar cerca de $320 millones a 21 meses de plazo (u$s37 millones), a una tasa del 4,8% por encima de la variación del tipo de cambio oficial.

Según fuentes cercanas a la operación, la estrategia se sustentó en aprovechar el apetito por el dólar que muestran los inversores en la Argentina, habida cuenta del atraso cambiario que perciben y que, estiman, se acentuará.

Claro que la necesidad de hacerse de fondos hace que el Gobierno de la Ciudad quede más expuesto ante una futura devaluación. Según el Cippec, algo más de la mitad de sus compromisos (53%) ya son en moneda extranjera, de los cuales la gran mayoría (44%) son bonos dólar linked.

La administración de Mauricio Macri no es la única que apela a esta vía de financiamiento.

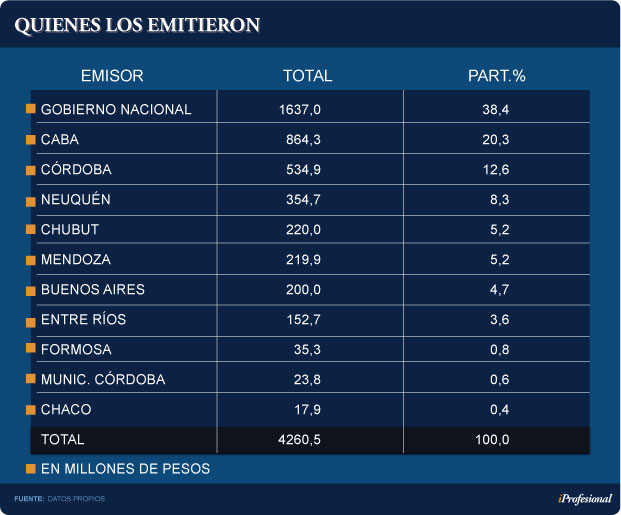

Existen en circulación, según datos aportados por el Instituto Argentino del Mercado de Capitales, títulos bajo este sistema por casi u$s4.500 millones, de los cuales un 40% corresponde a las dos emisiones que realizó el Gobierno nacional en octubre y noviembre (Bonad 2016 y 2018).

Le sigue, en orden decreciente, la Ciudad de Buenos Aires, con el 20% del total y Córdoba con el 12% (ver cuadro):

Nuevo competidor con peso propio

A fines del año, pasado el Gobierno lanzó un bono (Bonad) que tuvo una muy buena recepción en el mercado. Los analistas de la city porteña consultados por iProfesional señalan que este atractivo fue consecuencia de una oferta limitada ante una demanda creciente.

"El Bonad 2016 puede darle más movimiento al mercado, ya que maneja mucho volumen en comparación con el resto de los dólar linked", acota Martínez.

Desde la city, los operadores sostienen que estos papeles son un buen seguro de cambio para proteger al ahorrista de las turbulencias y que, además, a mediano plazo el billete verde cotizará más cerca del valor del paralelo que el que actualmente tiene el oficial y superará las expectativas de inflación.

Para elegir otros papeles bajo dólar linked, además de los Bonad, Szewach recomienda los garantizados con regalías petroleras, como el de Chubut 2019 y Neuquén 2018.

Por el lado del riesgo de crédito, la experta de Proficio considera que "la Ciudad de Buenos Aires ha demostrado ser un emisor importante" y que "sus títulos poseen una muy buena demanda".

Pasquali también se inclina por ellos, ya que "pagan la devaluación más un cupón de casi 4%".

Riesgos

Así como tienen la ventaja de ser una buena cobertura ante una devaluación, estos títulos con cláusulas de ajuste tienen sus propios riesgos.

Uno de ellos se relaciona con el factor tiempo. Desde que Alejandro Vanoli asumiera como presidente del Banco Central, hizo saber en reiteradas oportunidades que devaluar no está en sus planes .

El otro factor a tener en cuenta es el relativamente alto endeudamiento de sus principales emisores.

Según un informe de Economía & Regiones, "la caída del financiamiento en pesos de las provincias fue compensada por una intensificación de las colocaciones en moneda extranjera (o ajustable por el dólar oficial), dando lugar a un proceso de redolarización de deuda provincial, que ya representa el 55% del total, frente al 30% de 2011".

Según E&R, "cada punto de devaluación implica un crecimiento de $1.040 millones en el endeudamiento"

Desde la consultora observan una continuidad de este proceso, que intensificará la exposición provincial al riesgo cambiario, teniendo en cuenta que sólo el 5% de los ingresos dependen de la evolución de la divisa estadounidense.

También se debe tener en cuenta el volumen de la deuda que las jurisdicciones poseen en moneda extranjera y está atada al tipo de cambio oficial, que vence este año, sobre un total de amortizaciones de $35.000 millones.

¿Cómo operan?

Un ejemplo sencillo permite ilustrar cómo es la operatoria cuando se accede a la "oferta primaria", es decir, apenas es lanzado al mercado:

• El ahorrista compra el título a un año de plazo, tomando como referencia la cotización actual del billete verde ($8,67).

• Al cabo de doce meses recibirá, en pesos, una tasa equivalente a la suba del oficial.

• A ese monto le debe adicionar un plus de interés, establecido en las condiciones de emisión (por ejemplo, para el Bonad 2016 es de 1,75%).

Si se sigue la estimación del mercado de dólar futuro (Rofex) a un año vista, la divisa se pacta a $11,25 para fines de enero de 2016.

Si, finalmente, ese resulta ser el precio oficial, quienes hoy inviertan en ellos obtendrán algo más de un 30% más un plus.

En cifras:

• En la actualidad, el billete oficial vale $8,67.

• Dentro de un año, el mercado lo estima a $11,25.

• Esa diferencia, en términos porcentuales, es del 30%.

• A la misma debe adicionársele un plus (por ejemplo 4%).

• La suma da un total del 34%.

• Ese porcentaje implica una suba de unos $3.

• Es decir, por cada $8,67 que hoy un ahorrista invierte en un "bono linked", recibirá en un año $11,55.

Éste es, sin dudas, un aspecto bien valorado por los inversores, ya que invierten en pesos pero obtienen ganancias equivalentes a la devaluación del dólar oficial más un incremental.