Cristina tuitera: el "lado b" del festejo por un dólar que ahora pierde frente al plazo fijo y a las acciones

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/02/413905.jpg)

Luego del prolongado silencio tras la crisis desatada por el caso Nisman, la presidenta Cristina Kirchner está intentando recuperar la iniciativa y marcar la agenda.

La gira que la llevó a China ayudó a darle algo de oxígeno a la gestión, tras dos semanas sumamente complicadas, sobre todo por el manejo de la comunicación que llevara adelante el Gobierno respecto a la sorpresiva muerte del fiscal.

El largo periplo hacia el gigante asiático volvió a encender la "fibra tuitera" de la Presidenta, que en apenas tres jornadas publicó cerca de 50 comentarios en la red social, más que a lo largo de todo enero.

Durante su parada en Marruecos, la mandataria aprovechó para hablar sobre la evolución de su esguince, de cómo estaba pudiendo caminar durante trayectos cortos y de las recomendaciones de sus médicos.

Una vez llegada a China, entre comentarios sobre el clima frío y las reuniones que la esperaban con empresarios y funcionarios asiáticos, deslizó un "ah, me olvidaba", para luego lanzar una catarata de tuits sobre cómo aquellos que apostaron al dólar salieron perdiendo.

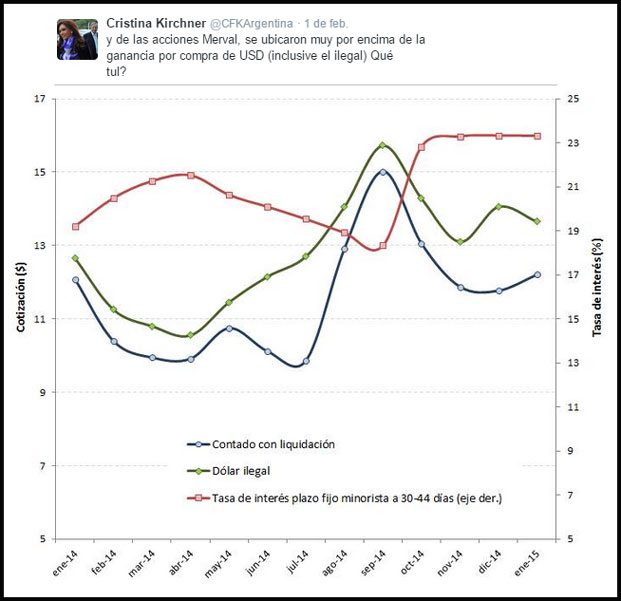

Lo más llamativo es cómo la Presidenta festejó el hecho de que la divisa estadounidense (en todos sus "colores") se había movido incluso por debajo de la evolución que terminaron ofreciendo los plazos fijos y la bolsa en los últimos doce meses. Claro está, tomó como base el 30 de enero, es decir, luego de que el billete verde escalara casi 20% en dos días.

"Acá te mando distintos cuadros de análisis del tema donde se demuestra que los rendimientos de los plazos fijos -minoristas y mayoristas- y de las acciones Merval, se ubicaron muy por encima de la ganancia por compra de u$s (inclusive el ilegal) Qué tul?", celebró la mandataria (ver imagen tomada de su cuenta de Twitter).

Cristina prosiguió con sus reflexiones en la red social, dirigiéndose a sus 3,5 millones de seguidores: "Te acordás cuando el viernes te hablaba de cómo la gente se puede equivocar al hacer una inversión?".

Luego, hizo referencia a las "falsas y malas expectativas generadas, en forma interesada política y económicamente, desde monopolios de desinformación, ´consultoras´, ´expertos economistas´ y opinólogos varios que repiten, repiten y vuelven a repetir lo que nunca sucedió".

Festejando la "timba financiera"

La "cruzada antidolarización", por cierto, no es un ingrediente nuevo en el relato. Por el contrario, es un viejo anhelo de la Presidenta que llegó a poner como ejemplo el comportamiento de los ciudadanos brasileños, que viven ajenos a la cotización de la divisa estadounidense.

Incluso, allá por agosto del año pasado, cuando la crisis cambiaria estaba al rojo vivo, la mandataria volvió a cargar contra el clásico "refugio" de los argentinos, advirtiendo que "el que crea que va a salvar su trabajo comprando dólares o no consumiendo, lo va a perder".

Ahora, la novedad, es que el "pase de facturas" que realizó Cristina a quienes apostaron por el dólar lo contrapuso a los buenos rendimientos que ofrecieron durante los últimos doce meses los plazos fijos y el mercado de acciones.

Sin dudas, un cambio de eje del discurso, que durante años alentó el consumo, criticó cualquier forma de "ahorro" y, sobre todo, tildó una y otra vez a la plaza bursátil como una "timba financiera".

Según el cuadro que presentó la jefa de Estado, el dólar oficial subió apenas 8% desde el 30 de enero de 2014 hasta la misma fecha de este año, tras haber pasado de los $8,02 a los $8,66.

También -siempre tomando como punto de partida la "post devaluación"-, la mandataria remarcó la tibia suba del dólar ilegal, con un ascenso de tan sólo 7,5%, y las aun más tenues alzas del contado con liqui y del llamado "dólar bolsa" (1,5% y 4%, respectivamente), desde el 30 de enero de 2014 al 30 de enero de 2015.

Ganancias nominales, ¿y en términos reales?

Como contrapartida, ponderó los resultados que lograron los ahorristas que apostaron por un plazo fijo (que ahora están obteniendo una tasa del 23%) y aquellos que se volcaron por las acciones, con un Merval que trepó casi 38% en un año.

Si bien es cierto que el rendimiento de las colocaciones o de los papeles que cotizan en el panel líder de la bolsa fue muy superior al avance que registrara el dólar en cualquiera de sus formas, hay un dato que no puede pasarse por alto: en términos reales, considerando una inflación anualizada del 36% hasta fines de enero, todas estas alternativas terminaron arrojando resultados negativos.

Esto se dio especialmente con los plazos fijos, que recién en los últimos cuatro meses mejoraron la tasa de interés, luego de haberse ubicado durante buena parte de 2014 por debajo del 20%.

El otro punto a destacar es que la Presidenta hizo referencia al dólar como una "mala inversión" y contrapuso la performance del Merval.

Claro que se trata de una alternativa de alto riesgo, dado que, así como hubo papeles "ganadores", hubo acciones que sufrieron fuertes derrumbes.

Dentro de estas últimas pueden mencionarse, a modo de ejemplo, a Petrobras (-40%), que padeció la caída del precio del crudo y el escándalo por corrupción en Brasil-, y a Tenaris, que provee de tubos a la industria petrolera, que cayó casi 35%.

Incluso, no puede dejar de mencionarse el bajo rendimiento del papel de YPF, que apenas subió 4,5% desde el 30 de enero de 2014, una variación que sólo cubrió una octava parte de la inflación.

La paradoja de la crisis energética y del festival en la bolsa

Entre los papeles que más crecieron durante el período mencionado por la Presidenta, figuraron Petrolera Pampa (390%), Transener (216%), Pampa Energía (180%), Transportadora de Gas del Norte (156%), Banco Francés (148%), Metrogas (134%), Banco Macro (125%), Grupo Galicia (116%) y Edenor (115%).

Claro que muchas de estas acciones no subieron por "mérito propio", es decir, porque las compañías hayan obtenido fuertes ganancias operativas o realizado una buena gestión.

Paradójicamente, estas alzas responden a que la gran mayoría de estos papeles vienen siendo utilizados para hacerse de billetes verdes por la vía legal, a través del llamado "dólar MEP" o "dólar bolsa".

Estas triangulaciones, que durante buena parte del año pasado ofrecieron retornos rápidos, se convirtieron, justamente, en las caras visibles de la "timba financiera" que en los últimos meses fue combatida tanto por el BCRA como por la AFIP, a través de "megaoperativos" en la city.

Respecto al grupo de las compañías gasíferas y las distribuidoras y generadoras de energía eléctrica, un dato que sorprende es que el precio de las acciones se ve impulsado al alza aun cuando compañías de la talla de Edesur declaren abiertamente que -por la política del Gobierno de haber planchado las tarifas- su negocio se tornó inviable.

El dólar, ¿seguirá siendo "mal negocio"?

En diálogo con iProfesional, Eric Ritondale, economista jefe de la consultora Econviews, destacó que "es cierto que el panorama cambiario en los últimos meses resultó ser más tranquilo que lo que esperaba incluso el propio Gobierno".

"Pero también es verdad que la Presidenta trazó el comparativo post devaluación. Si hubiese considerado todo el 2014, es decir, a partir del 1° de enero, la historia sería muy diferente", enfatizó el analista, aclarando que el blue subió cerca de un 37% y el oficial se movió por encima del 30%.

Además, advirtió que "la quietud del dólar tras el salto brusco de enero del año pasado sólo fue posible frenando importaciones, resintiendo el nivel de actividad y mediante la articulación de controles cambiarios".

Incluso, puso en duda que pueda hablarse de "éxito" cuando, pese a todos los esfuerzos, "la brecha entre ambas cotizaciones aun sigue ubicándose por encima del 50%".

En línea con el discurso presidencial, el titular del BCRA, Alejandro Vanoli, volvió a agitar la bandera de la "pesificación".

"Invertir en moneda local es muy importante", aseguró el funcionario, para luego recalcar que esto es sinónimo de "más inversión, más producción" y -lo más llamativo de su discurso- "es un buen negocio para cada uno".

La estrategia que intentará llevar adelante el Gobierno es apostar por las "microdevaluaciones".

O, puesto en las propias palabras de Vanoli, "ir actualizando muy gradualmente en una flotación actualizada el tipo de cambio", para que la economía "vaya manteniendo la competitividad, pero sin saltos bruscos".

Incluso, el funcionario le puso un "techo" al movimiento del billete verde, al aclarar que su variación "no será superior a la tasa de interés, porque si no se generan incentivos a la dolarización".

Así, todo indica que el Gobierno apuntará a que el dólar corra en 2015 por debajo del rendimiento de los plazos fijos, cuyos tipos de interés están regulados por el BCRA, mediante una "fórmula" que hoy arroja un piso del 23%.

Cabe destacar que el billete verde viene de concluir el mes de enero en $8,66, lo que implicó un alza del 1%.

Desde Econviews destacaron que este movimiento "representó la mayor apreciación mensual desde agosto pasado", lo que confirma el esquema de "microdevaluación" al que apuesta Vanoli.

Y si bien recalcaron que "el Banco Central seguirá usando al tipo de cambio oficial como ancla antiinflacionaria", con este mayor deslizamiento la entidad monetaria "está entendiendo los límites de esa política, especialmente tras el debilitamiento que en los últimos meses tuvieron el euro, el real y otras monedas".

La administración kirchnerista, en definitiva, está enfrentando un dilema:

- Si toca el tipo de cambio para dar más aire al sector exportador y "regular" importaciones, esto se traducirá en una caída del poder adquisitivo, algo indeseable en épocas electorales.

- Si, como contrapartida, atrasa el tipo de cambio para no fogonear la suba de precios, lo terminará pagando con más recesión ya que el país podrá exportar menos.

"Consideramos que el Gobierno tiene margen de cara al resto del año para devaluar por debajo de la inflación real, pero esto sólo lo logrará insistiendo con las fuentes de financiamiento alternativas, logrando que cerealeras sigan adelantando liquidaciones -como sucedió en enero- y limitando las importaciones, algo que necesariamente se traducirá en una caída del nivel de actividad", consideró Ritondale.

El mercado, por ahora expectante

Luego de que Vanoli hablara de una devaluación muy controlada, los inversores "tomaron con pinzas" sus palabras: los contratos de dólar futuro del Rofex para diciembre actualmente cotizan a $11.

Si bien este valor se fue reduciendo conforme se extendió la "pax cambiaria", igualmente implica que el mercado prevé una fuerte suba del billete verde, del orden del 27%, frente a una inflación que ahora se estima en un andarivel del 30%.

Pese a que un brusco salto del tipo de cambio hoy traería más efectos colaterales negativos que beneficios, apelar a la estrategia de realizar "microdevaluaciones", con un índice de precios corriendo por encima, también derivará en perjuicios para la economía.

Para los analistas de Economía & Regiones, el Gobierno insistirá en utilizar al tipo de cambio como ancla para desacelerar el índice inflacionario y preservar las tenencias del Central, "incluso asumiendo el costo de deteriorar el ritmo de actividad".

En definitiva, según E&R, a la administración kirchnerista "hoy le importa más cuidar el nivel de reservas y los precios que el crecimiento de la economía".

Días atrás, de hecho, un informe del FMI advirtió que la Argentina enfrentará un 2015 con alta inflación y recesión, de la mano de una caída del PBI del 1,3%.

En definitiva, para Ritondale, el BCRA cuenta con margen para preservar reservas y hacer correr el tipo de cambio por debajo de la suba de precios, al menos hasta que el kirchnerismo deba traspasar el poder a la próxima administración.

"El problema será la pesada herencia que va a recibir el nuevo Gobierno, que además de lidiar con un fuerte atraso cambiario, deberá enfrentar a holdouts, déficit fiscal, un enorme costo vía subsidios y un fallo adverso de la Organización Mundial del Comercio", completó.

En definitiva, un cuadro complejo que va mucho más allá de la alegría que pueda reflejarse en un tuit.