Dólar ahorro: la AFIP autorizó la compra de u$s3.000 M pero querrá "verlos" en las declaraciones juradas

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/03/415217.jpg)

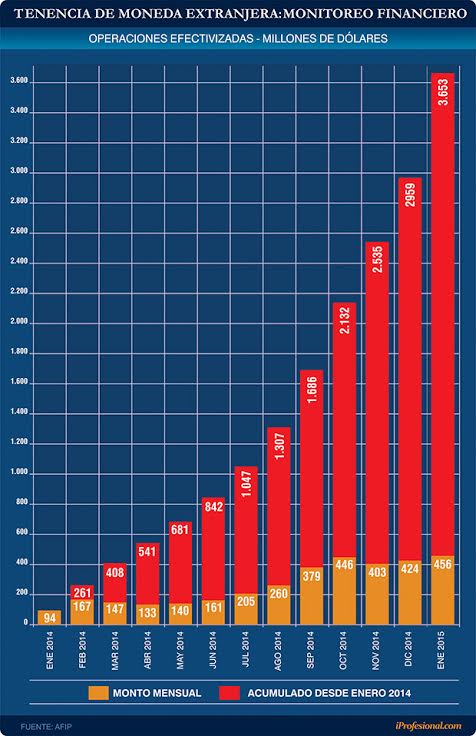

A lo largo del año pasado, y aprovechando la flexibilización que otorgara el Gobierno al "cepo cambiario", muchos fueron los argentinos que hicieron uso de la posibilidad de comprar dólares al tipo de cambio oficial.

En efecto, y tal como surgen de los informes que elabora la Administración Federal de Ingresos Públicos (AFIP), en 2014 se efectivizaron más de 4.600.000 operaciones que movilizaron casi $25.000 millones (ver cuadro).

Así, los empleados en relación de dependencia, autónomos y monotributistas pudieron adquirir casi u$s3.000 millones que destinaron al ahorro, a viajar o hacer frente a algunas obligaciones pactadas en billetes verdes.

Ahora, con el cierre del año fiscal (31 de diciembre de 2014), los dos primeros deberán "recordar" qué hicieron con cada uno de los dólares que compraron, ya que este año tendrán que declararlos ante la AFIP.

En efecto, aquellas personas que estén obligadas a abonar el Impuesto a las Ganancias (es decir, todos los trabajadores independientes y empleados que hayan percibido más de $15.000 brutos en alguno de los meses comprendidos entre enero y agosto de 2013) deberán explicarle al fisco el destino que tuvieron las divisas adquiridas.

Especialistas consultados por iProfesional dieron cuenta de una serie de "tips" que deben tener presentes aquellos obligados a cumplir con la presentación de la declaración jurada del gravamen.

Qué cuestiones hay que tener en cuenta

Gustavo Carreño, miembro del estudio Enrique Scalone & Asociados, recordó que "para las personas físicas las compras de moneda extranjera influyen, fundamentalmente, en la justificación patrimonial que deben realizar en la presentación de su declaración jurada de Ganancias".

El especialista especificó que "deberán tener justificados los fondos con los que han adquirido esas divisas. Es decir, que los mismos hayan provenido de rentas declaradas, ya sea que se encuentren gravadas o no en el tributo".

Adicionalmente, Carreño señaló que "se debe tener en cuenta que estas adquisiciones incrementan el stock de moneda extranjera que el particular debe declarar al cierre".

"Sólo podría verse reducido en el caso de ventas en el mercado oficial o por gastos en moneda extranjera debidamente demostrables (por ejemplo: erogaciones por viajes al exterior)", añadió.

Del mismo modo, Fernanda Laiún, socia del estudio Laiún, Fernández Sabella & Smudt, sostuvo que "la compra de dólares para ahorro implica hacer un seguimiento de cada divisa desde su adquisición hasta el 31 de diciembre".

"La persona debe demostrar que viajó al exterior o haber hecho alguna transacción registrada -del tipo escritura o alquiler- donde específicamente figure que usó dólares", indicó.

El experto aclaró que "si no se gastaron, deben declararse como parte del patrimonio al 31 de diciembre de 2014".

Un dato no menor, y que tampoco puede olvidarse al momento de confeccionar la declaración jurada de Ganancias, es la percepción del 20% que deben abonar los que adquieren moneda extranjera.

Es que, al momento de flexibilizar el cepo cambiario, el Gobierno estableció un recargo que luego podía ser utilizado a modo cancelación anticipada parcial del gravamen. Y, si bien no se les cobraría a quienes depositaran durante un año estos fondos, menos del 10% hizo uso de esta opción.

Al respecto, Carreño recordó que "quienes no opten por dejar las divisas depositadas, se les percibe un 20% en concepto de pago a cuenta del impuesto". Y, por lo tanto, "dichas percepciones deben computarse en la declaración jurada anual".

Una problemática para liquidar

Por su parte, Iván Sasosvsky, titular de Sasovsky & Asociados, señaló que "el tema de la restricción para la adquisición de moneda extranjera genera un problema directo en la determinación de la diferencia de cambio".

En este sentido, el especialista indicó que esto sucede porque "aquello que se tiene en posesión ostenta un valor mayor para quienes lo reciben que para el fisco, por lo que se genera una diferencia y la imposibilidad de determinar correctamente el monto consumido".

El experto recordó que "la determinación del consumo del contribuyente surge de su nivel de vida. Si no puede justificar patrimonialmente los gastos en los que incurrió, la declaración jurada es inconsistente y, por lo tanto, impresentable".

En este aspecto, aclaró que, al presentarla "estamos dando un juramento de verdad ante un ente público".

Consideró que "el fisco, al impedir reconocer el verdadero valor de la moneda extranjera, nos está forzando a dar un juramento falso haciéndonos cómplices de una maniobra injustificada, que desde el punto de vista tributario no tiene fundamentos".

Sobre este tema, Sasovsky explicó que un tema similar ocurre con las adquisiciones de divisas efectuadas por las compañías.

En este sentido, el experto recordó que, "a efectos impositivos, los activos y pasivos en moneda extranjera, al cierre de ejercicio, deben valuarse según la cotización a esa fecha del Banco Nación Argentina".

Por tal motivo, señaló que "si el tipo de cambio aplicado contablemente difiere del mencionado anteriormente, entonces deberá realizarse un ajuste en la valuación de los saldos finales de los activos y pasivos".

"Asimismo si dicho tipo de cambio contable no es el real, la base ya es falsa, de modo tal que todo lo que de ella emerja correrá la misma suerte", concluyó.

Bienes Personales: dólares sí, dólares no

Los especialistas consultados por este medio recordaron que las divisas adquiridas en el mercado cambiario oficial también pesan a la hora de liquidar el Impuesto sobre los Bienes Personales.

Al respecto, Laiún aclaró que "para aquellos que además tengan otros bienes, los dólares adquiridos y no gastados valuados al tipo de cambio del 31 de diciembre, suman a las propiedades, autos y otros bienes, que si superan los $305.000 deben pagar el gravamen".

Por tal motivo, la especialista manifestó que las adquisiciones de moneda extranjera suman un elemento de control a la información que las personas deben compilar para sus declaraciones juradas anuales.

"Pensemos en un individuo que fue autorizado a comprar, por ejemplo, u$s1.000 por mes. Si al 31 de diciembre no viajó al exterior, o no se compró un producto en dólares, deberá incluir en su declaración jurada el monto (para el ejemplo u$s12.000) que, valuados al 31 de diciembre de 2015 ($8.46 por dólar) son $101.520", ejemplificó Laiún.

Y concluyó: "Si a eso se le suman departamentos o autos con valuaciones fiscales u oficiales de $189.000, corresponderá el pago de Bienes Personales".

Al respecto, Carreño puntualizó que "la base imponible de este tributo puede verse incrementada considerablemente al incluir el stock de moneda extranjera".

Asimismo, los expertos aclararon que -en estos casos- es importante tener en cuenta en qué condiciones estaban las divisas adquiridas. Más precisamente, si estaban depositadas en algún banco o "debajo del colchón".

Ocurre que, según lo establece la normativa vigente, si la persona hubiese tenido esos fondos -al 31 de diciembre de 2014- en una caja de ahorro en dólares, entonces ese dinero no estaría alcanzado por el gravamen.

Por el contrario, si por ejemplo, hubiese tenido las divisas en una caja de seguridad de un banco o, incluso, en su casa, las mismas formarían parte de la base imponible del tributo.

Vale recordar que Bienes Personales es un impuesto que alcanza el patrimonio de las personas y que se determina de acuerdo con la "foto" de los activos que posean al 31 de diciembre de cada año.

Por este motivo cobra relevancia este punto, ya que un particular que tuviera u$s5 millones en una caja de ahorro en dólares a fines del año pasado, no debería ocuparse de analizar el impacto del gravamen.

Como contrapartida, si esa misma persona, en vez de recurrir a una cuenta bancaria deja la plata en una caja de seguridad, debería abonar casi unos $530.000 por el impuesto (ya que se le aplicaría la alícuota más alta, que es del 1,25% del patrimonio).