La Corte Suprema revocó una sentencia y puso freno a la alta evasión a través de facturas truchas

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/10/408824.jpg)

En lo que constituye un fallo que fue celebrado en las oficinas de la Administración Federal de Ingresos Públicos (AFIP), la Corte Suprema de la Justicia de la Nación le dio la razón al organismo al confirmar la determinación de impuesto, la aplicación de una multa y de intereses, en base a la impugnación de proveedores de un contribuyente.

Puntualmente, en el marco de la causa "Feretti, Félix Eduardo c/ DGI", el máximo tribunal validó el accionar del fisco nacional al considerar que no se habían realizado las operaciones que decían haberse llevado adelante.

Con este fallo, la Corte revocó lo resuelto por la Cámara en lo Contencioso Administrativo Federal y por el Tribunal Fiscal de la Nación (TFN), sentando jurisprudencia a favor de la AFIP en una maniobra utilizada por algunos para pagar menos impuestos de lo que les corresponde.

Todo comenzó con la impugnación del cómputo de los créditos fiscales declarados por el contribuyente, al considerar que los proveedores que surgían de la facturación examinada no habían realizado las operaciones de venta allí expresadas.

Asimismo, entendió que los débitos fiscales resultaban inferiores y las retenciones superiores a los montos que debía expresar en sus declaraciones juradas.

El particular apeló al TFN la determinación de la obligación tributaria, los intereses resarcitorios y la multa aplicada. Los vocales revocaron parcialmente el recalculo impositivo fundado en la impugnación de los proveedores.

Además, confirmaron la decisión respecto del ajuste basado en el incorrecto cómputo de los débitos fiscales y las retenciones practicadas. Respecto a la multa, fue dejada sin efecto.

El TFN consideró que se encontraba acreditada la realización de las operaciones cuestionadas, la cancelación de las facturas respectivas, el pago del IVA correspondiente y la entrega del material en cuestión.

En ese sentido, agregó que no existía impedimento para que computase el crédito fiscal y, por ende, la aplicación de la sanción resultó infundada.

Tras la apelación del fisco nacional, la Sala III de la Cámara en lo Contencioso entendió que las transacciones de venta de chatarra por parte de los tres proveedores a Feretti se encontraban suficientemente acreditadas y que del peritaje contable surgía que los comprobantes cumplían con la normativa vigente al momento de su emisión. En cuanto a la multa, recalificó la conducta del contribuyente.

Finalmente, y pese a las decisiones de las instancias anteriores, la Corte Suprema decidió hacer lugar al recurso de apelación interpuesto por el organismo de recaudación, revocó la sentencia apelada y, en consecuencia, confirmó el acto administrativo.

El máximo tribunal señaló que la sentencia del TFN efectuó un examen superficial de los fundamentos de la pretensión de la AFIP y revela graves deficiencias en la valoración de las pruebas reunidas en el proceso.

Los magistrados expresaron que los fundamentos de la determinación impositiva eran claros y concretos. El fisco impugnó los créditos fiscales consignados por la actora en sus declaraciones juradas por considerar que las facturas de venta emitidas por tres proveedores resultaban apócrifas toda vez que aquellos no habían perfeccionado los hechos imponibles que emergían de las declaraciones juradas.

Asimismo, la Corte consideró correcto el accionar de la autoridad tributaria ya que, si bien las compañías vendedoras admitieron confeccionar los comprobantes y cobrado los importes mediante cheques emitidos por el contribuyente, negaron haber sido los que comercializaron los materiales involucrados.

Base de datos

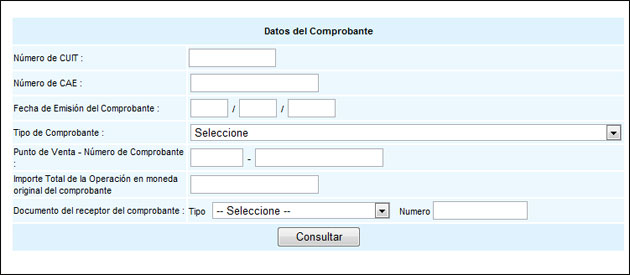

En relación a la lucha contra la evasión a través de la utilización de comprobantes apócrifos, la AFIP brinda un servicio online que permite detectar facturas "truchas".

Ocurre que, si bien en la gran mayoría de los casos se compran éstos a fin de evadir el Impuesto al Valor Agregado (IVA) y Ganancias, también existen situaciones en donde las empresas y los particulares son engañados en su buena fe.

Por este motivo, los contribuyentes pueden acceder al micrositio que se encuentra en la página web del organismo que conduce Ricardo Echegaray.

Desde la AFIP explicaron que la nueva consulta permite a los receptores de comprobantes -incluídos los electrónicos- verificar que cada uno de los comprobantes se encuentre autorizada por el fisco nacional.

Complementariamente, desde el organismo de recaudación aclararon que "la consulta no ofrece información sobre la validez de las facturas A o B emitidas por controladores o impresoras fiscales".

Los datos que sirven de parámetro para evaluar la validez de los comprobantes se encuentran actualizados online con el sistema de control del fisco nacional.

Para llevar adelante la consulta se deben ingresar los siguientes datos:

- Clave Única de Identificación Tributaria (CUIT) del emisor de la factura.

- Clave de Autorización de Impresión (CAI) del comprobante.

- Fecha de emisión de la factura.

- Tipo y número de comprobante.

Maniobra de evasión

"Quien recurre de manera dolosa a la utilización de facturas 'truchas' apunta a no tributar o hacerlo en menor cuantía, ocultando la veracidad de las operaciones o simulando otras que no sucedieron nunca", explicaron desde Lisicki, Litvin & Asociados.

Detrás de ello, se esconden salidas no documentadas de fondos, que una empresa quiere justificar y no puede o busca deducir en el balance impositivo -a los fines de Ganancias- un monto mayor al que le corresponde. En lo que respecta al IVA, recurren a tomarse más crédito fiscal o créditos que no se relacionan.

De ser detectada la maniobra, el usuario comete, según la Ley Penal Tributaria, el delito de evasión simple o agravada, de acuerdo al monto involucrado. Ante tal situación, los ajustes procedentes son los siguientes:

- Impugnación del IVA computado.

- Impugnación de la deducción del gasto.

Además, la AFIP lo considera una salida no documentada en Ganancias, por lo cual se debe ingresar el 35% del monto de la factura en concepto del dinero que se llevó el tercero involucrado.