Ganancias: cuándo hay que pagar el impuesto por la venta de un automóvil

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/03/396166.jpg)

La Ley 26.893 sustituyó el punto 3 del artículo 2 de la Ley del Impuesto a las Ganancias (LIG) que quedó redactado de la siguiente manera: "Están alcanzados por el impuesto los resultados provenientes de bienes muebles amortizables, acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, cualquiera sea el sujeto que las obtenga".

La Ley 26.893 incorporó dos nuevos hechos imponibles a la ley del Impuesto a las Ganancias: el resultado por la compra de acciones, participaciones, títulos y demás valores que no cotizan en bolsa para personas físicas y sucesiones indivisas no habitualistas y la distribución de dividendos y utilidades. Pero al sustituir el punto 3 del artículo 2 de la ley, se restablece el texto, con ligeras variantes, de la Ley 24.414, conocida como de superpoderes, que incluye dentro del impuesto a los resultados provenientes de la enajenación de bienes muebles amortizables cualquiera fuera el sujeto que las obtenga.

Entendemos que la enajenación de bienes muebles amortizables está alcanzada por el impuesto cedular creado por la Ley 26.893 en la medida que se encuentre afectado a la actividad gravada del contribuyente. Por ejemplo, la venta de un equipo de computación está alcanzada por el impuesto solo si forma parte del activo gravado de la actividad unipersonal de tercera o cuarta categoría que desarrolla el contribuyente Si el bien no forma parte del activo afectado a la obtención de ganancias su enajenación estaría fuera del objeto del impuesto.

Automóviles

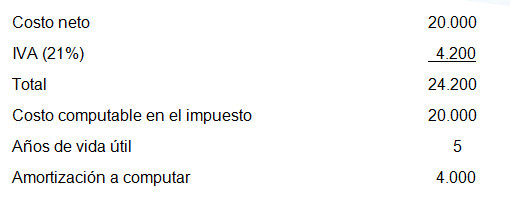

En el Impuesto a las Ganancias, la deducción en concepto de amortizaciones por desgaste y pérdidas por desuso correspondiente a automotores no podrá exceder la que corresponda deducir con relación a un automóvil cuyo costo de adquisición, importación o valor de plaza, sea superior a la suma de $ 20.000, neto de IVA, al momento de su compra, despacho a plaza o habilitación. No se aplica para los automóviles cuya explotación constituya el objeto principal de la actividad gravada (LIG artículo 88, inciso l)

Concepto de automóvil: automotor para el transporte de personas de hasta 0cho plazas, excluido el conductor, con cuatro o más ruedas y los de tres ruedas que excedan los mil kilogramos de peso (Ley 24.449, art.5, inc. a)

Deducción máxima a computar en concepto de amortización de los automóviles

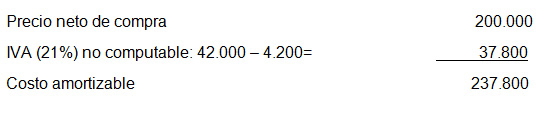

El artículo 58 de la ley dispone que las amortizaciones no computadas en virtud de restricciones impuestas por normas legales, se podrán tomar al momento de su enajenación como mayor costo computable.

Veamos el siguiente caso:

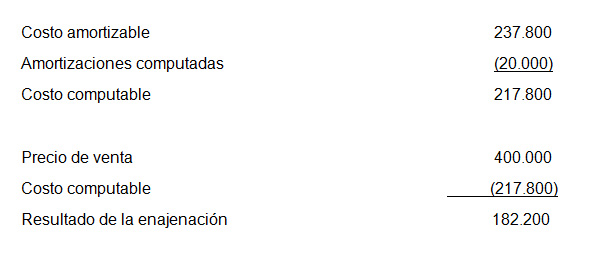

En este supuesto, si se vendiera el automóvil en $ 400.000, transcurridos los cinco (5) años de vida útil, el resultado sería el siguiente:

Contador. Osvaldo R Purciariello

Departamento Técnico Legal Impositivo