Domicilio fiscal: problema en las bases de datos complica a los contadores

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/04/416921.jpg)

La semana no arrancó fácil para quienes tenían previsto realizar trámites en la página web de la Administración Federal de Ingresos Públicos (AFIP).

Puntualmente, un problema interno en las bases de datos del organismo a cargo de Ricardo Echegaray generaba la emisión de un nuevo cartel de error vinculado con "supuestas" inconsistencias en la declaración del domicilio fiscal.

La traba, complicó -y aun complica- a un importante número de profesionales que -por ejemplo- tratan de emitir la facturación online. Asimismo, también complicó la obtención de la autorización para comprar dólares por parte de los particulares.

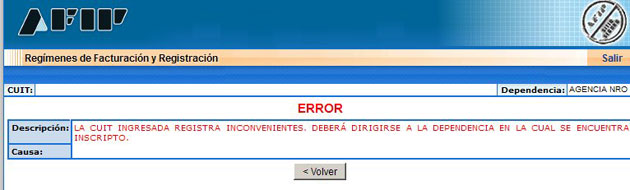

Los problemas fueron dejados en claro desde distintos blogs que reunen a los profesionales en Ciencias Económicas. De acuerdo al relevamiento realizado por iProfesional, no fueron pocos los casos de contadores que el lunes pasado -a fin de emitir la facturación online- decidieron utilizar el servicio “Comprobantes en Línea" y se encontraron con el siguiente error:

Fuente: Contadores en red

Si bien el mensaje no indicaba cuál era el inconveniente y enviaba a los contadores o contribuyentes a la dependencia de la AFIP que les corresponda; al revisar el servicio denominado “Sistema Registral”, en el apartado “Datos del contribuyente” podía observarse que el mismo estaba con “Estado erróneo del domicilio”.

El problema antes mencionado se registra cuando el fisco nacional intenta realizar alguna notificación y no encuentra a nadie que la reciba en el domicilio.

"Pero esta vez, el error se generó por un problema interno en las bases de datos de la AFIP", señalan desde el blog Contadores en red.

La solución

Para poder volver a operar correctamente, los profesionales deben efectuar la modificación del domicilio fiscal por Internet. Para ello se deben seguir los siguientes pasos:

- Ingresar al servicio Sistema Registral/Registro Tributario/F. 420/D Declaración de Domicilios.

- Seleccionar el domicilio fiscal ya declarado.

- Seleccionar la opción modificar y aceptar.

Si bien la solución parece sencilla, en algunos casos la traba continúa. Esto es así, ya que no se puede modificar más de una vez por año el domicilio de manera online.

Por lo tanto, debido a un problema interno de las bases de datos de la AFIP, quien modificó el domicilio fiscal de manera online hace menos de un año, debe ir a la agencia que le corresponda con el formulario 460, una multinota narrando el inconveniente y las pruebas que certifiquen el domicilio.

Por lo tanto, hasta que el contribuyente concurra a la agencia de la AFIP, se verá imposibilitado de realizar un importante número de trámites , debido a un problema interno de las bases de datos del fisco nacional.

El domicilio fiscal y su importancia en las inspecciones

La declaración del domicilio fiscal no es un dato menor que deben pasar de alto los contribuyentes. De hecho, es la puerta de entrada a las inspecciones e inclusive, un error en la notificación, puede ser causal de impugnación de una inspección.

A través de la Instrucción 97/2011 se deja en claro que que el inicio de las inspecciones de AFIP a contribuyentes y empresas debe "notificarse en forma fehaciente mediante el formulario 8000".

"Debe ser confeccionado por duplicado, entregando el original al contribuyente y reservando el duplicado para su incorporación a las actuaciones", agrega la norma.

El formulario de inicio de las inspecciones debe contar con los siguientes datos:

- Fecha en la que se dispone la fiscalización.

- Indicar apellido y nombres del supervisor e inspector responsables de la actuación, la División de Fiscalización interviniente y la Dirección Regional, Dirección y/o Sede de la que dependen los actuantes, indicando su ubicación.

- Se deberán consignar los impuestos y períodos comprendidos en el cargo de la fiscalización, los cuales delimitarán el alcance de las actuaciones.

- El formulario será suscripto por el Jefe de la División de Fiscalización actuante en forma previa al inicio del procedimiento.

La orden de intervención debe notificarse dentro de los 5 días hábiles en que fue generada.

Asimismo, el acta de inicio de fiscalización por la cual se da aviso al contribuyente el Formulario 8.000 debe contener los siguientes datos:

- Lugar, fecha y hora de inicio.

- Razón Social o apellido y nombres del fiscalizado.

- CUIT.

- Domicilio donde se practica la notificación.

- Datos identificatorios del inspector y supervisor responsables del cargo, como así también de cualquier otro agente fiscal que participe de la actuación.

- Apellido y nombres de la persona a quien se notifica del acto de inicio de fiscalización, indicando el carácter que inviste, titular, autoridad societaria, apoderado, representante legal, autorizado, entre otros.

- Acreditación documental de la personería invocada.

- Tipo y número de documento de identidad del firmante.

- Identificación del domicilio fiscal para el caso de haberse iniciado la fiscalización en un domicilio distinto de éste.

- Individualización de todos los domicilios donde el contribuyente realiza su actividad.

- Descripción de las tareas realizadas durante el operativo de inicio, individualizando todos los formularios que se hayan confeccionado y de corresponder, toda la documentación relevada o aportada, indicando en éste último caso que dicho aporte se hizo de plena conformidad por parte del informante.

En igual sentido, la instrucción interna 907/2011 también establece claras pautas a seguir por los funcionarios del organismo que conduce Ricardo Echegaray a la hora de comunicar a las empresas y particulares la finalizaciónde una fiscalización.

A tal efecto, se debe confeccionar el formulario F. 8900 por duplicado, entregando el original al contribuyente y reservando el duplicado para el expediente.

Aquí se presentan dos alternativas:

- Casos con ajustes conformados.

- Casos con ajustes no conformados

En el primer caso, y sin perjuicio que se hayan verificado o no las condiciones objetivas de punibilidad requeridas para la formulación de denuncia penal, la comunicación del cierre de inspección mediante formulario F. 8900,deberá ser suscripta por el Jefe de la División de Fiscalización, en la medida en que no se haya procedido a su reapertura.

Una vez notificada la comunicación, el duplicado será incorporado a las actuaciones junto con el aviso de recibo y se remitirá a la dependencia correspondiente para su archivo.

En tanto, para los casos con ajustes no conformados; al momento de ser puestos a consideración del contribuyente los ajustes mediante acta de prevista, deberá comunicarse en dicho acto la dependencia que proseguirá las actuaciones, indicando el nombre de la misma, el domicilio y la Dirección Regional o Dirección de la que depende.

El Jefe de la División Fiscalización procederá a notificar el cierre de inspección al contribuyente mediante el formulario F. 8900 dentro de los 15 días corridos posteriores a haber recibido el Informe de Viabilidad del ajuste por parte del Jefe de la División Revisión y Recursos / Determinaciones de Oficio.

El duplicado del formulario F. 8900 y el aviso de recibo serán remitidos por la División de Fiscalización al área de Revisión y Recursos / Determinaciones de Oficio correspondiente, para ser agregados a las actuaciones. (Lea más: Inspecciones: esta es la instrucción interna que aclara las pautas de inicio y finalización de una "visita" de AFIP).