Ganar con las cuotas o con el descuento: cuándo conviene la tarjeta o el cash al pagar una compra

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/09/423558.jpg)

Sin dudas, el "gancho" que moviliza a muchos argentinos a hacerse de un producto es la posibilidad de repartir el gasto en varios meses a través del uso de una tarjeta de crédito.

Además, existe la creencia de que si una persona elige abonar en cómodas cuotas fijas "sin interés" esos pagos mensuales se irán "licuando" por la inflación. Es decir, le irán "costando menos".

Sin embargo, no es tan así.

Si se tiene en cuenta el avance del conjunto de los precios de bienes y servicios, es cierto que no es lo mismo pagar un "pedacito" hoy que hacerlo dentro de un año.

No obstante, si se considera el salario en lugar de la índice inflaciónario -que no sube todos los meses sino una vez al año o en forma escalonada- la cosa cambia.

Es que el peso de la cuota recién se verá reducido cuando se produzca dicha mejora, para luego mantenerse sin variantes hasta el próximo "retoque". Es decir, la magnitud de cada erogación frente al ingreso es la misma.

Como contrapartida, el resto de los bienes y servicios que conforman la canasta de consumo le irá "comiendo" al sueldo una porción mayor.

Y, al sacarle un "pedazo" más grande, entonces va reduciendo el dinero disponible para afrontar las cuotas "viejas".

Quienes no cancelan la totalidad del saldo de la tarjeta a fin de mes, se encuentran con otro inconveniente: el elevado costo financiero total, que puede superar el 40% anual, lo que limita aun más la capacidad de pago para enfrentar los compromisos asumidos.

Sin embargo, el tarjeteo crece.

Hay factores adicionales que inducen a un mayor financiamiento con plásticos, como el riesgo de trasladarse con dinero en efectivo, asociado a la mayor cantidad de billetes que deben transportarse, ante la pérdida del poder de compra de los de mayor denominación.

¿Sin interés?

Si se analiza en detalle, el concepto de "sin interés" puede no ser así en determinados casos, como por ejemplo cuando el comercio ofrece un descuento por pago en efectivo.

Ante este tipo de ofrecimiento, son muchas las personas que no tienen en claro cuál de las dos opciones resulta más redituable. Es decir, si en términos económicos les rinde más el "efecto licuación" o el "beneficio cash".

Claro que la decisión dependerá del monto involucrado, de la magnitud de la rebaja, de las posibilidades económicas con la que cuenta para cancelar la operación y del costo de oportunidad de elegir una u otra alternativa.

"Hay determinadas compras que inducen a la opción del pago en cuotas ya que la persona no dispone de todo el efectivo", puntualiza Andrés Méndez, analista de AMF. Esto, a pesar de que la última alternativa le puede generar un beneficio económico mayor.

Las tarjetas tienden a sustituir al efectivo en dos momentos: cuando se concreta la compra y, posteriormente, al cancelarse el saldo.

Si bien las entidades alientan el uso de los plásticos apelando a diferentes vías, puede que esas ventajas no alcancen a compensar la rebaja ofrecida a quienes desenfundan sus billetes.

Los beneficios por abonar en cash -con mayor o menor intensidad- han existido siempre. Tienden a ser mayores cuanto más se resiente la cadena de pagos, ya que los comerciantes necesitan el dinero para mantener su capital de trabajo.

Del otro lado del mostrador, la pregunta es qué gana la persona en caso de aceptar la reducción y de no elegir el "cuoteo".

Si opta por financiar la adquisición de un producto que cuesta, por ejemplo, $1.000, deberá pagar $333 en el plan de tres pagos y $83 si opta por los doce meses.

Aquí es donde entran a jugar diferentes factores que pueden influir más que el cálculo matemático fino.

Los tres caminos posibles son:

-Pagar en cash para no quedar endeudado, o porque tiene la tarjeta "al tope".

-Elegir la opción a tres meses, para no arrastrar ese compromiso más allá de este lapso.

-Recurrir a los doce meses, ya sea por un intento de querer sacarle jugo al efecto licuación o por restricciones presupuestarias.

Cada alternativa tiene asociada una relación "costo-beneficio".

En particular, entra a jugar el llamado costo de oportunidad -que muchas veces no es tenido en cuenta- y que, en este caso, se vincula con el hecho de no aprovechar esa rebaja (para simplificar los cálculos, no se tienen en consideración otras opciones como la de usar ese monto para un plazo fijo, adquirir bonos, acciones o dólar ahorro).

Si se elige el pago en varios meses, resulta lógico pensar que el mejor camino es el de doce, ya que está asociado a una tasa de interés que termina siendo más baja.

Claro que esto aplica, siempre y cuando el comercio no ofrezca una rebaja por cancelación al contado.

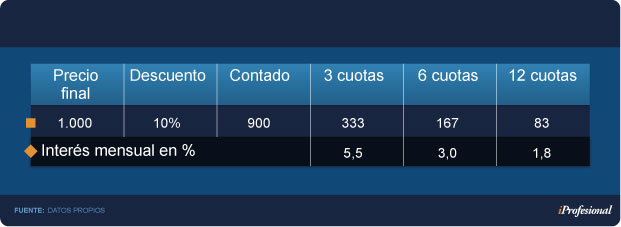

1. Descuento del 10%

Siguiendo con el ejemplo anterior, quienes desean adquirir ese producto de $1.000 y el comercio le ofrece un 10% de rebaja por cash, pueden encontrarse frente a estas opciones:

-Cancelarlo con tarjeta a tres meses

-Financiar ese importe en doce cuotas

-Aprovechar el beneficio y desembolsar $900

En el primer caso, la tasa de interés (implícita) a 3 meses es del 5,5% mensual.

En cambio, en la segunda alternativa la misma desciende al 1,8% mensual.

Para llegar a estas cifras, hay que "igualar" la suma de las cuotas con el precio en efectivo, algo que se consigue a través de la tasa de interés (ver cuadro).

Tal como se observa, en el caso de la opción doce cuotas se abona una tasa cercana a la inflación mensual que se esperaría para el promedio del año (primer semestre más alta, segundo más baja).

De modo tal que quienes suponen que la suba de precios "todo lo paga", esta premisa no se cumple ante un beneficio en cash como el descripto.

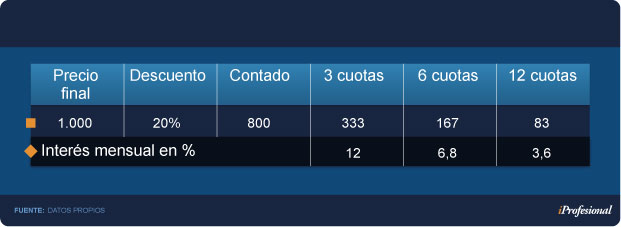

1. Descuento del 20%

Si el comerciante ofrece, por ejemplo, una reducción del 20%, entonces el costo de oportunidad (asociado a no aceptar esa quita) se duplica.

En la alternativa a tres meses, se eleva hasta un insólito 12% mensual.

En la opción a doce meses, ronda el 3,6% (43% anual). Es decir, duplica a la inflación (ver cuadro)

Tal como se observa, las tasas que se terminan pagando son altísimas, medidas en costo de oportunidad. En muchos casos, al no contemplarse este efecto, se opta por el uso del plástico.

Esto también se vincula con la creencia de que al repartirse el gasto en varios meses, estos van perdiendo protagonismo. Sin embargo, no es tan así.

En primer lugar porque, como ya se mencionara, el "efecto licuación" se activa con las mejoras salariales y no con la inflación.

En segundo término, porque esos compromisos asumidos terminan restando capacidad presupuestaria futura.

Es, precisamente, este elevado costo el que motiva a varias entidades de defensa del consumidor a elevar sus voces pidiendo cautela a la hora de elegir qué opción resulta más conveniente para financiarse.

Héctor Polino, de Consumidores Libres, sostiene que si bien muchas propuestas a primera vista parecen convenientes pueden no serlas en absoluto.

En su opinión, "el precio real es el de pago en efectivo con descuento. El de lista, mucho más alto, se termina convirtiendo en un recargo encubierto para las compras con tarjeta".

Según Méndez, de AMF Economía, "normalmente, el valor de lista corresponde a pagos en cuotas".

¿Qué dice la legislación?

En su artículo 37, la Ley de tarjetas de crédito que lleva el N° 25065, especifica que el comercio está obligado a no efectuar diferencias de precios entre operaciones al contado y con tarjeta.

Puede cobrar intereses con la de crédito, pero deben constar en el precio final.

La Ley N° 5008 de la Ciudad de Buenos Aires establece una obligación similar. Es decir, no efectuar diferencias en transacciones que se abona en cash y con tarjeta, ya sea de crédito o de débito.

Añade que esta restricción no aplica cuando tal diferenciación sea efectivamente favorable al usuario, debiéndose exhibir el precio en moneda de curso legal y de contado.