Los impuestos provinciales se convirtieron en el motor de la presión impositiva

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/07/404047.jpg)

No es una novedad hablar del aumento de la carga impositiva. Las estimaciones arrojan una cifra próxima al 37% en el 2015 en términos efectivos (medida como la recaudación en porcentaje del PBI). O, dicho de otra manera, está en camino de convertirse en el máximo histórico.

Sin embargo, la sorpresa se encuentra en los factores que explican ese crecimiento.

Ocurre que, pese a que algunos impuestos nacionales no fueron actualizados y terminaron convirtiéndose en un lastre cada vez más pesado en los bolsillos de los argentinos, los tributos provinciales están ganando cada vez más peso.

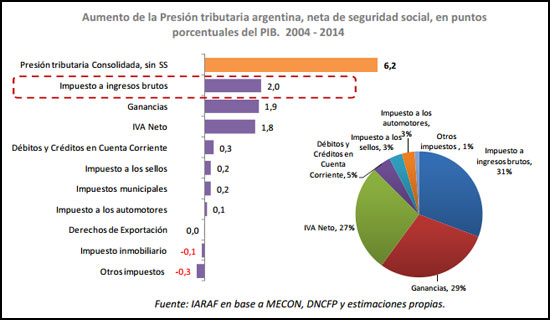

Al menos así lo manifestó un informe elaborado por el Instituto Argentino de Análisis Fiscal (IARAF) que destaca que de los 6,2 puntos porcentuales que se incrementó la presión impositiva efectiva entre 2004 y 2014, 2 de esos puntos corresponden a Ingresos Brutos.

Incluso, tal como se puede apreciar en el siguiente gráfico, la contribución en la carga tributaria quedó por arriba de otros como impuestos como Ganancias (que aportó 1,9 puntos) y el Impuesto al Valor Agregado (que sumó otros 1,8 puntos).

En términos de economía regional este gravamen -que está presente en todas las provincias argentinas (incluso en la Ciudad Autónoma de Buenos Aires)- también fue muy importante, ya que casi duplicó la participación que tuvo en el PBI provincial en los últimos diez años.

En efecto, pasó del 2,2% del PBI en 2004 al 4,2% en 2014.

Precisamente, según aclara el trabajo del IARAF, Ingresos Brutos fue el motor que llevó a que la recaudación que obtienen los gobernadores creciera más del 60% en ese período.

Un impuesto cada vez más importante

La importancia que tiene en la actualidad el gravamen creció tanto que, actualmente, 3 de cada 4 pesos que recaudan las provincias como recursos propios se corresponden con este concepto.

"Mientras que en el año 2001 el Impuesto a los Ingresos Brutos representaba un 57% de la recaudación propia del consolidado de jurisdicciones provinciales, en el año 2004 dicho tributo participó con un 64% y en 2014 con un 76,5%", resaltó el IARAF.

Un detalle que no se puede perder de vista es que se modificó el enfoque tradicional de distribución de potestades tributarias entre los diferentes niveles de gobierno. Esto es así ya que esta teoría sugiere que las provincias centran su recaudación en gravámenes de bases fijas.

Sin embargo, los números demuestran una tendencia totalmente opuesta. Por el contrario, como resalta el trabajo, "han perdido de manera notable su participación en la estructura tributaria los impuestos inmobiliarios y automotor, los 'clásicos' tributos de los niveles inferiores de gobierno, habiendo ganado importancia impuestos que recaen sobre las transacciones y actos y contratos, como lo son el Ingresos Brutos y el Impuesto de Sellos".

Un aumento "legal"

Durante la última década, se ha registrado en muchas provincias argentinas un importante crecimiento en la presión tributaria que ejerce Ingresos Brutos sobre la actividad económica.

El mismo fue debido a diversos cambios combinados, entre los que se destacan:

•Eliminación de exenciones.

•Aumento de alícuotas generales y específicas.

•Creación de sobretasas, ampliación de bases imponibles.

•Subas indirectas derivadas de la falta de actualización de los parámetros de cálculo del impuesto a la inflación.

El informe detalla que "en promedio para las 24 jurisdicciones provinciales y CABA, se aprecia que la carga tributaria legal sobre las distintas ramas de actividad económica habría tenido variaciones de entre un 18% "Â 25%, para el caso de los servicios o el comercio minorista respectivamente, hasta incrementos de entre el 60% "Â 86% para los casos de la industria y la actividad financiera".

Pero el trabajo realizado por el instituto dirigido por Nadin Argañaraz va más allá e investiga qué porcentaje del incremento en la presión tributaria efectiva es explicado por subas en la presión legal.

"Se arriba a que la variación en la presión tributaria legal del Ingresos Brutos, en promedio ponderado para los principales sectores económicos y todas las provincias, acumuló a lo largo del período 2004 "Â 2014 un incremento del 63%", remarcó.

Un cambio necesario

Desde el IARAF resaltaron la necesidad de un cambio urgente.

En primer lugar, debido a que -por su funcionamiento- aumenta su recaudación al mismo ritmo que la inflación (ya que se trata de un porcentaje sobre las ventas).

Además, remarcaron que es importante reformar esta situación porque se trata de un gravamen "sumamente distorsivo (uno de los peores que existen en la tributación), que genera múltiples efectos nocivos sobre la economía, y que prácticamente no existe en otros países del mundo".

En este escenario, el trabajo plantea algunas soluciones, como reformar "el esquema tributario actual de las provincias, sustituyendo el Impuesto a los Ingresos Brutos por un tributo menos distorsivo, como podría ser un impuesto a las ventas finales, o en su defecto, un IVA provincial".

Pero, debido al crecimiento que tuvo el gasto público, desde el IARAF plantean que también "es clave comprender la necesidad de demandar un Estado (en sus tres niveles) más eficiente, transparente y orientado a garantizar la plena actuación del sector privado como generador de la actividad económica".