El otro gran debate que mantiene en vilo al país: ¿shock o gradualismo para desarmar el cepo cambiario?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/11/425576.jpg)

En antesala al balotaje, dos temas pasaron a dominar de manera excluyente la agenda político-económica: el futuro del tipo de cambio y la estrategia a tomar respecto del cepo.

Sobre este último punto, existen posturas claramente contrapuestas: ¿hay que desarmarlo lo antes posible, porque "es una anormalidad que está quebrando a la Argentina", como plantea el economista de Cambiemos, Carlos Melconian?

¿O pensar en levantarlo el primer día es un plan que "no tiene ninguna consistencia técnica" y hasta podría generar más problemas que beneficio, tal como señala Gustavo Marangoni, integrante del equipo de Daniel Scioli?

Es que el tema del cepo cambiario se ha convertido en el otro "gran debate" que le quita el sueño a economistas, empresarios, operadores de la city porteña e, incluso, a los ahorristas en general.

Y, a diferencia de lo que ocurre en el plano político, donde las encuestas marcan un favorito, las opiniones sobre este punto siguen muy divididas.

De un lado están quienes creen que hay que apostar por el gradualismo, argumentando que, de lo contrario se generaría una devaluación descontrolada con un impacto inmediato en los precios.

Del otro, están aquellos que afirman que el verdadero riesgo de una crisis financiera está en querer desarmar el cepo de a poco y no de golpe, porque ese desarme paulatino generará todo el tiempo una mayor expectativa devaluatoria y terminarán esfumándose las pocas reservas en poder del Banco Central.

Dos estrategias en pugna

En medio del debate sobre cuál es la mejor estrategia, los tiempos se acortan y algunas de las principales variables económicas lucen cada vez más deterioradas.

Entre ellas, la agudización de la escasez de divisas -por el desplome de las exportaciones- o la profundización del atraso cambiario, que ahoga a las economías regionales e incrementa la presión sobre las tenencias del BCRA.

La suma de estos factores obligará al candidato que resulte electo a enviar señales contundentes al mercado respecto de la corrección de los desequilibrios.

Daniel Artana, investigador jefe de FIEL, aseguró que "las decisiones que está tomando el actual Gobierno aumentan la magnitud de los problemas que heredará la próxima administración".

Y aquí es donde comienza a tallar más fuerte el debate sobre cuál de las dos estrategias es la más adecuada a la hora de desactivar la "bomba cambiaria" que se ha creado.

Las principales diferencias sobre la apertura del cepo pasan por el timing de las medidas correctivas.

Macri se declaró más proclive a las políticas tipo shock, con una corrección rápida del tipo de cambio.

En su opinión, ir por el otro camino (gradualismo) haría que los particulares y empresas no se desprendan de sus activos dolarizados (como la soja) hasta que ese proceso termine, ya que siempre les convendrá esperar un poco más para liquidar sus tenencias a un valor más alto.

En cambio, si esa especulación se corta de plano (porque el ajuste se hace "de un saque") entonces se favorece el "desencanutamiento", lo que contribuye a generar un mayor flujo de entrada de billetes verdes.

"Si nosotros decimos que llevaremos el dólar a su verdadero valor a lo largo de 100 dias, entonces hasta el día 101 el país permanecerá parado y con muy poca entrada de divisas", señala Alfonso Prat Gay, candidato a ponerse el traje de ministro de Economía de Macri.

Scioli, en cambio, se muestra partidario del gradualismo y plantea que es mejor ir lentamente y por etapas.

Sobre este último concepto, según su asesor "estrella" -Miguel Bein- se podría llegar a implementar inicialmente un desdoblamiento cambiario transitorio, una fuerte restricción al "dólar ahorro" y, en forma paralela, una serie progresiva de microdevaluaciones.

Todo ello, con el objetivo de que -en el mediano plazo- ese "dólar financiero" y el "dólar comercial" que se definan tiendan luego hacia un tipo de cambio único.

En este contexto, desde Fundación Mediterránea plantearon los pro y los contra de ambas estrategias.

Plan "gradualista".

Sus mayores ventajas son:

• El ajuste inicial que sufre la economía es pequeño, ya que no se combaten fuertemente desde el principio ni los desequilibrios fiscales ni el atraso del dólar que afecta a las economias regionales.

• No obstante, el nuevo Gobierno puede disfrutar de lleno de su período de "luna de miel". Por lo tanto, en el corto plazo, un plan de esta naturaleza hasta podría resultar expansivo en materia de actividad.

Entre sus desventajas figuran:

• La magnitud de las distorsiones obliga a corregirlas cuando el poder político es grande, es decir, luego de ganar las elecciones. Cuanto más se demoren las resoluciones, más difícil resultará y la gestión económica irá perdiendo credibilidad.

• Como el déficit se mantendrá en niveles altos, también continuaría siendo elevada la dependencia del "impuesto inflacionario" y resultará muy complicado afrontar un plan para reducir dicho índice.

• Impone una regla que determina una baja reactivación de la economía. Para que particulares y empresas se mantengan en pesos (y no se vuelquen a un dólar que saben que irá subiendo gradualmente), se hace necesario pagar mayores tasas de interés.

• Un costo más elevado del dinero atenta contra los créditos, afecta inversiones de empresas, consumo y no contribuye a moderar la inflación.

Plan tipo "shock".

Sus mayores ventajas son:

• Rápida resolución del atraso cambiario y del cepo, junto con las señales contundentes de ajuste del problema fiscal (vía menores subsidios económicos).

• Recuperación de la actividad económica hacia mediano plazo, ya que mejoran las condiciones de financiamiento y se restablece la rentabilidad de los sectores transables, incentivando la dinámica exportadora junto con la entrada de capitales.

• Reducción fuerte de la necesidad del impuesto inflacionario.

Las principales desventajas son:

• Salto abrupto del billete verde, con su consecuente impacto inicial en los precios.

• Requiere de una muy elevada credibilidad por parte del nuevo Gobierno, de forma tal que efectivamente la población “compre” los resultados positivos del plan que se verán sólo en el mediano plazo.

• Con la suba de la inflación, un tenso escenario para el nivel de actividad en el corto plazo, con un esperado impacto en el poder adquisitivo de los salarios.

El ex titular del Palacio de Hacienda y asesor del Frente Renovador, Roberto Lavagna, advirtió que si bien hay que ir desarticulando el cepo, hacerlo de inmediato apenas asuma el próximo Gobierno significará que habrá una "gran devaluación, un gran endeudamiento o una combinación de ambas cosas”.

Para el experto, el mayor riesgo de encarar una estrategia de ese tipo sin un plan de contingencia apropiado, es que tendrá impacto en el poder de compra.

"Voceros de Cambiemos hablan de un valor para el dólar bastante elevado, diciendo que ya todo se ha transferido a precios. Creo que alguna transferencia sí se ha producido, pero hay muchos bienes que todavía están en línea con el tipo de cambio oficial. Por lo tanto, toda modificación abrupta implicará definitivamente un traslado a la inflación", afirmó.

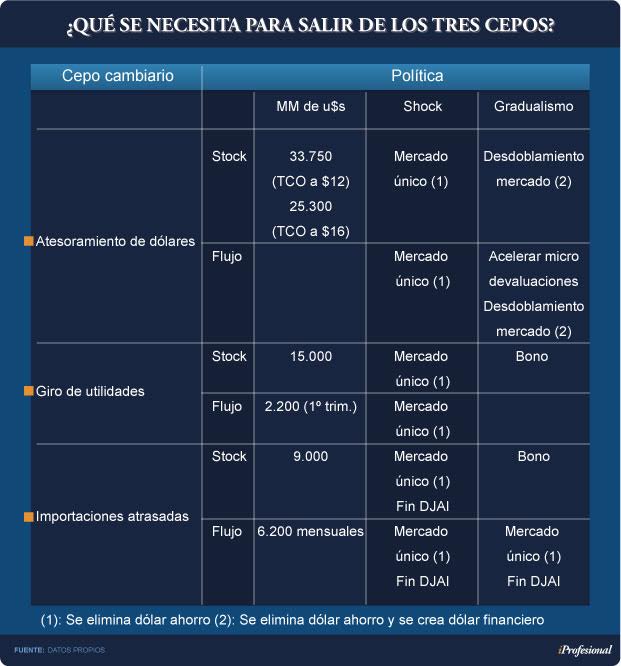

Stock versus flujos: ¿cuántos dólares se necesitan?

Hace un tiempo, Mario Blejer -otro referente de Scioli- llamó la atención de los mercados cuando afirmó que para hacer un diagnóstico serio, había que tratar en forma diferenciada los "stocks" de los "flujos".

En cuanto a los primeros, los más importantes son:

- Las utilidades de empresas no giradas al extranjero, estimadas en u$s15.000 millones

- Los pagos a importadores por operaciones ya realizadas, deuda que asciende a u$s9.000 millones.

A esto habrá que sumar una potencial demanda proveniente de los depósitos a plazo fijo en pesos del sector privado.

Según Amilcar Collante, economista de CeSur, tomando el 100% de los mismos a un tipo de cambio de $16 la demanda potencial equivale a más de u$s25.000 millones.

Esto implica que "si sólo un 10% de los depositantes quisiera dolarizarse, entonces la demanda sería bastante más elevada que la oferta de divisas disponibles el día 11-D”.

Sobre este punto, todas las noticias son negativas, pues las reservas del BCRA son muy escasas: de los casi u$s26.200 millones que contabiliza en sus balances, menos de u$s2.000 millones son de libre disponibilidad, según estimaciones de la consultora Ledesma.

En ese contexto, para evitar una alta dolarización de los plazos fijos en pesos, el BCRA enfrentaría dos opciones: validar una tasa de interés bastante elevada -para evitar la dolarización- o bien aceptar una cotización más alta para el billete verde.

De todo lo expuesto surge que el "colchón" de divisas necesario para evitar una disparada del tipo de cambio equivale a varios miles de millones de dólares.

En base al análisis de Blejer sobre flujos y stocks, desde CeSur elaboraron un cuadro que muestra las variables que habría que tener en cuenta si se decidiera abrir con rapidez el cepo en todas sus dimensiones:

Una cuestión de tiempos

Collante sostiene que "sin dudas el stock inicial de dólares en el BCRA el 11D y la cantidad de divisas (vía canal financiero) que se consigan antes de tomar cualquier tipo de decisión serán decisivas".

Por ejemplo, la liquidación de las exportaciones agropecuarias pendientes requiere de la presencia de instrumentos financieros que brinden un rendimiento que supere las expectativas de devaluación.

“En cuanto a las líneas comerciales de crédito, que se redujeron en forma apreciable en los últimos años, podrían destrabarse si se emiten señales claras respecto de que se eliminará el cepo cambiario en un futuro cercano y se trabaja para mejorar la solvencia de las cuentas públicas", considera Artana.

Por su parte, un blanqueo de capitales podría aportar un monto significativo pero se vería demorado por la instrumentación de los bonos necesarios para ejecutarlo, más allá de los plazos que suele establecerse en este tipo de operativos.

Es por ello que los flujos de divisas asociados a un blanqueo sólo podrían estar disponibles recién a partir del final del verano.

Algo similar podría pasar ante un eventual arreglo con los fondos buitre, ya que también requeriría de algún tiempo para negociar una quita en la abultada cuenta de intereses (pre y post sentencia).

Teniendo en cuenta lo anterior, surge claramente que la oferta de divisas podría ser insuficiente para abastecer la demanda o llegaría tarde, lo que sugiere que la liberación total del cepo (es decir, para nuevos flujos y para los atrasos) podría dar lugar a mucha volatilidad en el tipo de cambio nominal.

Ante esta situación, una alternativa que viene analizándose es:

- Darle una salida inmediata a los nuevos flujos.

- Negociar una solución consensuada para las deudas ya acumuladas.

Una forma de hacerlo podría ser mediante la emisión de un título soberano para cubrir lo ya adeudado al sector privado, una suerte de "bono patriótico".

"Es muy probable que el nuevo Gobierno continúe perdiendo reservas hasta tanto construya los puentes de financiamiento que le permitan pasar los primeros meses de gestión", asegura Artana.

Los analistas consultados por iProfesional coinciden en que lo más conveniente sería ir acelerando la normalización cambiaria pero sólo a medida que ingresen más dólares por el canal financiero y comercial.

Así las cosas, la receta que sugieren los expertos es aplicar una combinación de las iniciativas antagónicas propuestas.

Es decir, un "shock" en los flujos y un "gradualismo" en los stocks, al menos en los primeros meses de gestión.