Crédito caro: por un préstamo personal se tiene que pagar hasta 2,5 veces el monto solicitado

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/01/427792.jpg)

En los bancos, una de las preguntas que más escuchan los oficiales de banca de individuos y, a su vez, la más engorrosa de responder es cuánto termina devolviendo quienes necesitan sacar un préstamo personal.

Y tienen razones para sentirse algo incómodos al tener que responder esta consulta. No debe ser grato decirle que por un crédito a dos años tendrá que devolver hasta dos veces y media el monto solicitado.

El repago implica, en muchos casos, un esfuerzo significativo y una quita importante del presupuesto mensual.

En la actualidad, existe una importante dispersión en las condiciones de los préstamos que se ofrecen en el mercado.

Esa variabilidad genera una diferencia sustancial en el valor de las cuotas y, claro está, en el monto final a devolver.

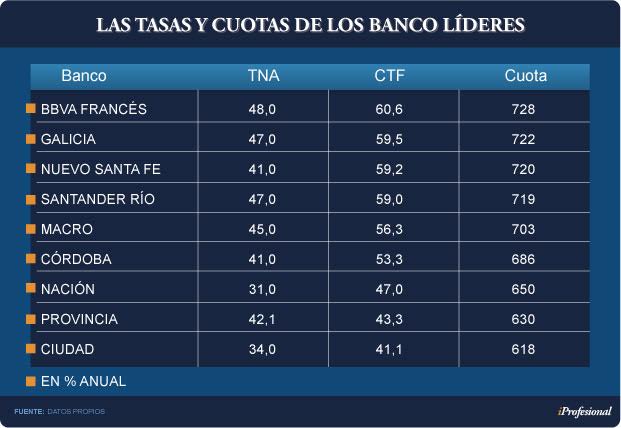

A modo de ejemplo, si se consideran las tasas de interés que cobran los "top ten" del sistema financiero, los dos bancos más baratos son el Nación (31% anual) y el Banco Ciudad (34%).

En el extremo opuesto se ubican el BBVA Francés (48%), seguido de cerca por el Galicia y el Santander Río (47%).

Pero estas cifras son sólo una parte de lo que habrá que afrontar, ya que corresponden a la tasa nominal anual (TNA).

A las mismas se le deben adicionar gastos administrativos vinculados con el otorgamiento, seguros, comisiones y otros conceptos para llegar el costo financiero total (CFT) que es el número que determina cuánto habrá que desembolsar mes a mes.

En tal sentido, entre los más caros está el BBVA Francés, el Galicia y el Santander (60%).

Nación, Provincia y Ciudad son los más baratos, al aplicar una CFT que ronda entre el 30% y el 40% (ver cuadro):

A raíz de esta gran apertura de la brecha, las cuotas mensuales muestran una notable diferencia que, entre puntas, ronda nada menos que un 36%.

Si se toma como ejemplo un préstamo de $10.000 a 24 meses de plazo, los pagos mensuales van desde los $620 hasta casi $750.

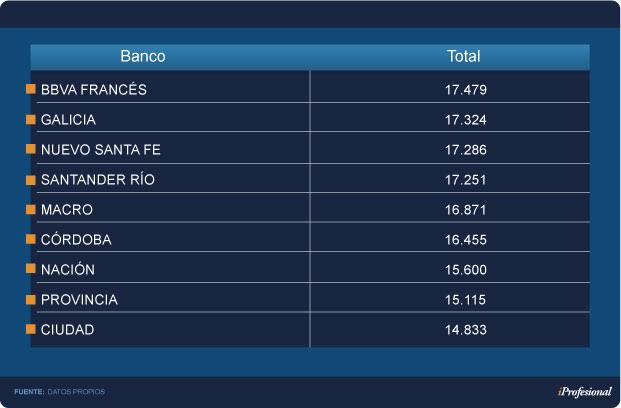

Bajo estas condiciones, el monto a devolver puede representar hasta 1,8 veces la cifra solicitada.

Cuando una persona debe decidir sobre la conveniencia o no de sacar un préstamo, suele hacer sus cálculos en términos nominales. Es decir, multiplicando el monto de la cuota por la cantidad de meses.

En términos reales, el razonamiento de muchos ahorristas es que la inflación se ocupará de neutralizar esa elevada tasa.

"Eso en general no es así", advierte el responsable de Banca de Individuos de un banco extranjero líder.

Explica que la "confusión" surge porque tienden a comparar el índice inflacionario con la TNA, en vez de hacerlo con el costo financiero total, que es lo que verdaderamente corresponde.

Este último puede escalar hasta 30 o 40 puntos por encima del nivel de precios.

Una mirada a la competencia

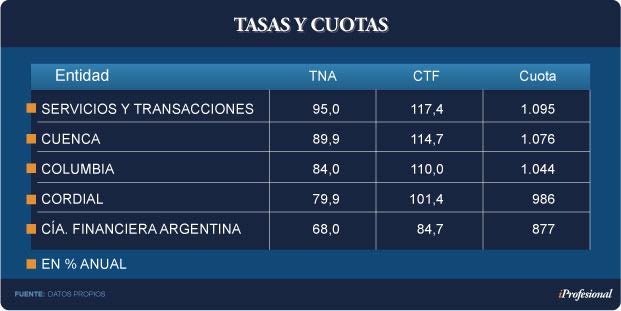

Más allá de los bancos líderes, los cargos que se aplican por un préstamo personal se disparan aun más.

Sucede que las tasas oscilan entre el 80% y el 95% anual que, en términos de costo financiero total, se elevan a un 120% anual.

En este grupo se encuentran firmas como Banco de Servicios y Transacciones, Caja de Crédito Cuenca, Banco Columbia y Cordial Compañía Financiera, entre otras.

A partir de estos rendimientos -que por cierto más que duplican la inflación actual-, se plantean cuotas que exceden hasta en un 50% al promedio de los "top ten" (y en casi en un 80% a las más económicas).

En consecuencia, los montos que se terminan devolviendo pueden superar holgadamente las 2,5 veces la cifra original.

Hablando en plata, y tomando como ejemplo un préstamo de $10.000 a 24 meses, quienes acceden a un crédito otorgado por el Banco Ciudad se "ahorrarán" nada menos que $11.400 en relación con quienes golpean la puerta de una entidad de las llamadas "caras".

En otras palabras, pueden llegar a pagar una vez más el monto solicitado originalmente.

¿Cuáles son los bancos “top ten”?

De acuerdo a los últimos datos publicados por el Banco Central, el ranking de préstamos personales es encabezado por el Banco Provincia, con algo más del 14% del mercado.

Le siguen a escasa distancia el Macro (12%) y completa el podio el Nación (9,2%).

Es decir que entre estas tres entidades concentran más de un tercio de los préstamos personales que ofrece el sistema bancario.

Si a ellos se suman el Santander Río, el BBVA Francés y el Ciudad, entre estas seis se reparten más de la mitad de esta línea.

Una medida que pasó casi inadvertida

Mediante la Comunicación "A" 5853, el Banco Central desreguló las tasas de interés activas y pasivas del sistema.

En lo que respecta a los créditos, la entidad dirigida por Federico Sturzenegger indicó que "las tasas de interés compensatorias se concertarán libremente entre las entidades financieras y los clientes".

De esta manera, el Banco Central dejó sin efecto una disposición emanada bajo la presidencia de Juan Carlos Fábrega, que fijó máximos de tasa para los préstamos personales y prendarios.

Precisamente, la liberación de las tasas de interés y la notable concentración del sistema financiero hicieron que buena parte de los bancos salieran decididamente a ofrecer este tipo de préstamos.

En tal sentido, los más buscados son los titulares de las cuentas sueldo, ya que en opinión de los banqueros son los que mejor responden a estas campañas.

Estas campañas suelen ser exitosas, pues en los últimos meses la colocación neta de nuevos préstamos rondó los $11.000 millones mensuales, lo que marca un incremento del orden del 55% con respecto a igual lapso del 2014.

En cuanto a su participación en el total de préstamos al sector privado, ocupan el segundo lugar con el 21%, solo superados por las estrellas del mercado: las tarjetas de crédito, que suben al 23%.

Puja dólar-tasas

La política monetaria de la nueva gestión al frente del Banco Central se inició con el levantamiento del cepo cambiario.

El quite de las restricciones al dólar tuvo que ser acompañado por un ajuste hacia arriba de todas las tasas de referencia del sistema financiero.

Es que los tipos de interés tiene marcada influencia en el comportamiento de pequeños ahorristas, grandes inversores y -en definitiva- sobre la demanda de billetes verdes en el mercado.

Ambas variables (dólar-tasas) deben moverse de manera coordinada, según los objetivos que se plantea el Banco Central.

Estos pueden pasar por incentivar la captación de plazos fijos, por inducir a quienes tienen activos dolarizados a desprenderse de ellos, por encarecer o abaratar el costo del dinero para enfriar o calentar la economía, entre otros.

En este sentido, a la hora de buscar un punto de equilibrio entre:

-Un precio del billete verde que convenza, por ejemplo, a los sojeros a vender su cosecha.

- El premio (tasa) que debe otorgarse a los ahorristas para incentivar los depósitos bancarios en pesos.

Aparece una tercera variable: el costo de los préstamos para consumo, que no es ajeno a estos movimientos de sube y baja de los otros dos.

¿Por qué? Porque, tal como diera cuenta iProfesional, si las entidades pagan más por el stock de dinero que reciben para los plazos fijos, también deben cobrar más por este mismo caudal de plata que luego re-direccionan al financiamiento de compras con tarjeta y créditos personales.

Sobre este último punto, las noticias no le fueron muy alentadoras al titular del BCRA cuando convalidó una mayor tasa: las líneas se encarecieron hasta en 10 puntos porcentuales.

-La tasa nominal anual (TNA) por financiamiento con tarjetas trepó a casi un 50%, desde un 41%.

-Por un crédito personal, los bancos exigieron una TNA promedio del 47% anual, cuando en el arranque de diciembre era del 37%.

-La tasa de los préstamos prendarios para la compra de un 0km se acercaron al 33% e, incluso, al 35% en algunos casos (desde un 25%).

De no mediar cambios, es de prever que esta tercera variable (costo de los créditos) ejerza una influencia cada vez mayor y oficie de "árbitro" en la puja entre dólar y tipos de interés.

"La suba de tasas pasivas tiene por finalidad reducir el incentivo a volcarse al dólar, aunque la contracara es el encarecimiento del crédito y su efecto sobre el nivel de actividad", apunta el economista Joaquín Berro Madero.

"De ahí deriva la importancia y lo delicado del manejo de tasas que proponga el Banco Central de cara a los meses que siguen", completa.

Los motivos del encarecimiento del crédito responden a la eliminación de los topes de tasas de préstamos al consumo que resolvió el Central.

En el caso de las tarjetas de crédito es que el financiamiento del mes a mes, que se conoce como "revolving", impactará en el bolsillo de los usuarios.

Aquellos que abonen el mínimo tendrán una tasa variable. Quienes ya tomaron una tasa fija no sufrirán modificaciones, pero quienes tomen préstamos nuevos sí.

Por lo pronto, el nivel de tasas y la "sintonía fina" con el dólar serán clave para los próximos meses.

Más aun, en un contexto en el que el Gobierno necesita hacerse de billetes verdes pero, a la vez, motorizar la actividad económica abaratando el financiamiento del consumo.