Para ahorristas: el "top five" de acciones que le ganan al dólar y en qué invertir si hay arreglo con buitres

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/03/428856.jpg)

Quienes invierten su dinero en activos financieros argentinos tienen varios desafíos por delante, muchos de ellos más complejos que los que se deben enfrentar en otras latitudes.

Es que, más allá de acertar con la inversión, existen dos cuestiones que deben ser tenidas en cuenta al momento de "medir" la rentabilidad: la variación del tipo de cambio y la inflación.

La primera de ellas resulta clave principalmente para quienes transforman sus dólares en bonos o acciones.

La segunda, cobra relevancia para aquellos que quieren conservar el valor de sus pesos y, por cierto, tiene connotaciones exclusivamente locales.

En el primer caso, predomina el perfil de inversor que busca ganancias medidas en moneda estadounidense. En el segundo, ahorristas que apuntan a obtener resultados reales positivos en términos de poder de compra.

Esa batalla -en la que el objetivo es intentar ganarle a la evolución de ambas divisas- tiene en la Argentina un piso muy elevado, a raíz de lo intrincado que resulta el actual contexto.

Por lo pronto, en el primer bimestre del año el dólar subió casi un 17% mientras que los precios treparon cerca de la mitad (8%).

Sólo tomando como marco de referencia ambos parámetros es que se pueden medir la evolución de algunos rendimientos.

Por ejemplo, en el caso del Merval, el panel líder de la Bolsa de Comercio porteña mostró un repunte (12%) con el que pudo ganar por un lado pero perder por otro. En otras palabras:

-Tuvo un resultado real positivo, de unos cuatro puntos, en términos de precios al consumidor.

-Como contrapartida, perdió cerca de cuatro puntos en relación con el alza del billete verde.

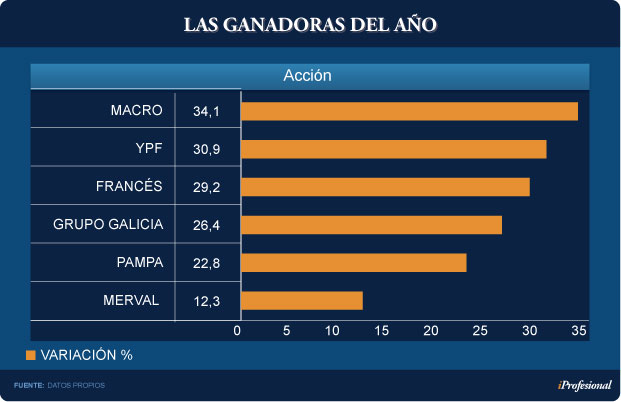

En cuanto a las acciones que lo componen, existe un selecto grupo que superó ampliamente ambos indicadores. En consecuencia, trajo a alegría a los inversores cualquiera fuere la divisa que consideren como parámetro para medir el rendimiento.

El ranking de ganancias está encabezado por papeles del sector bancario: las de banco Macro escalaron casi 34% y las del Francés, un 29%.

En el terreno de las energéticas, las grandes ganadoras fueron YPF y Pampa, con alzas del 31% y 23% respectivamente (ver cuadro).

Estas firmas subas se encuentran en el grupo de las que más movimiento generan a diario y, por ende, más liquidez poseen.

Si amplía la mirada a los papeles que componen el llamado Merval 25, entonces la nota la dio Mirgor -con una suba cercana al 70%- convirtiéndose así en la acción "estrella" del mercado.

Tal es así que el papel de esta empresa prácticamente duplicó el rendimiento de aquellas compañías que la han seguido en orden decreciente.

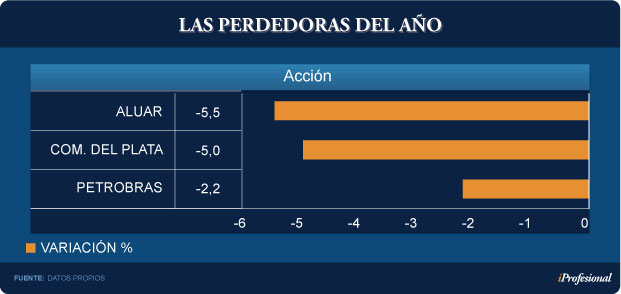

Claro que no todas las compañías cotizantes se han movido en terreno positivo.

En el extremo opuesto de la tabla se ubican Aluar, que viene perdiendo un 6%; seguida por Comercial del Plata (-5%) y Petrobras (-2%), esta última afectada por dos frentes: la difícil situación del mercado internacional del crudo y su propia crisis interna.

¿Qué pasó con los bonos?

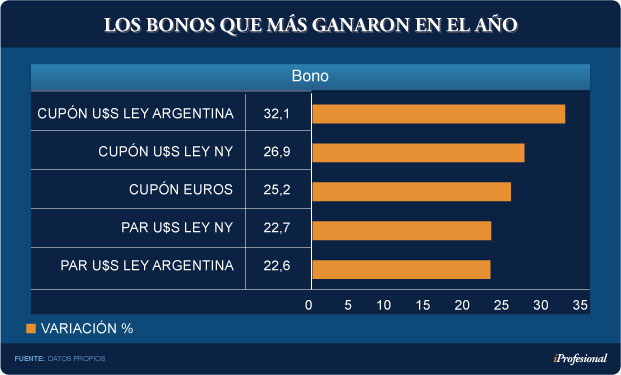

En cuanto a los títulos públicos, los grandes ganadores fueron los cupones atados al PBI en sus diferentes versiones.

En particular, el emitido en dólares con ley argentina, que ganó el 32%, superando al de legislación en Nueva York y al colocado en euros.

Por debajo de ellos se ubicaron las dos series de bonos Par en dólares, ambos con mejoras cercanas al 23 por ciento (ver cuadro).

El Merval contra resto del mundo

Si se compara la leve baja que acusó el Merval en términos de dólares (del orden del 3% con relación a otros mercados), la sensación que prevalece en la city es que los resultados no son del todo negativos:

-En Wall Street, el Nasdaq se derrumbó algo más del 7%.

-El Dow Jones y el S&P 500 perdieron más del 4%.

-El índice promedio para países emergentes cayó un 6,5%.

-La bolsa de Shanghai se precipitó un 14%.

Por el lado de las materias primas, el oro fue una de las pocas excepciones, de la mano de una pronunciada recuperación (15%), luego de varios meses de persistentes caídas.

Como contrapartida, el petróleo continuó con la corrección bajista: en sólo dos meses su precio en el mercado internacional se desplomó un 20%.

¿Qué pasó en febrero?

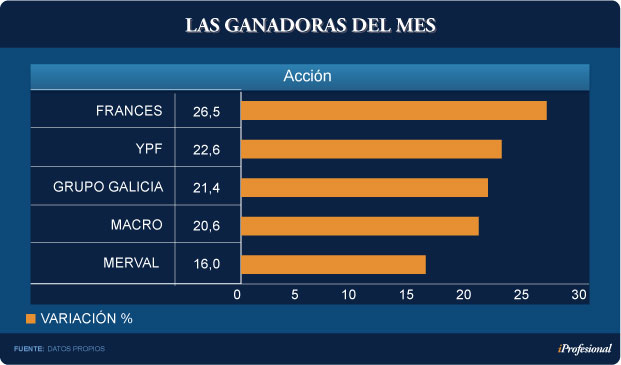

Al analizar los resultados obtenidos por Merval en el segundo mes del año, se observa una marcada recuperación de este índice (16%). Este repunte le permitió superar el resultado negativo del primer mes del año.

Entre las ganadoras de febrero, el cuadro de honor lo ocupa Francés, que escaló casi 27%.

Este papel fue seguido por el de YPF (23%), Macro (21%) y el Grupo Galicia, que rondó el 21% en febrero.

Según el analista de Rava, Mauro Morelli, en febrero el Merval dejó una ganancia del 16%, "impulsado por los bancos y las petroleras. Los vaivenes del precio del crudo en el plano internacional impactaron claramente, siendo la variable decisiva para entender los movimientos del mes".

Para Sabrina Corujo de Portfolio Personal, "febrero se presentó como un mes con diferentes colores para los inversores".

Uno de los factores que alentó la recuperación del mercado fueron las señales concretas de un principio de acuerdo con los holdouts -que se confirmó el último día hábil-.

Según Corujo, esto "permitió que los activos financieros ganen en atractivo y que pudieran desacoplarse en parte de las idas y venidas del contexto internacional".

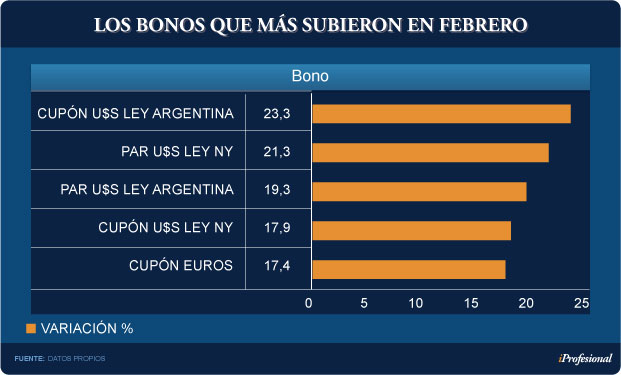

Por el lado de los títulos públicos, los grandes ganadores del mes fueron los cupones atados al PBI en dólares con ley argentina (23%).

En segundo lugar se ubicó el Par en dólares bajo legislación estadounidense (21%) y el local (19%).

"La fuerte suba del dólar fue clave para darle protagonismo a los bonos, junto con los insistentes rumores de acuerdo con holdouts", agregó Morelli.

La analista también destacó que el Par y el Discount fueron los títulos con legislación extranjera de mejor performance.

Aquel escenario de desacople que se vivió sobre fines de mes le da pie a los analistas consultados por iProfesional para seguir previendo un buen comportamiento del mercado local de cara a las próximas semanas.

En qué invertir

En relación al acuerdo con los holdouts, el foco de atención ahora se traslada al Congreso, ya que para que se pueda sellar un entendimiento Macri tendrá que contar con los votos para derogar la Ley Cerrojo y la Ley de Pago Soberano.

Esta condición resulta necesaria para que Griesa reinstale el "stay" y así permita la emisión de los bonos que el Gobierno deberá emitir para cancelar el default.

Además, la administración macrista corre contrarreloj,ya que deberá efectivizar el pago antes del 14 de abril. Caso contrario, la negociación vuelve a foja cero.

"Entendemos que la coyuntura resultará favorable para los activos locales, si bien puede haber algo de volatilidad y alguna toma de ganancias", sostuvo Corujo.

"En el caso de los bonos, los beneficios de dejar el conflicto con los buitres atrás ya están -en buena medida- descontados por el mercado. Aun así, seguimos recomendando los títulos en dólares a mediano plazo", agregó la analista de Portfolio Personal.

Entre ellos, destaca el Bonar 2020 y el Bonar 2024 que, por cierto, vienen ofreciendo una tasa del 7% en dólares.

En su opinión, aquellos inversores que quieran tomar posiciones pero a cortos períodos de tiempo deberían priorizar los papeles dólar linked.

En este sentido, desde la city porteña sugieren los de la Ciudad de Buenos Aires, que vencen en 2019 y el Bonad -que emitió el Gobierno Nacional-, que concluye en febrero de 2017.

Por cierto, ambos acumulan un repunte cercano al 20% en pesos sólo en los dos primeros meses del año.

Rafael Di Giorno, director de Proficio Investment, consideró una alternativa interesante sumar acciones bancarias tras el acuerdo con los holdouts e identifica a los papeles del Macro como los "predilectos".

Desde una casa de bolsa líder, observaron que, a raíz de la devaluación acumulada de más del 50% tras la salida del cepo, "es un buen momento para firmas exportadoras como Aluar".

En cuanto a la inversión en títulos, consideraron que "los de corto plazo vinculados al dólar pueden dar muy buenos rendimientos". El Bonad 2016 y el Bonad 2017 son los que mejor se perfilan.

En la city también hacen referencia al bono Par para incluir en la cartera inversora. Pese a que acumula un alza del 23% en el bimestre, señalan que aún le queda buen potencial de suba.

Actualmente rinde un 7,5% en dólares. Los analistas indican que este título tiene cupones de pago no cancelados (por estar en default selectivo a raíz del freno impuesto por Griesa) de modo tal que al resolverse el conflicto ofrecerán un interesante rendimiento.

El Discount en dólares Ley New York (DICY) se encuentra en una situación similar al anterior. Tiene pendiente el pago de sus últimos cuatro cupones y, de arreglarse el problema con los holdouts, ofrecerá a inversores una buena oportunidad para realizar un arbitraje con otros soberanos en dólares.

Di Giorno ve con buenos ojos los títulos que ajustan según el crecimiento del PBI.

"Les vemos un gran potencial de suba en caso de que en los próximos meses mejore el escenario económico del país y se consolide un mayor crecimiento para el 2017", concluyó.