Pesificación a golpe de tasas: el Gobierno inclina la cancha a favor de los plazos fijos para opacar al dólar

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/03/429030.jpg)

Desde hace tiempo los ahorristas argentinos son partícipes directos -y siguen el tema con gran entusiasmo- de lo que podría denominarse la puja entre el dólar y las tasas de interés.

Dependiendo de cómo se muevan ambas variables se van alternando los ganadores y perdedores, en un contexto en el que la inflación juega un rol clave.

Aquellos que cuentan con mayor información o que siguen más de cerca la contienda, van reorientando su dinero hacia una u otra alternativa de inversión apenas perciben que la balanza se inclina hacia unos de los lados.

Cuando ven que el billete verde tiene chances de escalar con fuerza, entonces deshacen sus posiciones en moneda local. Pero si creen que ya subió demasiado y que vendrá un período de estancamiento, se alistan para pedalear la clásica "bicicleta financiera".

Es decir, aprovechan las altas tasas que pagan los depósitos para luego, con el dinero obtenido, comprar una mayor cantidad de moneda estadounidense.

Desde que se liberó el cepo, la puja "dólar vs. tasas" adquirió otro matiz, en el que ambas variables se mostraron dispuestas a no perder la batalla por captar las preferencias de los ahorristas.

La primera escaló más de un 60%, mientras que la segunda (con altibajos) pasó a mitad de camino.

A la hora de evaluar rendimientos, quienes apostaron por el billete verde se hicieron de una ganancia mayor.

Claro que esta victoria no es garantía de que en los próximos meses la situación no vaya a revertirse y que sean los "plazos fijistas" los que pasen a festejar.

Desde que fueron quitadas las restricciones,:

- El dólar se incrementó un 32%, desde los $11,80 que valía el "ahorro" a los $15,50 actuales.

- La tasa de interés devengada de los plazos fijos subió un módico 5% (ver cuadro)

Esta diferencia en los rendimientos es prueba elocuente de la ventaja que obtuvieron aquellos que dolarizaron sus tenencias.

Sin embargo, pese a esa diferencia en los rendimientos, un gran número de pequeños ahorristas y de empresas continuaron apostando por los plazos fijos, aunque esta elección merece algunos comentarios:

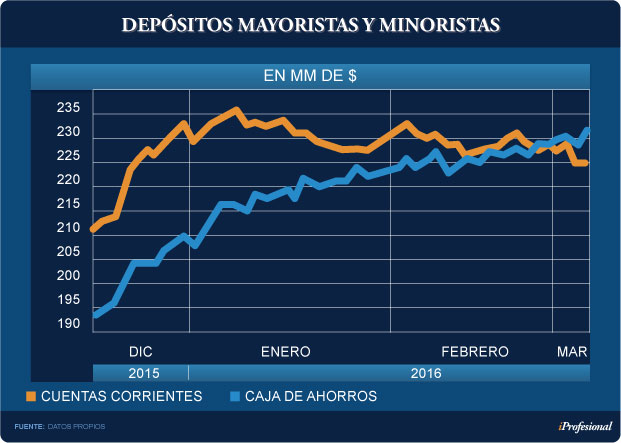

- Desde que fuera levantado el cepo, los saldos se incrementaron casi un 13%. Es decir, se registró un ingreso neto de capitales por $30.000 millones.

- Ese incremento se produjo aun en un momento poco propicio para las colocaciones bancarias, afectadas por el periodo vacacional y por los compromisos de aguinaldo de las empresas.

- El lapso que concentró la mayor cantidad de fondos es el que va de los 60 a 89 días. Esta preferencia evidenció una apuesta a la caída en los rendimientos de corto plazo, algo que efectivamente se corroboró en la práctica.

- El público minorista fue el que más favoreció la tendencia ascendente: los montos para este segmento (menor al millón de pesos) crecieron 20%, lo que hizo que el share subiera cuatro puntos (51% del total).

- En tanto, los grandes depositantes fueron más sensibles a la puja entre el dólar y las tasas: primero aumentaron de manera notable sus colocaciones para luego retirar buena parte de ellas. De este modo, el crecimiento de este segmento se redujo un 7%.

Marzo, otra historia

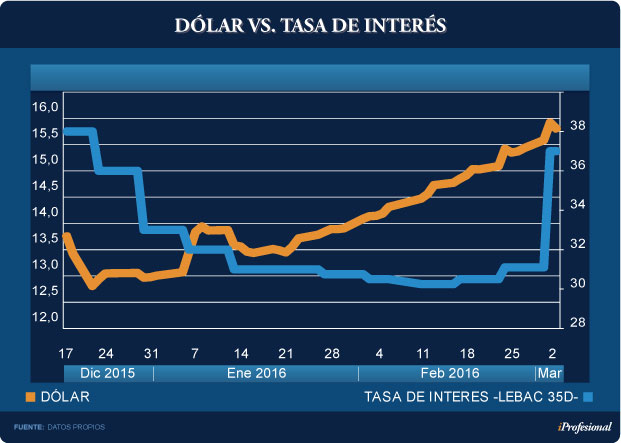

La contienda entre ambos tuvo un vuelco significativo desde los primeros días de marzo, cuando el Banco Central volvió a llevar las tasas a las nubes con el fin de opacar la atractivo que genera la moneda estadounidense.

Concretamente, elevó al 37% el tipo de interés que ofrece por las Lebac, título que emite, que compran mayormente las entidades y que es tomado como parámetro del mercado.

El efecto de este repunte no tardo en llegar. Los inversores más atentos comenzaron a desprenderse de sus billetes verdes para capitalizar el mayor "premio" que ofrecen las entidades bancarias.

En algunos casos, llegó al 29% anual, tal como puede observarse en el siguiente cuadro:

Al tope del ranking se ubican el Banco Nación y el Hipotecario (29% anual a 30 días).

El podio lo completa el Supervielle, seguido por el Macro, el Santander y el Galicia.

El HSBC está pagando cerca de un 26% anual a 90 días, porcentaje similar al que propone el BBVA Francés para colocaciones menores de $10.000 a tres meses.

En ambos casos, si la apuesta del ahorrista es mayor, puede hacerse de un par de puntitos adicionales.

Estos rendimientos son los que se pactan hoy día. Nada indica que se mantendrán así, ya que pueden bajar si el Banco Central comienza a reducir la tasa de referencia que fija en las licitaciones de Lebac.

Lo cierto es que las mejoras propuestas en los rendimientos han reeditado -una vez más- la famosa "bicicleta financiera", que brinda ganancias de hasta un 10% anual.

Quienes disponen de mayor información -como los grandes inversores- lo que están haciendo es comprar Lebac a un mes, que les garantiza un 36%, al tiempo que se cubren adquiriendo dólar futuro en el Rofex, que les conlleva un costo del 13%.

De este modo se hacen de una ganancia "verde" del 23% anual.

Por lo pronto, en el Rofex se están pactado hoy en día acuerdos para asegurarse de moneda estadounidense -para fines de julio- a un precio preestablecido de $16,27.

Los banqueros anticipan que este movimiento ascendente de tasas, que tuvo lugar en los últimos días, tendrá su correlato en los volúmenes de captación de los bancos.

"El comportamiento de los depósitos en pesos irá en línea con el movimiento observado en las tasas", apunta el economista Amilcar Collante.

Por su parte, los analistas hacen referencia a un cambio radical en la estrategia del Gobierno al analizar la evolución del dólar y del tipo de interés.

En lo que respecta a esta última variable, el equipo económico intentó reducir el costo del dinero con el fin de darle impulso a los créditos y al financiamiento del consumo. Sin embargo, la fuerte suba del billete verde lo obligó a pegar el volantazo, tal como puede observarse en el cuadro.

En tanto, la tasa que pagan los bancos por los plazos fijos mayoristas, superiores al millón de pesos, mostró un comportamiento muy similar.

Alcanzó un pico de cercano al 32% anual para luego descender a menos del 26% y, posteriormente, recuperar tres puntos porcentuales en los últimos días.

En febrero, el sector privado retiró unos $1.600 millones al ver la recuperación de la divisa estadounidense, que pasó de $14 a $16.

Esto hizo que el Banco Central salga a dar pelea a la tasa devaluatoria induciendo a un repunte de las tasas que rigen en el mercado.

Con este cambio en su estrategia, las inversiones en pesos se ha acercado bastante a las pretensiones de los ahorristas, ya que las deja a resguardo de la inflación y de las estimaciones sobre la evolución del dólar a corto plazo.

De este modo, se repite lo ocurrido en noviembre pasado, que fue el último mes en el que el premio por las colocaciones superó la variación de los precios y el alza del tipo de cambio.

Los ejecutivos de los principales bancos aseguran que esto acelerará las renovaciones en moneda local y hasta creen que el sistema captará nuevos depósitos.

De ocurrir, además de los ahorristas quienes se mostrarán satisfechos son los funcionarios, ya que un buen ritmo de crecimiento será una buena señal para la política monetaria que viene llevando el Banco Central.

Por lo pronto, el futuro de las tasas estará íntimamente atado a lo que ocurra con la tasa devaluatoria.

Si se cumplen las previsiones que anticipan un fuerte ingreso de divisas a partir de los "sojadólares", es muy probable que el Banco Central reduzca los actuales niveles.

El "boom" de los depósitos en dólares

Si el crecimiento de los plazos fijos en pesos llama la atención de analistas y banqueros, lo sucedido con los depósitos "verdes" es aun más llamativo.

Desde la salida del cepo, los saldos se incrementaron nada menos que un 40%, hasta llegar a los u$s5.700 millones.

Los depositantes minoristas fueron los que más contribuyeron ese incremento: 51% frente al 11% de los grandes colocadores de fondos.

"La dinámica que han tomado las colocaciones en moneda extranjera es una muy buena señal, ya que permanecieron estancadas durante largo tiempo", expresa o el tesorero de un banco extranjero de primera línea.

Es que el fuerte avance está atado a la mayor confianza del público hacia el sistema financiero y, sobre todo, al alto incentivo que hasta hace pocas semanas se pagaban en la Argentina: en promedio rondaban el 3% (en dólares), con picos del 4,5% anual como es el caso del Santander.

Estos "súper rendimientos" superaban ampliamente al de los países de la región, como por ejemplo Uruguay (0,5% anual).

Con estos incrementos, la participación de las colocaciones verdes en el total de los depósitos a plazo creció en forma sustancial, pasando de un share menor al 9% en diciembre al 16%.

Al igual que con los depósitos en pesos, también se ajustaron al nuevo escenario, en el que comenzó a insinuarse un exceso de liquidez en las carteras de los bancos, motivo que contribuyó a la caída de las tasas.