Los 100 días de Macri: acciones y bonos que más ganaron y en cuáles invertir de cara a lo que viene

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/03/429541.jpg)

Cuando todo gobierno cumple sus primeros cien días de gestión, suele hacerse un análisis sobre cuáles han sido los resultados obtenidos en diferentes áreas. En particular, en el plano político, económico y financiero.

En relación con este último, deben tomarse en cuenta algunos parámetros, como pueden ser la evolución de los precios y del dólar.

Son, precisamente, estas dos variables las que toman como referencia tanto ahorristas como empresas para medir el rendimiento de una inversión, ya sea de plazo fijo, bonos, acciones, entre otras.

En un país con una alta inflación y que ha experimentado una fuerte devaluación, se hace muy difícil superar esos indicadores, de modo tal que las ganancias logradas sean "reales" -en pesos o en dólares- y no sólo nominales.

En los primeros 100 días de Macri, esas dos vallas han sido demasiado altas, ya que los precios de los bienes y servicios subieron cerca de un 14% y el billete verde, casi 30 por ciento.

En un primer vistazo, parecerían que los inversores no tendrían mucho para festejar:

- El Merval retrocedió un 1,5%.

- El precio de los bonos avanzó apenas un 2,8%.

Claro que estas cifras hacen referencia a un promedio. Es decir, tienen en cuenta papeles que se desplomaron y otros que treparon y mucho.

En relación con estos últimos, haciendo un análisis más detallado, se observa que existe un amplio abanico de alternativas que han logrado rendimientos elevados.

De ese abanico formaron parte cuatro opciones en particular:

1. Un buen número de acciones que operan en el mercado local.

2. Papeles de empresas argentinas que cotizan afuera (bajo la forma de ADRs).

3. Bonos emitidos por el Gobierno nacional.

4. Títulos de deuda de la Ciudad de Buenos Aires y de algunas provincias.

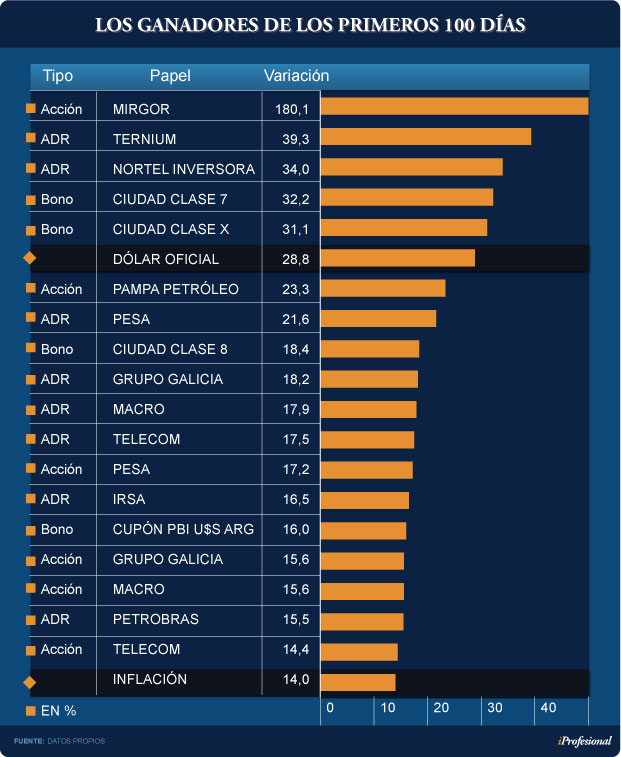

De este universo, cinco de ellos han logrado resultados positivos -tanto en pesos como en dólares- destacándose los papeles de una firma "perfil bajo": Mirgor, que en estos cien días ganó nada menos que un 180%.

Esta empresa abastece a tres mercados en particular: automotriz, electrónica de consumo y telefonía móvil.

En el primer caso (autos) provee a varias firmas de equipos de aire acondicionado. En el segundo, ha comenzado con la fabricación de televisores Samsung y sistemas de entretenimiento Pioneer. En el tercero, desembarcó en el sur del país para el armado de celulares.

Carrier, Chery, Dell, General Motors, LG, Mercedes Benz, Renault, Toyota, Samsung, Volkswagen y Whirlpool figuran en su cartera de clientes.

Mirgor está claramente en la "lista de las acciones con mayor rendimiento bajo la gestión de Macri", sintetizan desde Inversor Global.

Además, se le asigna buenas perspectivas a mediano plazo luego de que el Gobierno anunciara que avanzará con el plan de canje de celulares.

En 2015 esta empresa invirtió $250 millones para ampliar su capacidad de producción en Santa Cruz, de modo tal de expandir sus negocios -tradicionalmente concentrados en la industria automotriz- hacia los televisores y los teléfonos.

Más abajo en el ranking de ganancias aparecen los ADRs de las empresas Ternium y de Nortel Inversora, seguidos de dos bonos de la Ciudad de Buenos Aires.

En estos casos, los retornos se han ubicado en la franja que va del 30% al 40%.

Ternium Siderar es una de los mayores fabricantes de acero de América latina. Cuenta con 16 centros productivos y conforma el grupo de control de Usiminas en Brasil.

Nortel Inversora fue creada por un consorcio de inversores (argentinos y extranjeros) con el fin de adquirir una participación mayoritaria en Telecom Argentina, cuando esta empresa fuera privatizada. De hecho, posee más del 50% de sus acciones.

En cuanto a los bonos de la Ciudad de Buenos Aires, en el ranking de mayores subas aparecen dos títulos "dólar linked" que vencen en mayo y noviembre de este año.

En el "tramo medio" de ganancias obtenidas -es decir, por debajo del dólar pero por encima de la inflación- los papeles más rendidores han sido los de Pampa Petróleo y los de Petrobras Argentina (20% en ambos casos).

En este grupo aparece también otro bono de la Ciudad y las acciones de Grupo Galicia, con mejoras que promediaron el 18% (ver cuadro).

Pero no todo ha sido alegría en los diferentes mercados.

En el opuesto se ubican aquellos papeles que arrojaron resultados francamente negativos, liderados en este período por las acciones de Siderar y Aluar, que han perdido más del 20%, seguidos de cerca por Transener (-18%) y Comercial del Plata (-16%) (ver cuadro).

Mauricio Macri vs. Néstor y Cristina

Con el ranking de los ganadores y perdedores en mano de los primeros cien días de la actual gestión, es interesante compararlo con el de sus antecesores.

Así, por ejemplo, en el inicio de la presidencia de Néstor Kirchner, los precios de las acciones subieron en promedio un 11%, en tanto que los bonos avanzaron casi 8% frente a un dólar que ganó un 3,5%.

En ese entonces, la tasa de interés acumulada fue levemente inferior al 3%. Por lo pronto, este fue un lapso en el que las inversiones en el mercado de capitales resultaron positivas.

Ya en la primera presidencia de Cristina Kirchner, se destacó la fuerte caída del Merval, cercana al 5%. Los títulos públicos habían ganado un 2,7% en promedio, apenas por encima de la rentabilidad de un plazo fijo, y el dólar casi no había registrado variaciones (0,6%).

En el inicio del segundo mandato de CFK, los números fueron un poco más auspiciosos: los bonos escalaron cerca del 16%, las acciones repuntaron un 4,8% y billete verde se incrementó un 2,3%.

¿En qué invertir pasado los "100 M"?

Cuando en diciembre pasado cambió el Gobierno y se retomaron las conversaciones con los holdouts, la plaza financiera fue anticipando que -tarde o temprano- se iba a llegar a un entendimiento.

Es por eso que los precios de los títulos soberanos subieron con fuerza en la previa al acuerdo anunciado oficialmente.

Sólo durante los dos primeros meses, los papeles asociados con los canjes del 2005 y 2010 acumularon un alza del 20% en promedio.

Esto explica por qué no se dispararon apenas se conoció la noticia del arreglo, en marzo.

En este contexto, lo que muchos inversores ahora se preguntan es si aún existe la posibilidad de que surja una nueva oportunidad de "upside" para algunos papeles, en la medida en que el acuerdo con los "buitres" implique un descenso en el índice de riesgo país argentino.

La expectativa de los analistas es que, resuelto el litigio, el riesgo país retroceda unos 100 puntos más para pasar a ubicarse cerca de los 350 pb.

Visto desde la óptica inversora, esto podría implicar que los títulos tengan un recorrido alcista de hasta 10%.

¿Es un exceso de optimismo pensar en este margen de suba? En la mirada de los expertos, un alza de ese tipo no resulta descabellada, porque una tasa acorde a un riesgo país en torno a los 350 puntos se aproximaría a la media de la región.

Si ocurre este descenso, los precios de los títulos públicos argentinos de deuda en dólares continuarán escalando.

Claro que no todos tienen la misma posibilidad de experimentar un alza: la oportunidad es menor en aquellos que tienen un vencimiento próximo, cuya cotización ya prácticamente refleja el valor máximo.

Rubén Pasqualli, de la firma Mayoral, cree que puede haber una suba adicional en los bonos más largos. Es decir, los que tienen más trayecto por recorrer hasta su vencimiento.

En particular, se refiere al Discount y al Par en dólares, tanto con legislación nacional como de Nueva York.

Matías Ballestrin, jefe de inversiones de Casa Piano, afirma a iProfesional que los largos "pueden seguir subiendo" y, al igual que su colega, recomienda al Discount en dólares con ley argentina.

"La coyuntura resultará favorable para los activos locales, si bien puede haber algo de volatilidad y alguna toma de ganancias", apunta Sabrina Corujo, de Portfolio Personal.

"En el caso de los bonos, si bien los beneficios de dejar el conflicto con los buitres atrás ya está en buena medida descontado, aun así seguimos recomendando los títulos en dólares a mediano plazo", agrega la analista.

Entre ellos, destaca el Bonar 2020 y el Bonar 2024 que, por cierto, vienen ofreciendo una tasa del 7% en dólares.

En su opinión, aquellos inversores que quieran tomar posiciones pero a cortos períodos de tiempo deberían priorizar otro tipo de papeles: los "dólar linked", que pagan lo que sube el billete verde más un plus.

En este sentido, desde la city porteña sugieren los de la Ciudad de Buenos Aires, que vencen en 2019 y el Bonad -que emitió el Gobierno Nacional-, que concluye en febrero de 2017.

Rafael Di Giorno, director de Proficio Investment, considera como alternativa interesante sumar acciones bancarias e identifica a los papeles del Macro como los "predilectos".

Desde una casa de bolsa líder, observan que, a raíz de la devaluación acumulada, "es un buen momento para firmas exportadoras, como Aluar".

En la city también hacen referencia al bono Par para incluir en la cartera inversora.

Actualmente rinde un 7% en dólares. Los analistas indican que este título tiene cupones de pago no cancelados (por estar en default selectivo, a raíz del freno impuesto por Griesa), de modo tal que al resolverse el conflicto ofrecerán un interesante rendimiento.

El Discount en dólares Ley New York (DICY) se encuentra en una situación similar al anterior. Tiene pendiente el pago de sus últimos cuatro cupones y, de arreglarse el problema con los holdouts, ofrecerá a inversores una buena oportunidad para realizar un arbitraje con otros soberanos en moneda extranjera.

Di Giorno ve con buenos ojos los títulos que ajustan según el crecimiento del PBI.

"Les vemos un gran potencial de suba en caso de que en los próximos meses mejore el escenario económico del país y se consolide un mayor crecimiento para el 2017", concluye.