Ya está el cronograma de implementación de la factura electrónica

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/04/376852.jpg)

La Administración Federal de Ingresos Públicos (AFIP) estableció el cronograma con el que se implementará en forma escalonada la obligación de emitir factura electrónica para inscriptos en IVA, empresas de medicina prepaga y colegios privados, entre otros.

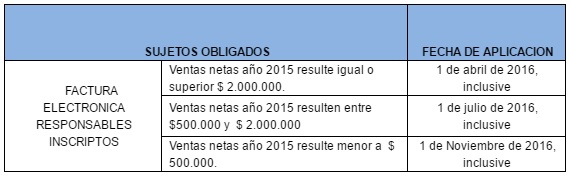

Para los responsables inscriptos en el Impuesto al Valor Agregado, la fecha de inicio será determinada por el monto anual de operaciones alcanzado durante el ejercicio 2015.

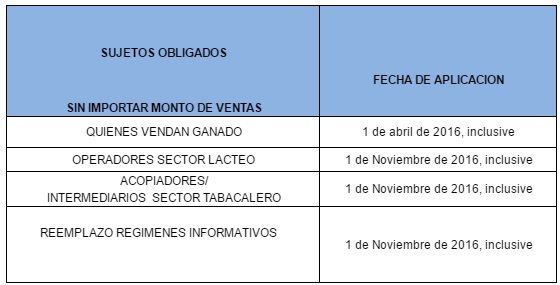

También se establecieron las fechas en que deberán comenzar a emitir facturas electrónicas quienes vendan ganado, sean operadores del sector lácteo, y los acopiadores e intermediarios del sector tabacalero.

Además, la medida comprende a empresas de medicina prepaga, colegios privados, locadores de inmuebles rurales, alquiler temporario con fines turísticos; y galerías de arte. Estos sectores quedarán exceptuados del régimen de información al momento de adherir a la Factura Electrónica, ya sea de forma voluntaria o, como fecha límite, el 1° noviembre.

Aquellas personas que por problemas estructurales o regionales de conectividad, no tengan acceso a internet y, se vean impedidos de cumplir con la obligatoriedad de emitir comprobantes electrónicos deberán, con carácter de declaración jurada, informar dicha situación ante AFIP con anterioridad de la entrada en vigencia de la obligación.

Esta declaración se deberá realizar a través del servicio con Clave Fiscal "Regímenes de Facturación y Registración (REAR/RECE/RFI)".

Con la factura electrónica la AFIP se propone intensificar el uso de herramientas informáticas destinadas a facilitar a los contribuyentes el cumplimiento de sus obligaciones fiscales, así como optimizar las funciones de fiscalización de los gravámenes a su cargo.

La obligatoriedad del régimen especial para la emisión y almacenamiento electrónico de comprobantes originales se enmarca dentro de las acciones que la AFIP lleva adelante en la lucha contra la evasión fiscal y una de sus principales herramientas: las facturas apócrifas.